Многие пытаются понять логику США в атаке на Иран, особенно смысл прилётов по объектам монархий Аравийского полуострова и даже по Кипру, Азербайджану и Турции, отрицаемых как свои официальным Тегераном. США действуют в логике исторических прецедентов, когда военные действия в регионе увеличивали закупки американского оружия этими странами за счёт дорогой нефти. Также предыдущие войны в Заливе проходили после обвала американского рынка акций, и, чтобы не дать финансовому пузырю лопнуть до ноябрьских выборов в Конгресс, США бьют по аравийским финансовым центрам. В интересах американских ТЭК, ВПК, АПК — чтобы Иран устоял, и на это накладываются статистика ограниченного числа прилётов по Ирану и лавирование самого Трампа.

Многие уже высказались насчёт усиления контроля США над мировым рынком нефти по образцу двух нефтяных шоков 1970-х годов и войн с Ираком в 1990—1991 и 2003 годах. Также многие связали Венесуэлу и Иран, когда сначала США захватили Мадуро и поставили под контроль продажи нефти из Венесуэлы, а теперь пытаются то же сделать с Ираном.

Добавлю в этот ряд Мексику и Нигерию, где США отбомбились якобы по наркоторговцам и террористам и послали сигнал о том, как эти страны должны торговать нефтью. СМИ отмечали, что нефтепроводы из аравийских монархий выходят к побережью Средиземного и Красного морей для снабжения Евросоюза, тогда как поставки нефти танкерами через Ормузский пролив направлены преимущественно в Азию.

В торговом соглашении Трампа с Евросоюзом были предусмотрены большие суммы на закупки энергоносителей. Некоторые эксперты тогда удивлялись нехватке американской нефти и газа для того соглашения. Хотя и сами США наращивают добычу нефти и газа: если взять за 100% показатель 2016 года, то в 2026 году добыча составит 150%, в 2006 году была 57%.

Трамп в своём сообщении от 12 марта написал: «Соединённые Штаты — крупнейший в мире производитель нефти, и когда цены на нефть растут, мы зарабатываем много денег». Ранее Трамп анонсировал строительство крупного нефтеперерабатывающего завода на побережье Техаса за 300 млрд долл. частного индийского капитала. Министр энергетики США Крис Райт выступил против снятия санкций с российской нефти, а министр финансов США Скотт Бессент объявил лишь о временном послаблении на месяц.

Нагнетание мнимой иранской угрозы для соседних стран является таким же инструментом продаж американского оружия, как и якобы российская угроза применительно к Евросоюзу. Отсюда и якобы иранские прилёты по инфраструктуре соседних стран, которые официальный Тегеран за собой не признаёт.

Конфликт на Украине является инструментом воздействия на Евросоюз по увеличению военных расходов, сначала с нормативом 2% ВВП, теперь с давлением – до 5% ВВП. Значительная часть этих расходов мыслится американскими стратегами именно в пользу ВПК США, а не на развитие промышленного потенциала самого Евросоюза.

Многие в исторической аналогии текущего момента и нефтяных шоков предыдущих десятилетий упускают из виду именно оружейную составляющую. В 1970-е годы и позже арабские страны продавали очень дорогую нефть в Западную Европу, а скакнувшую выручку стали тратить на американское оружие и гособлигации. В десятилетней ирано-иракской войне на оружие было потрачено много нефтедолларов. Да и Израиль в 1970–1980-е годы не забывал беспокоить (мягко говоря) арабские страны и быть американским рычагом влияния.

Сегодня арабские монархии вроде закупают американские облигации и оружие, однако стоимостное выражение этих закупок «застыло» на уровне первой половины 2000-х годов, времён ещё второй войны в Заливе. С 2005-го по 2025 год ВВП США номинально более чем удвоился с 13 трлн долл. до 30,6 трлн долл., но промышленное производство с 2007-го по 2025 год выросло всего на 2% (не ежегодно, а за весь период).

В первый нефтяной шок 1974 года нефть подорожала с 3,5 долл. до 10,1 долл. за бочку, во время второго в 1979 году — с 14,9 долл. до 39,5 долл., т. е. буквально в 2,5–3 раза. В 2026 году нефть формально подорожала с 60 долл. до примерно 100 долл., в моменте до 120 долл., но такие цены уже были в 2008, 2011 и 2022 годах.

Интересы американских ТЭК и ВПК пока противоречат интересам Республиканской партии на предстоящих в ноябре выборах в Конгресс. Республиканцам нужна дешёвая нефть, чтобы компенсировать избирателям инфляционные последствия пошлин Трампа. Решение Верховного суда по отмене пошлин и сразу новый указ Трампа по пошлинам меньшего размера и большей универсальности могут рассматриваться как попытка компромисса. Часть уплаченных денег по прежним пошлинам даже обещают вернуть, чтобы задобрить избирателей.

Американский рынок акций находится на высочайшей точке кипения – порядка 220% ВВП, при нормальных показателях по метрикам Уоррена Баффетта 75–90%. Нефтяные шоки 1974 и 1979 годов были во время попыток роста рынка акций после пузыря 1968 года. Первая война в Заливе в 1990 году была спустя пару лет после краха акций октября 1987 года и попыток вытащить рынок вверх. Вторая война в Заливе в 2003 году была спустя пару лет после краха акций 2001 года. Пик военных расходов США на Ирак и Афганистан пришёлся на 2010–2011 годы, через пару лет после финансового кризиса 2008 года.

Когда рухнет рынок акций США – остаётся главным вопросом прогнозистов: смогут ли не дать лопнуть пузырю до выборов, сколько ещё протянут после выборов? Обрушение рынка акций серьёзно подорвёт американскую экономику, потребительские расходы и покупки бензина, потребует убрать с рынка лишнюю нефть. Именно такой логике следовали Первая и Вторая войны в Заливе с временным лагом в пару лет.

Высокие цены на нефть означают больше расходов населения на бензин и меньше – в пользу других отраслей, особенно Бигтеха (ИИ и т. п.) как основы пузыря акций. Всплески цен на нефть были чаще на дне рынка акций, чем на пике, а в начале 2026 года акциям пока есть что терять. Хотя в 2008 году в том числе и дорогая нефть спровоцировала кризис, а затем быстрый возврат высоких цен на нефть затянул выход из кризиса.

США бьют войной с Ираном по аравийским монархиям (особенно по Дубаю) как по туристическим и, главным образом, финансовым центрам. Там ежегодно крутятся сотни миллиардов долларов только вокруг недвижимости и туризма в каждой из монархий, ещё больше – в финансовой сфере. СМИ уже сообщили об изучении со стороны ОАЭ заморозки активов Ирана. Удар по тем финансовым центрам перенаправит международные капиталы и деньги богатых в сами США, протащит американский рынок акций ещё какое-то время.

В 2009 году Дубай и другие эмираты продефолтились по линии банков и застройщиков. МВФ устами первого заместителя руководителя Дэна Каца уже высказался про потенциал дефолтов аравийских монархий. Это – ещё на заметку некоторым российским бизнесменам, которые считают возможным выводить деньги из нашей страны через офшоры в Дубае.

Теперь кратко напомним об «арабской весне» 2010 года. Масштабные протесты, революции и толпы беженцев в Евросоюз тогда произошли на фоне сочетания скачка цен на нефть (бочка марки «Брент» – по 92 долл.), подорожания российского зерна (исландский вулкан и засуха у нас), начала режима жёсткой бюджетной экономии в Евросоюзе и сокращения турпотока из него, череды дефолтов в арабских странах.

В США сельское хозяйство и пищевая промышленность (АПК) являются столпами их экономики, как и ТЭК с ВПК. США экспортируют много пшеницы, кукурузы, сои. Меньше, чем Россия (по пшенице), но это чувствительно и для американской экономики, и для мировых рынков. Франция и Германия также экспортируют продовольствие и заинтересованы в скачке цен на него.

Швеция арестовала одно судно с российской пшеницей, в Средиземном море подверглось атаке другое такое судно.

Российское зерно традиционно экспортируется в Иран, а осенью 2025 года по межправительственным каналам были поставлены дополнительные объёмы, важные для обеспечения продовольственной безопасности. Россия продолжит поставки зерна и в Турцию, поскольку та сохраняет с нами дружеские отношения и тесную экономическую кооперацию, несмотря на членство в НАТО. Обе эти страны связаны с нами относительно простыми логистическими маршрутами, чего теперь не скажешь про арабские страны.

Раскачать ситуацию в Тегеране уже попробовали в декабре 2025 года из-за повышения аренды на Большом базаре на фоне подорожания продовольствия и несостоявшегося традиционного предновогоднего наплыва европейских туристов. «Завтра» писала об этом сочетании факторов в заметке «Беспорядки в Иране и структурные изменения в экономике России».

В США сложная структура экономики и политики. В иранском сценарии Трамп играет роль ястреба, его правая рука Вэнс высказывает сомнения, а демократы в Конгрессе пытаются добиться запрета наземной операции (даже с одним примкнувшим республиканцем). Сам Трамп делает противоречивые заявления: то в интервью CNN (Вражье СМИ. – Ред.) говорит о необязательности в Иране демократии западного образца, то через свою соцсеть заявляет о безоговорочной капитуляции Ирана.

Компромиссом между разными интересами может стать продолжение иранской общественно-экономической модели. Об этом мы писали в заметке «Хаменеи теперь мученик, а Трамп не сможет поменять уклад иранского общества». Особенно когда сам Иран проявляет стойкость.

Иранская модель необходима и ТЭКу, и ВПК США, поскольку без сильного Ирана, без медийного преувеличения американскими СМИ иранской угрозы аравийские монархии не станут платить огромные суммы в пользу американского ВПК, да и нефть упадёт в цене – денег на американское оружие просто не будет.

Продолжим логику ястребов: кого придётся «назначать» главным региональным «злодеем» вместо Ирана? Йеменские хуситы или сомалийские пираты точно смогут перекрыть поставки нефти? Может, придётся в Суэцком канале «посадить» на мель очередной крупный контейнеровоз или такой же в Ормузском проливе? Может, какая-нибудь нефтяная скважина случайно взорвётся и потом её месяцами не смогут перекрыть, как у «Бритиш петролеум» в Мексиканском заливе в 2010 году с последствиями аж на 65 млрд долл. (тогда та скважина подняла цены вновь до 100 долл.)?

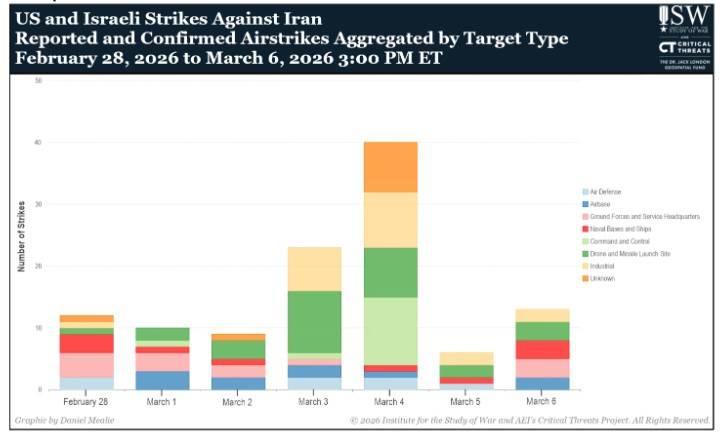

Представим американскую статистику налётов на Иран за первую неделю: поражено примерно по 10 объектов 28 февраля, 1 и 2 марта, 22 объекта – 3 марта, 40 объектов – 4 марта, 6 и 12 объектов – 5 и 6 марта. В эту статистику попадают прилёты с видеоподтверждением из множества источников, курьёзные случаи повреждения муляжей и пустынных объектов, либо вообще без подтверждения.

«Завтра» писала об этом в июне 2025 года в заметке «Американские фантазии о прилётах по Ирану по спутниковым снимкам Гугл-карт: число и важность поражённых объектов завышены на порядок». Хотя публикующий эту статистику американский Институт изучения войны возглавляют чиновники президентских администраций демократов 2010-х годов.

Сведущие в статистике СВО могут сравнить с иранской: число прилётов по российским мирным городам и вражеских ударов непосредственно в серой зоне ЛБС заметно выше. Площадь Ирана – 1,7 млн кв. км, почти в три раза больше площади Украины.

Это в контексте то ли заявлений министра войны США Хегсета о том, что они экономят в ожидании многомесячного противостояния, то ли сообщений о давлении администрации Трампа на производителей ракет и бомб из-за их неспособности нарастить производство под крупномасштабный конфликт.

Напоследок — вопросы. К какому месяцу Трампу необходима определённость с Ираном, чтобы поднять, а не обрушить рейтинги? Какие лоббистские группы продавят компромисс больше в свою пользу? Наконец, что будет после ноябрьских выборов в Конгресс? Особенно когда Иран проявляет упорство.

двойной клик - редактировать изображение

Автор - доктор экономических наук

P.S. Эта статья готовилась в предыдущий номер газеты «Завтра», но из-за обилия событий и факторов была перенесена и опубликована неделей позже.