Сегодня на маркетплейсы из традиционных сетей уходят продажи непродовольственных товаров и частично продуктов длительного хранения, которые были прибыльны для ретейлеров, и теперь свои потери они закладывают в растущие цены продуктов ежедневного потребления. Некоторые детали этой гипотезы изложены в газете «Завтра» в статье «Магнит» и "Вайлдберриз»: экспансия, рост издержек и инфляция» по данным за 2025 год; в интервью на канале «День» — «Чем оборачиваются для всех нас низкие цены на «Вайлдберриз» и «Озон». Данные за первый квартал 2026 года ещё более наглядно демонстрируют отмеченную проблематику.

Итак, сеть «Икс 5» («Пятёрочки», «Перекрёстки») отчиталась о росте выручки на 11,3% в I квартале 2026 года к I кварталу 2025 года, а валовой прибыли — на 14,8%. При этом сопоставимые продажи в расчёте на площадь выросли на 6%, трафик снизился на 1,7%, а средний чек вырос на 7,9%. В интервью деловым СМИ руководство этой сети заявляет о дальнейших планах наращивания выручки двузначными цифрами, даже на фоне экономии со стороны населения, замещения дорогой продукции более дешёвой и серьёзного усиления конкуренции в торговле.

От себя добавим, что показатель продаж в расчёте на площадь, рост которого вроде бы совпадает с официальной инфляцией, — самый лукавый. Примерно половина площадей типичной «Пятёрочки» занята товарами длительного хранения, которые теперь легко можно купить на маркетплейсах, и поэтому, чтобы поддержать рост продаж в целом на 6% при снижении спроса на товары длительного хранения, необходимо наращивать реализацию скоропортящихся продуктов питания, в том числе путём роста цен на такие товары. Поэтому и средний чек, где доминируют товары с коротким сроком годности, и особенно выручка растут с опережением показателя продаж с квадратного метра.

Другие сети не отчитываются столь же оперативно и подробно, но аналитики спрогнозировали подобный рост квартальной выручки и у них. Одна из ведущих деловых газет и другие СМИ опубликовали материалы с прогнозом роста выручки «Магнита» на 13%, сетей «Красное и белое» и «Бристоль» — на 12,8%, а в среднем по десяти крупнейшим сетям — на 11,8%.

Росстат выпустил очередной ежемесячный доклад «Социально-экономическое положение России» за январь — март 2026 года. Там показан рост оборота розничной торговли на 3,6%, рост потребительских цен на 5,9% и снижение цен всех производителей на 4% за I квартал 2026 года относительно I квартала 2025 года (стр. 6). Росстат раскрывает и оборот розничной торговли только пищевыми продуктами, который в номинальном выражении вырос всего на 1,9% за I квартал 2026 года к I кварталу 2025 года (стр. 93). Доля крупных сетей в розничном товарообороте составляет 57% (стр. 92). Также Росстат показывает индекс цен производителей пищевых продуктов на уровне 99,7% (то есть минус 0,3%, стр. 137).

Получается, что крупные сети прибавили в выручке 11,8% (в том числе «Пятёрочка» по среднему чеку — 7,9%), весь продуктовый оборот прибавил только 1,9%, а производители продуктов питания получили на 0,3% денег меньше, чем годом ранее. Очевидно, что именно крупные сети повышали цены, а также наращивали выручку и прибыль опережающими темпами, в то время как малые формы торговли и производители стагнировали.

Обратимся ещё и к данным Банка России из периодических обзоров «Мониторинг отраслевых финансовых потоков» за I квартал 2026 года. Этот обзор учитывает среднедневные денежные поступления на счета организаций по кодам видов экономической деятельности — точнее, отражает только процент изменений этих поступлений помесячно по отношению к значениям предыдущего квартала или всего 2019 года, как номинальных, так и сезонно сглаженных. Банк России не выделяет отдельно торговлю продуктами питания и непродовольственными потребительскими товарами, но раскрывает данные о поступлении денег производителям разных товаров.

По квартальным данным, в среднем за последние 12 месяцев поступления на счета производителей пищевых продуктов сократились на 3,6%, а во всей розничной торговле — на 2,9%. Это ещё раз подтверждает тезис об опережающем росте выручки и прибыли крупнейших сетей за счёт сокращения доходов малой торговли и производителей.

В среднем за месяцы I квартала 2026 года относительно 2019 года (с учётом накопленной инфляции и роста реального производства за эти шесть лет) производители пищевых продуктов прибавили 36%, а розничная торговля — 91%. Большое видится на расстоянии – за шесть лет разрыв в росте денежных поступлений в торговлю и на производство обескураживающе велик, буквально в разы. У «Икс 5» выручка в 2019 году составила 1,7 трлн руб., а в 2025 году — 4,6 трлн руб., что существенно опережает рост розничной торговли в целом, не говоря уже о производителях.

Сбербанк, как держатель порядка половины всех банковских карт и счетов организаций, раскрывает данные об обороте розничной торговли помесячно по укрупнённым видам товаров, называя серию таких публикаций «Сбериндекс». «Так, реальные темпы роста потребительского спроса в первом квартале 2026 года замедлились до 2,2%», при этом официальная потребительская инфляция составила 5,9%, а в реальном выражении спрос тогда сократился на 3,7%. «В марте 2026 года, согласно «Сбериндексу», номинальные расходы населения на маркетплейсах увеличились на 34,5%» (относительно марта 2025 года).

На продовольственные товары приходится примерно половина всего розничного товарооборота, с учётом всех категорий населения по уровню достатка. Однако на 20% самых богатых людей приходится около 47% всех трат населения, при этом доля продовольственных товаров в их чеке низкая — примерно 30%. Остальные 80% небогатого населения, на долю которых приходится вторая половина (53%) всех трат, расходуют на продукты питания около 60%.

Для подавляющего большинства населения частые походы в условные «Магниты», «Пятёрочки» и магазины нескольких других крупных сетей, чья доля в розничном товарообороте — около 57%, а рост выручки заметно опережает инфляцию, как раз и оборачиваются высокой, ощущаемой инфляцией. Напомним, что Банк России публикует ежемесячные социологические опросы населения об ощущаемой инфляции, которая в конце прошлого и в начале этого года составляла 14%.

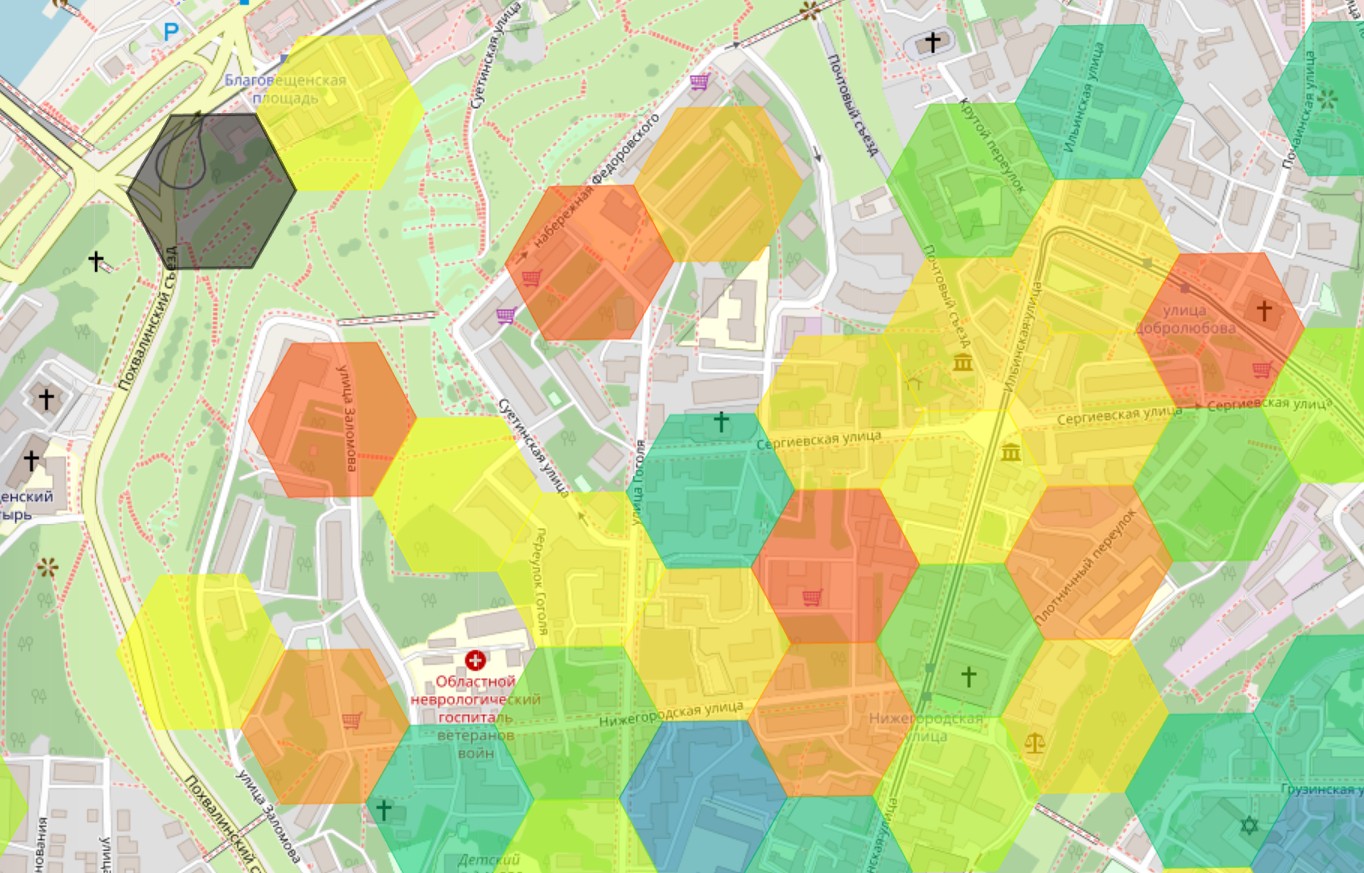

Многие продолжают отрицать доминирование крупнейших торговых сетей, настаивают на непревышении нормативного порога в 25%, особенно когда данные Росстата не детализируют розничный товарооборот по видам товаров, а общий товарооборот сравнивается с выручкой сетей. Однако портал «Геочеки» Федеральной налоговой службы раскрывает данные на карте не просто по количеству магазинов, а ещё и по количеству касс в магазине, по интенсивности выручки (по десятибалльной шкале от 1 до 10) и по среднему чеку, позволяя наглядно оценивать доминирование крупнейших сетей в конкретных районах и кварталах.

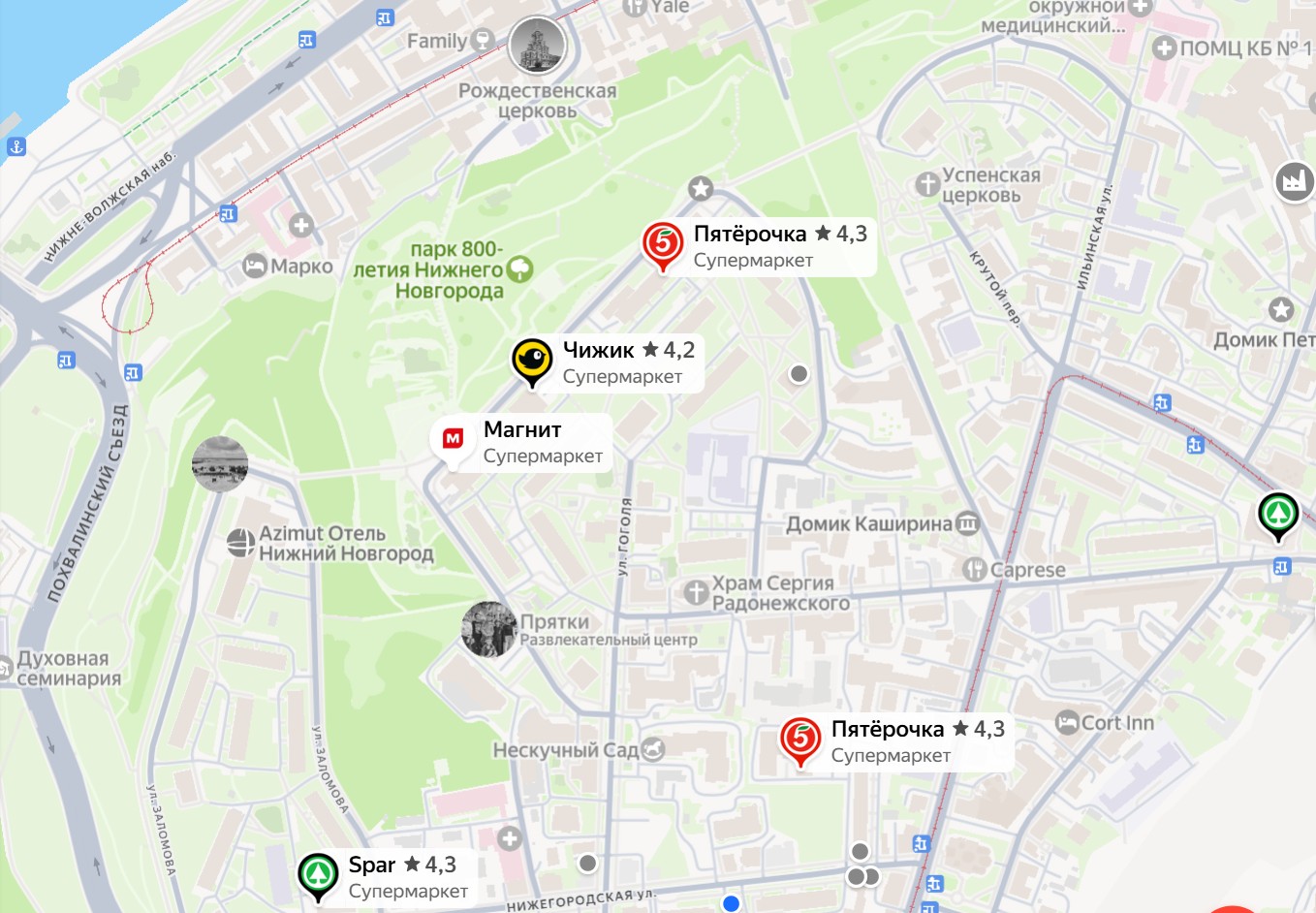

На примере Нижнего Новгорода, где зарплаты примерно соответствуют средним по стране и где развита серьёзная обрабатывающая промышленность, доминирование крупнейших сетей более чем наглядно. В типичном крупном квартале в шаговой доступности (10–20 минут) расположено 5–10 магазинов крупных сетей («Магнит», «Пятёрочка» — «Перекрёсток», «Спар» — «Смарт») с 6–15 кассами (с учётом терминалов самообслуживания) и интенсивностью выручки 8–10 баллов. Формально в таком квартале есть примерно 5 мелких нишевых магазинчиков и столько же точек малых сетей, но касс в каждом — 1–3, а интенсивность выручки составляет 1–3 балла. Чисто визуально в малые магазинчики заходит немного людей за штучными товарами, а в «Магниты» и «Пятёрочки» — в 5–10 раз больше, с объёмными пакетами на выходе.

Для иллюстрации этого представим пару снимков: карту со значками магазинов крупных сетей и точками прочих магазинов, а также тепловую карту по интенсивности выручки. Кажется, что на снимок попал один из центральных кварталов города и он не показателен, но подобное сочетание типов магазинов и интенсивности выручки типично и для спальных районов. Особенно вызывают вопросы две «Пятёрочки» с «Чижиком» в десяти минутах ходьбы от одного до другого и два «Спара» в столь же небольшом удалении друг от друга и от других магазинов. Если «Икс 5» преподносит дискаунтеры «Чижик» как экономию денег для покупателей и расходов для самой сети, то как можно снижать издержки при наличии двух крупных магазинов буквально в соседних домах? Подобная избыточная концентрация торговых точек характерна и для двух других сетей в различных районах города.

двойной клик - редактировать галерею

В прежние годы крупнейшие сети реально повышали эффективность розничной торговли за счёт эффекта масштаба в логистике и закрытия множества мелких ларьков и магазинчиков. Сейчас в таких сетях работает небольшая часть всех сотрудников розничной торговли (оценочно — одна десятая) при большой доле сетей в этой торговле (57%, по данным Росстата). Покупатели неслучайно предпочитают крупнейшие сети мелким магазинчикам из-за пока ещё более низких цен и надёжного качества продуктов.

Однако теперь реальное доминирование крупных сетей стало серьёзным фактором роста цен на продукты питания — особенно на фоне перетока на маркетплейсы значительной части продаж непродовольственных товаров и продуктов длительного хранения. Первыми давление маркетплейсов на себе ощутили гипермаркеты в спальных районах, которые теперь объединяются под флагом «Ленты», серьёзно сокращая своё количество и типичные торговые площади. Крупным торговым сетям придётся уменьшать число магазинов, в том числе формата «у дома», особенно когда магазины одной сети находятся рядом друг с другом, что часто наблюдается во многих других больших городах.

Как правило, наценка крупных сетей в среднем составляет примерно 30% в чеке покупателя, а 70% приходится на оптовиков и производителей. Из указанной наценки на содержание магазинов уходит порядка 60–80%, а остальная часть – на логистику, руководство, заёмные деньги и акционеров.

Если сократить избыточные магазины и площади крупнейших сетей примерно на четверть, это снизит издержки и цены на 5% (возьмём типичную наценку в 30%, умножим на среднюю долю издержек на магазины 0,7 и умножим на долю сокращаемых магазинов 0,25). Эти же 5% означают рост производительности труда в торговле, системную долгосрочную экономию для покупателей, а не только разовый вклад в сокращение инфляции в отдельном году. Для рядового покупателя это будет означать более длительный (на 10–15 минут) путь в магазин и возможность платить на 5% меньше за такую дополнительную прогулку. Пока же торговые сети растут за счёт кошелька рядового потребителя и доходов производителя продуктов питания.

Отдельный вопрос в том, смогут ли крупнейшие сети сами поменять философию роста выручки двузначными цифрами любой ценой на философию стабильного бизнеса и снижения издержек за счёт закрытия дублирующих магазинов. Либо органам власти (Федеральной антимонопольной службе, регионам) придётся активизировать анализ реального доминирования сетей в конкретных районах и кварталах, а также по конкретным группам продуктов питания, исходя из данных чеков.

Автор - доктор экономических наук