В последний день марта два гиганта розничной торговли отчитались за 2025 год и удостоились коротких сообщений деловых СМИ, а сама отчётность доступна в основных формах на сайте Федеральной налоговой службы. Ранее «ИКС 5 ретейл групп» («Пятёрочки», «Перекрёстки») и «Озон» опубликовали немногим более подробные данные.

«Магнит» вместе с «Икс 5» занимает значительную долю рынка розничной торговли продуктами питания и сопутствующими товарами. «Вайлдберриз» вместе с «Озоном» занимают столь же значительное положение в торговле непродовольственными товарами и отчасти продуктами питания длительного хранения.

Выручка операционной компании группы «Магнит» (АО «Тандер») составила 3 трлн руб. с ростом на 13%, а убыток — 22 млрд руб. Консолидированная выручка «Икс 5» — 4,6 трлн руб. с ростом на 19% и прибылью 83 млрд руб. Оборот «Вайлдберриз» (выручка селлеров) достиг 6,1 трлн руб. с ростом 50%, при этом прибыль — 175 млрд руб. Оборот селлеров «Озона» составил 4,2 трлн руб. с ростом за год на 45%, а убытки маркетплейса — 53 млрд руб.

Суммарно четвёрка показала продажи на сумму 18 трлн руб. По данным Росстата, оборот розничной торговли за 2025 год составил 61 трлн руб., разделившись примерно поровну на продовольственные и непродовольственные товары (29,6 трлн руб. и 31,7 трлн руб. соответственно). Доминирование четвёрки в розничной торговле в целом достигло доли 30%.

Формально, по антимонопольному законодательству, при доле рынка в 25% деятельность компании попадает под контроль (в части договоров и цен), а приобретение новых торговых площадей запрещается. Однако эта четвёрка не публикует данные по отдельным товарным и социальным группам и регионам, а также по методикам и величине наценок, что не позволяет в деталях разобраться в уровне доминирования и общих практиках.

СМИ скудно освещают конкретную практику ФАС. В начале апреля этого года вышли короткие новости про интерес ФАС к комиссиям и скидкам маркетплейсов по отечественным и китайским товарам. Что касается «Магнита» и «Пятёрочки», последняя серьёзная новость от ФАС (август 2024 года) указывает на их доминирование соответственно в 5 и 11 городах и округах (очень небольших). До того, в марте 2022 года, применительно к этим двум сетям в Воронеже была новость про картельный сговор по сахару.

Банк России периодически публикует результаты опроса по наблюдаемой населением инфляции, которая в декабре 2025 года в годовом выражении составила 14,5%. В лидерах роста цен именно продукты питания первой необходимости: мясо и птица выросли в цене на 49% за год, рыба и морепродукты — на 36%, овощи, фрукты и молочная продукция — на 33%. Наблюдаемая инфляция почти совпадает с ростом выручки «Магнита», а скачок цен на основные продукты питания даёт порядка половины роста выручки «Пятёрочек» и «Перекрёстков».

В теории конкуренция частных торговцев должна идти на пользу покупателям, но на практике это означает общий рост издержек и перекладывание их в стоимость товаров. Большинство населения потребляет стабильный набор товаров, переключается с одного вида на другой или ужимается в расходах только при значительных скачках цен. Открытие новых точек лишь размывает стабильный спрос: выручка на каждую точку сокращается, а издержки растут, — как в сказке про лису и журавля, когда лиса размазала кашу по тарелке тонким слоем, а журавль своим длинным клювом съесть её не смог.

Доминирующая четвёрка продолжила агрессивное увеличение числа магазинов и пунктов выдачи заказов в 2025 году. «Магнит» сообщил об открытии 2,5 тыс. новых магазинов и достижении их общего числа в 31 тысячу. «Икс 5» сообщала об открытии 2,8 тыс. новых магазинов (43% из которых пришлось на франчайзинг) и о достижении их общего числа в 28 тысяч. Число ПВЗ «Вайлдберриз» выросло за год на 43% и достигло 95 тысяч, «Озона» – на 40% (84 тысячи).

Уход покупок высокомаржинальных товаров длительного хранения из традиционной розницы на маркетплейсы увеличивает цены на продукты первой необходимости. В предыдущие десятилетия модель традиционных супермаркетов строилась на низкой наценке на товары первой необходимости и сверхдоходах на бытовой химии, средствах гигиены, кондитерке, консервах. Теперь значительная часть таких товаров продаётся через маркетплейсы, из-за чего совокупные издержки этих сетей перекладываются в опережающий рост именно продовольственных товаров.

Отчётность АО «Тандер» за 2025 год на сайте Федеральной налоговой службы показывает выручку, себестоимость продаж и валовую прибыль: 3 050 млрд руб., 2 164 млрд руб. и 885 млрд руб. соответственно, указывая на среднюю наценку в 29%. Этот процент является теоретической гипотезой, поскольку детальных данных ПАО «Магнит» или АО «Тандер» отдельно не раскрывают. Последнее краткое сообщение в ведущих СМИ со ссылкой на сам «Магнит» о величине торговой наценки было в марте 2022 года, когда сообщалось о 5% наценки на 40% продаж социально значимых продуктов. Гипотетически используем эти проценты на 2025 год, что дало бы наценку на товары вне социальной значимости 45%, и именно эти высокомаржинальные товары всё больше покупаются на маркетплейсах.

На коммерческие расходы приходится 747 млрд руб., или 25 процентных пунктов из 29% наценки. Структура этих расходов уже раскрывается в консолидированной отчётности за 2024 год: на персонал приходится 48%, на амортизацию оборудования – 24%, на коммунальные платежи – 11%, на аренду (87% магазинов в аренде) – 2%. То есть три крупнейшие статьи затрат суммарно на 83% всей торговой наценки зависят от масштабов деятельности, точнее — от избыточности числа магазинов.

За 2022–2025 годы количество магазинов выросло с 26 тыс. до 31 тыс., выручка – в 1,5 раза, но прибыль от продаж сократилась со 149 млрд руб. до 139 млрд руб.; это кажется небольшим снижением, но оно показательно. Каждый новый магазин увеличивает не продажи в реальном выражении, а издержки, которые перекладываются в номинальный рост продаж в виде инфляции.

Помимо открытия новых магазинов под вывеской «Магнит», эта сеть купила магазины «Дикси» в 2021 году (2,5 тыс. магазинов за 88 млрд руб.) и «Азбука вкуса» в 2025 году (173 магазина за 30 млрд руб.). Оставим экспертам вопрос о том, почему в расчёте на один магазин в аренде (фактически только торговое оборудование) покупка 2021 года стоила 35 млн руб. за каждый, а покупка 2025 года – 173 млн руб., что близко к цене самой недвижимости, хотя она в аренде.

Основные средства в собственности (в основном торговое оборудование) и арендованные основные средства (в основном недвижимость) почти одинаковы по стоимости – 490 млрд руб. и 472 млрд руб. соответственно. «Тандер» за 2025 год потратил на основные средства 122 млрд руб., хотя в подавляющем большинстве случаев это просто ремонт арендованных помещений, покупка простого торгового оборудования, а также неясное количество грузовиков. Очень упрощённо: получается, что торговое оборудование меняется примерно каждые пять лет.

Про другую крупную торговую сеть среди владельцев коммерческих помещений Подмосковья ходят легенды: как её менеджеры среднего звена осваивают на ремонте и оборудовании в 3–4 раза больше денег, чем рыночная цена арендной недвижимости. Уже среди аудиторов и налоговых консультантов ходят легенды насчёт возврата НДС из бюджета по приобретению этого самого оборудования и ремонта.

Экспансия магазинов «Магнит» и покупка других сетей фактически идёт в кредит. По консолидированной отчётности группы «Магнит» за 1-е полугодие 2025 года, когда была покупка «Азбуки вкуса», кредиты и займы выросли с 412 млрд руб. до 502 млрд руб. Ещё более очевидный скачок заёмных средств произошёл у «Тандера» по годовой отчётности за 2025 год: с 459 млрд руб. до 735 млрд руб. при сокращении собственных средств за год со 162 млрд руб. до 139 млрд руб. Буйство избыточной торговли в кредит привело к росту процентных расходов с 78 млрд руб. в 2023 году до 164 млрд руб. в 2025-м, что СМИ назвали основной причиной убытков за этот период.

К управлению оборотными активами «Тандера» возникает ещё несколько вопросов — классических для теории и практики корпоративных финансов. На конец года денежные средства и эквиваленты составили 232 млрд руб., плюс краткосрочные финансовые вложения — 72 млрд руб., что сопоставимо с продажами за 36 дней. Несмотря на продажи в розницу с расчётами с покупателями сразу на кассе, дебиторская задолженность «Тандера» на конец года составила 186 млрд руб., что эквивалентно 22 дням продаж. Суммарно это сопоставимо с двумя третями всех дорогих кредитов.

Бизнес-модель крупных сетей в принципе не нуждается в кредитах, поскольку подавляющая часть магазинов в аренде, а большая часть товаров поставляется производителями с отсрочкой платежа в несколько месяцев.

Для сравнения: «Икс 5» («Пятёрочки» и «Перекрёстки») при выручке 4,6 трлн руб. за 2025 год (в полтора раза больше, чем у «Тандера») имеет задолженность по кредитам в 406 млрд руб. (почти в два раза меньше). Это объясняется тем, что у «Икс 5» умеренная дебиторская задолженность — 56 млрд руб. (или всего 4 дня продаж), а денежных средств и эквивалентов — 177 млрд руб. (или 14 дней продаж). У «Тандера» это суммарно составит 58 дней.

Ещё для сравнения: «Икс 5» имеет 28 тыс. магазинов, что на 10% меньше, чем у группы «Магнит», но выручка у «Икс 5» в полтора раза больше, чем у «Тандера». Хотя «Икс 5» намного щедрее «Магнита» оплачивает персонал (примерно в 1,8 раза) и аренду (примерно в 4,5 раза). «Икс 5» потратили на приобретение основных средств 188 млрд руб. («Тандер» — 122 млрд руб.) и показали дебиторскую задолженность по НДС к возмещению из бюджета 14 млрд руб.

Теперь попробуем разобраться с отчётностью «Вайлдберриз». Подобное было сделано ранее в заметке «Озон» и «Почта России»: что позволено Юпитеру и не позволено быку» в марте 2026 года, с выводами про «убытки, лазейки в налогах и банковском регулировании «Озона». «Вайлдберриз» не публикует подробную отчётность, и она доступна только на сайте ФНС; к тому же операции были переведены в 2024 году на новое юрлицо — ООО «РВБ».

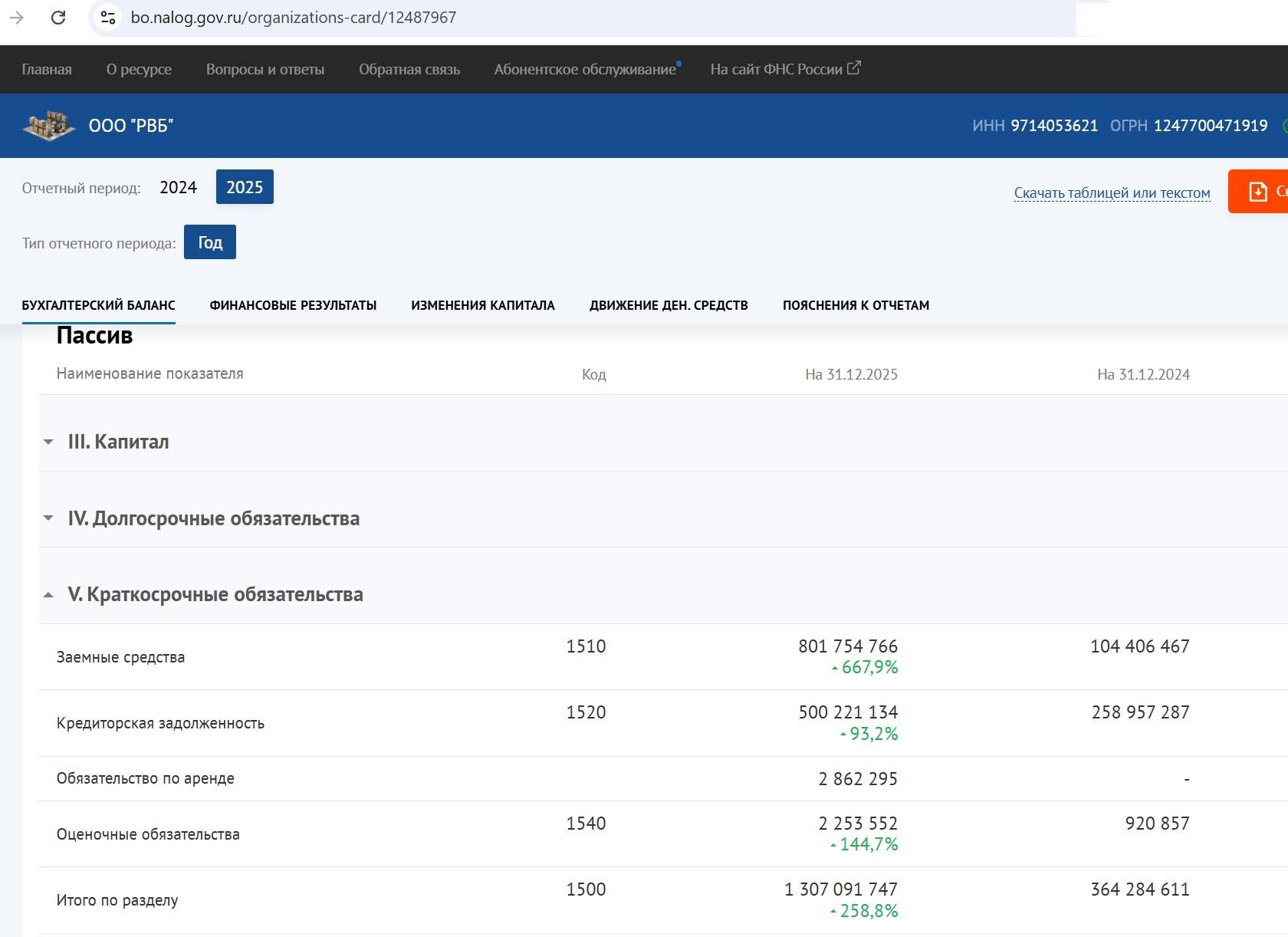

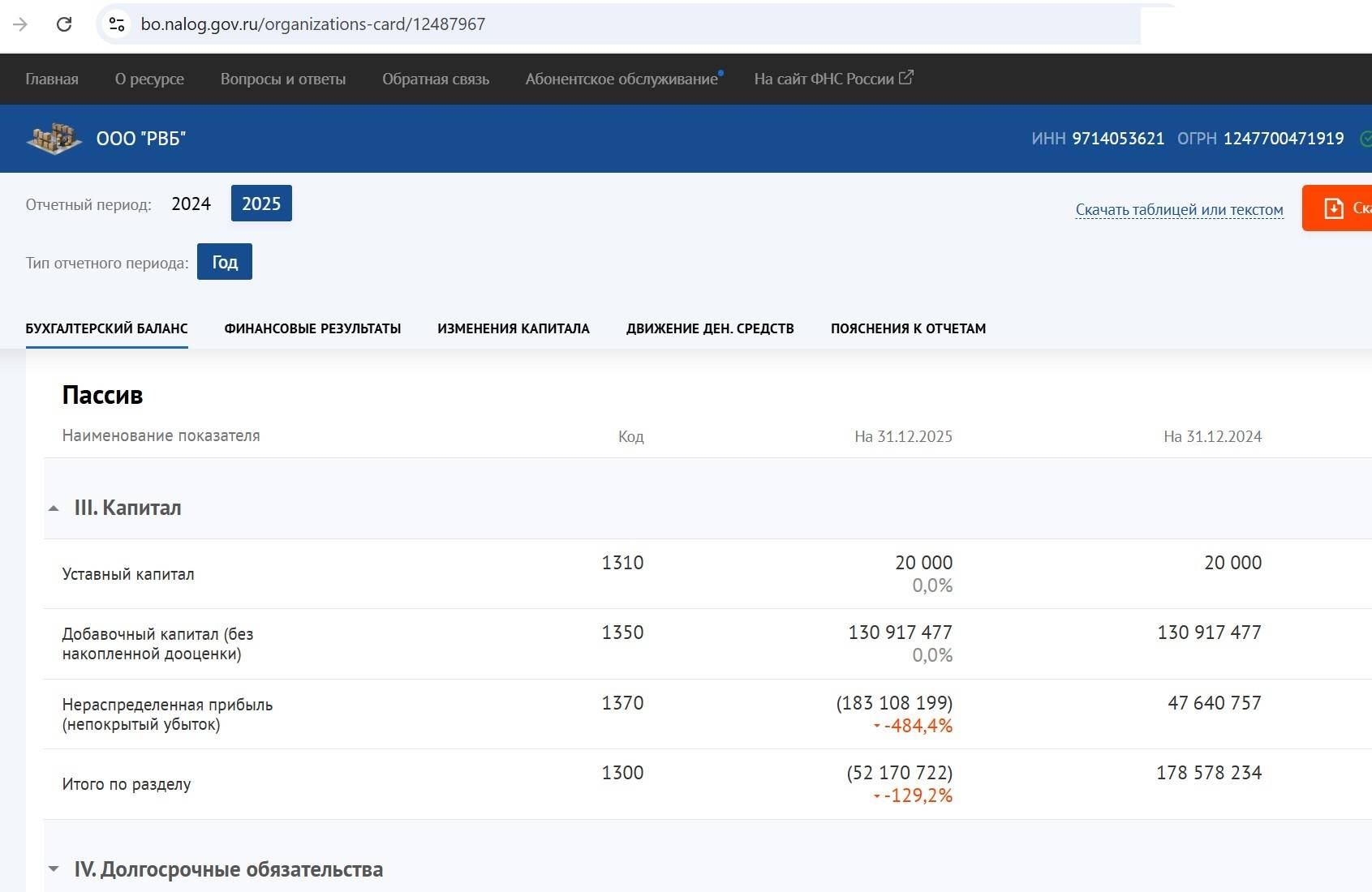

Формально прибыль РВБ за 2025 год составила 55 млрд руб., однако собственные средства просели с положительных 178 млрд руб. на конец 2024 года до отрицательных 52 млрд руб. на конец 2025 года. Бухгалтерские стандарты позволяют переносить крупные отрицательные переоценки напрямую на капитал, минуя выручку и прибыль, — подобные приёмы понимаются профессионалами как «креативная бухгалтерия», но в такой креатив верят политики и далёкие от бухгалтерии люди. Для сравнения: «Озон» накопил убытки на сумму 311 млрд руб. за много лет, а РВБ только за год — почти 60% многолетней величины «Озона», хотя «дыра» в балансе «Озона» 148 млрд руб., а у РВБ пока всего-то 52 млрд руб.

Выручка РВБ составила 1 187 млрд руб., при заявленном в СМИ обороте селлеров 6,1 трлн руб., намекая на среднюю комиссию 20%. Отражённый в балансе скачок накопленных за год убытков в 231 млрд руб. относительно оборота селлеров даёт порядка 4%, доводя издержки до 24% оборота. У «Тандера» средняя наценка 29%, из неё 5% составляет прибыль с продаж. Эти равные 24% издержек для обеих компаний опровергают господствующее в обществе утверждение, что крупный маркетплейс эффективнее традиционных сетей.

При равенстве расходов как процента с продаж, РВБ ещё и перекладывает затраты на содержание пунктов выдачи заказов (которые в подавляющем большинстве за балансом маркетплейса) на их владельцев — десятки тысяч независимых ИП. Тогда как «Тандер» отражает расходы на магазины на своём балансе. К слову, расходы на оплату труда у РВБ составили 186 млрд руб., а у «Тандера» — 281 млрд руб. (половина всех издержек), при том что первый декларирует порядка 90 тыс. ПВЗ и вдвое больший оборот, а второй — 31 тыс. магазинов.

Ещё у РВБ — обескураживающе огромные заёмные средства (831 млрд руб. на конец 2025 года), сопоставимые с масштабами «Тандера» (735 млрд руб.). Только проценты к уплате в РВБ составили всего 56 млрд руб., а у «Тандера» — 164 млрд руб. Гипотетически объяснить это можно переводом заёмных средств на баланс РВБ где-то осенью и неполным периодом уплаты процентов. Когда в 2026 году будет полный период уплаты процентов по столь огромным заёмным средствам, убытки увеличатся ещё примерно на 100 млрд руб., достигнув масштаба в 330 млрд руб. за год, как многолетние накопленные убытки «Озона».

двойной клик - редактировать галерею

В принципе, по «Вайлдберриз» напрашивается если не вывод, то гипотеза и сомнение: не случайно ли затеяна реорганизация с переводом бизнеса на новое юрлицо? Какая «дыра», сугубо гипотетически, останется на старом юрлице, либо как «творчески в плюс» будут переоценены передаваемые активы? Ещё не забываем про одноимённый банк «Вайлдберриз» с вкладами на сотни миллиардов и страховкой Агентства страхования вкладов. За рядом крупнейших банкротств банков второй половины 2010-х годов скрывались неудачи в розничной торговле с недвижимостью и многочисленные реструктуризации.

Так что агрессивная конкуренция двух крупнейших традиционных сетей и двух крупнейших маркетплейсов имеет под собой целый спектр вопросов: завышение цен на товары для небогатых и общего повышенного инфляционного фона, специфика комиссий в отчётности и убытки с потенциальным перекладыванием на банки и государство, общее наращивание избыточного числа точек и издержек. Антимонопольной службе, Минэкономразвитию и Банку России стоит повнимательнее разобрать сложившийся комплекс взаимоотношений в этой четвёрке гигантов, достигшей по своему обороту уже трети объёма покупок всех физлиц нашей страны.

Автор - доктор экономических наук

Фото: Сергей Елагин/Бизнес Online/ТАСС