Конфликт канцлера Германии Олафа Шольца и министра финансов Кристана Линднера в основе своей был связан вовсе не с дополнительными 3 млрд евро Украине на фоне совокупных бюджетных расходов более 2 трлн евро или 49% ВВП.

Столь большие бюджетные расходы связаны со щедрыми социальными и пенсионными выплатами, на которые уходят почти половина бюджета. Для сравнения, в США и Британии существенная часть пенсий проходит через частные накопительные пенсионные фонды, да и в целом социальные выплаты не столь щедрые.

Буквально, СМИ утрировали скандал в немецком правительстве до дилеммы «больше денег Украине или пенсионерам?».

Германия является последним столпом стабильности еврозоны, имея низкий госдолг (63% ВВП) почти уровня маастрихтских соглашений, но это без учета долгов земель, муниципалитетов и корпораций с госучастием в капитале (суммарно больше 100% ВВП).

Сейчас Германия погрузилась в рецессию, но на следующий год ей обещают рост 1%, в том числе за счёт роста номинальных бюджетных расходов на 2,5%, с декларированием выполнения бюджетного правила наращивать расходы не быстрее роста ВВП.

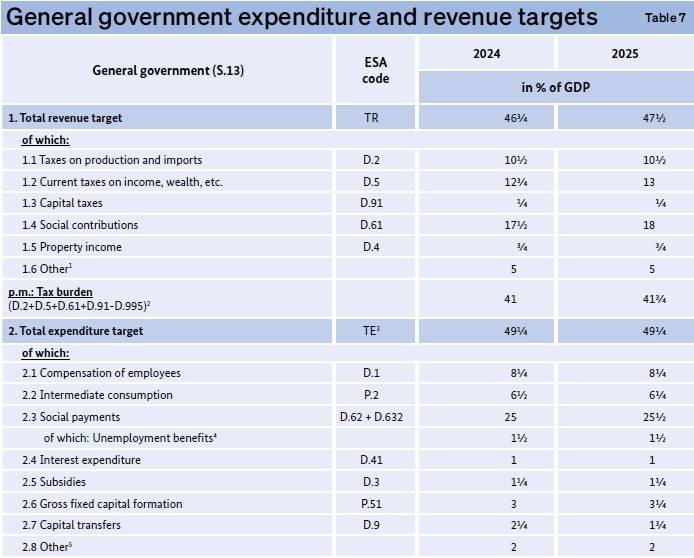

Бюджет сокращает расходы на капиталовложения и увеличивает расходы на пенсии, увеличивает социальные взносы с зарплаты, пересматривает поблажки на топливо и электроэнергию, сокращает налоги с родителей с детьми и с работающих женщин.

В целом изменений в бюджете немного и пока мало конкретики в англоязычной версии.

Ещё на повестке вопросы дебюрократизации, цифровизации, климата, квалифицированных мигрантов.

Так что ссора больших политиков произошла отнюдь не из-за Украины, а из-за перспектив стабильности еврозоны, рецессии и пенсий, а Украина стала лишь прикрытием собственных неразрешимых структурных проблем.

двойной клик - редактировать изображение

Победа Трампа сразу развалила правящую в Германии "светофорную" коалицию, а также затмила этот развал, поскольку мейнстрим обсуждал именно Трампа, а новость про Германию прошла мимоходом коротким сообщением. Неужели экономика и бюджет Германии столь слабы, что выделение Украине дополнительных 3 млрд евро (плюсом к планировавшимся 12 млрд евро) поссорило двух столь крупных политиков?

В политической иерархии правительства Германии министр финансов занимает второе место после канцлера с должностью ещё и вице-канцлера. Этот пост часто в прошлые годы отдавался именно младшим партнерам коалиций, чтобы те уравновешивали старших партнеров. Нынешний канцлер Шольц в 2018-2021 годах был министром финансов в последнем правительстве Меркель, именно как представитель младшего партнера той коалиции.

Интересно, что уволенный министр финансов Линднер был чисто политическим назначенцем, до поста министра финансов никогда не занимавшийся этими самыми финансами. Впрочем, как и Шольц, который, помимо министерской позиции в 2018-2021 годах, тоже до этого не был связан с государственными финансами, как и с финансами вообще. За несколько лет на должности министра финансов без опыта работы в этой сфере до того можно разве что научиться читать нужные бюджетные документы в более полном объёме, а не в сокращенном виде или бегло, как подавляющее большинство политиков.

Если два политика с минимальным опытом работы в государственных финансах поссорились почти до развала правительства всего-то из-за 3 млрд евро (весь бюджет порядка 2 трлн евро), то за этим фасадом должны быть куда более серьёзные причины. Намёк на них мельком прозвучал в СМИ: речь шла о бюджетном правиле в виде потолка расходов и возможном продолжении рецессии в Германии в следующем году.

Те или иные версии бюджетного правила существуют во многих странах, с периодическим, мягко говоря, творческим подходом. В США это потолок госдолга в долларах, раз в несколько лет приводящий почти к политическому кризису, который на последние полтора года работы администрации Байден был попросту отменен, с формулировкой, что занимать можно сколько угодно под утвержденные объемы расходов. Германия ранее имела бюджетное правило в виде госдолга как процента ВВП (60%), вытекающее из маастрихтских критериев стабильности еврозоны, затем как максимальный дефицит бюджета без его цикличного компонента (0,35% ВВП), а с лета этого года в виде потолка расходов в процентах от ВВП с возможностью наращивать расходы только при росте ВВП.

Германия осталась единственной крупной опорой стабильности евро, с госдолгом около 63% ВВП. У Франции (вторая экономика еврозоны) госдолг составляет в этом году 112% ВВП с прогнозом на следующий год в 115% ВВП, с крайне неудачными попытками хоть как-то приостановить этот рост за последние годы. У Италии (третья экономика еврозоны) эти же показатели составляют 135% и 139% ВВП, у Испании (четвёртая) около 105% ВВП на оба года. Об Италии уже не раз писали как о потенциальной последовательнице Греции с её дефолтом в 2011 году, но с куда большим масштабом, а Испания уже побывала в компании с Грецией в аббревиатуре PIGS (Portugal, Ireland, Greece, Spain - свиньи в переводе с английского).

Госдолг Германии уровня 63% ВВП в 2024 году (достигавший даже 68% ВВП в 2021 году) – это далеко не вся история. Как минимум, к долгу федерального правительства в размере 2,8 трлн евро необходимо добавить долг правительств земель и муниципалитетов 0,8 трлн евро, с которым уже получается 81% ВВП. Для адекватной оценки этих показателей надо учитывать, что (в отличие от Германии) Япония, Британия и Франция предоставляют минимум финансовых и долговых полномочий нижестоящим правительствам и аккумулируют на уровне центрального правительства куда больше «бюджетного пирога» и долга. В текущих немецких бюджетных прогнозах именно земельный долг растет быстрее федерального, но на показ выставляется как бы стабильное федеральное правительство.

Также в Германии многие крупнейшие корпорации по факту являются квазигосударственными с приличными пакетами акций в руках федерального или региональных правительств, с огромным долгом этих корпораций, порядка нескольких десятков процентов ВВП плюсом к государственному. Более точные цифры назвать трудно, поскольку во многих крупнейших немецких корпорациях федеральному или земельным правительствам принадлежат умеренные доли акций в комбинации с «золотыми» акциями (с правом блокировки решений частных акционеров). Фактически Минфин Германии управляет финансами крупнейших немецких корпораций, даже имеет в своей штатной структуре специальные отделы на каждую особо крупную корпорацию.

Тот же многострадальный в последнее время «Фольксваген» с частью акций в собственности Нижней Саксонии занимает «почетное» третье место в десятке корпораций с самым большим долгом в мире (166 млрд евро и с кредитным рейтингом на грани перехода из инвестиционного в «мусорный» уровень). Пятое место занимает «Дойче Банк», девятое – «Дойче Телеком», с кредитными рейтингами также на грани «мусорного» статуса и с маскируемой частью акций в собственности государства.

Если кому-то потребуется качнуть еврозону (например, Трампу), то достаточно будет просто обвинить правительство Германии в манипуляциях с госдолгом путём перекладки его части на корпорации. Ведь именно со вскрытия манипуляций с госдолгом начались «греческие трагедии» 2011 года, чуть не подорвавшие еврозону, хотя экономика Греции тогда была всего 1,5% всей экономики Евросоюза.

Ключевые немецкие политики о специфике госдолга знают, потому и поменяли бюджетное правило с потолка долга на потолок расходов, а также стараются перед общественностью всячески показывать, что правила этого придерживаются. Более того, и Шольц, и Линднер, побывавшие на посту министра финансов, теперь лично причастны к занижению уровня госдолга. В случае вскрытия этой проблемы они вряд ли получат уголовные сроки, но точно будут виновны перед «судом истории», особенно если в очередной раз качнется стабильность еврозоны (мягко говоря).

Германия сейчас пытается статистически выйти из рецессии, связанной с подорожанием энергоносителей и миграцией энергоемких производств в другие страны, особенно в США. Бюджетные проектировки показывали динамику ВВП минус 0,3% в 2023 году, плюс те же 0,3% в 2024 году и аж целый плюс 1% ВВП в 2025 году. Насколько эти цифры соответствуют действительности, можно судить хотя бы по официальной статистике продаж немецких автомобилей в еврозоне, коих за 8 месяцев этого года было продано 1,9 млн штук, а за аналогичный период предковидного 2019 года – 2,5 млн штук, с падением на 24% (об этом «Завтра» писала в заметке «Автомобили в Евросоюзе: обвал на 18%». Заголовок той заметки основан на данных Евростата по динамике продаж автомобилей за год и по Евросоюзу в целом (минус 18%), а за пятилетку Германия провалилась глубже - на 24%).

Как выйти из рецессии и одновременно не нарушить бюджетное правило, хотя бы на словах? Очень просто: запланировать на следующий год рост ВВП, а значит, более высокую базу бюджетных расходов, которые станут стимулами роста ВВП. Подобный «фортель» уже реализуют британские лейбористы в своем бюджете на следующий год, о чем в газете «Завтра» была заметка «Бюджет лейбористов на 2025 год: громкие обещания и минимальные изменения». Трамп в свой первый президентский срок также стимулировал рост ВВП за счёт бюджета, больше за счёт его доходной части, сокращая налоги. Он обещает повторить это и в свой второй срок.

Всё вроде бы на словах хорошо, но что будет, если экономика Германии не вырастет в следующем году в ответ на бюджетные стимулы? Либо рост экономики будет иллюзорно-коротким, а расходы вырастут надолго? Именно о такой постановке вопроса из уст уволенного Линднера кратко сообщили ведущие СМИ, точнее, он прямо говорил о возможной рецессии в следующем году.

Если ВВП упадет, а бюджетные расходы вырастут, то бюджетное правило будет нарушено, с угрозой стабильности еврозоне. Официальные бюджетные проектировки содержат маленькую таблицу альтернативных сценариев всего с двумя показателями. Каждые полпроцента спада ВВП (или недотягивания до заявленного роста в 1%) означают рост дефицита бюджета с аналогичной амплитудой (на те же полпроцента), а также невыполнение бюджетного правила по расходам в такой же пропорции.

За счёт чего ещё запланирован рост немецкой экономики, помимо бюджетных стимулов?

Экспорт немецких товаров почему-то вырастет в 2025 году на целых 3,1%, после сокращения на 0,3% в 2023 году и на 0,6% в 2024 (привет якобы росту немецкой экономики на 0,3% в 2024 году, которая почему-то вырастет при падении экспорта при доле этого самого экспорта 47-50% ВВП в последние годы). Однако для этого мировая экономика и особенно экономика США (ключевой торговый партнёр) должны показать такой же экономический рост, а также Трамп должен не сильно выполнять свои предвыборные обещания по давлению на Китай и Евросоюз через таможенные пошлины.

Капитальные вложения должны вырасти в 2025 году на 1,7%, после сокращения на 1,2% в 2023 году и сокращения на 0,8% в 2024 году. Получиться это должно, в том числе, за счёт снижения процентных ставок с 4% в этом году до 2,9% в следующем, когда экономия на процентах будет направлена на капитальные вложения.

Немецкие работники должны будут работать в следующем году почти на полпроцента интенсивнее (ой, должны так повысить производительность труда), после спада на 0,6% и 0,7 % в этом и прошлом годах. Делать так они будут на фоне роста номинальных зарплат в следующем году на 3,7% при снижении официальной инфляции с 2,8% в этом году до 1,8% в следующем (после 6% инфляции в 2023 году). Точнее, этот самый процент сокращения инфляции обернется ростом как бы реальных зарплат и частного потребительского спроса, что и должно перезапустить экономику в дополнение к бюджетным стимулам.

Оптимистичные прогнозы роста интенсивности и производительности труда никак не учитывают усиливающееся старение населения и дефицит молодёжи, проблему низкой квалификации мигрантов на немецких заводах. Медианный возраст населения Германии 45,3 года в 2024 году, был 41 год в 2005 году и 37 лет в 1995 году, увеличиваясь на 0,3 года ежегодно, внося примерно половину вклада в падение производительности труда.

Декларируя выполнение бюджетного правила, правительство обещает удержать бюджетные расходы на уровне 49,25% ВВП с их наращением в денежном выражении в ответ на прогнозный рост номинального ВВП (ещё раз подчеркнём – на фоне попыток прогнозировать на следующий год снижение инфляции до 1,8% и достижение как бы реального роста на 1%). Удивительно, но подобной же концепции роста бюджетных расходов, только якобы в реальном выражении, придерживаются британские лейбористы во внесенном в парламент в самом конце октября бюджете (у них рост на 3,2%).

В обеих странах предполагается сокращение капитальных расходов правительства и рост выплат бюджетникам - на полпроцента ВВП в Германии и на процент ВВП в Британии. При этом капитальные расходы суммарно с частными должны вырасти почти вдвое больше минимального роста ВВП. Впрочем, частные инвестиции формируют около 90% всех инвестиций, а бюджетные – только 10%. Подавляющая же часть бюджета связана с потребительскими расходами, поскольку идет на пенсии и социальные выплаты, а также зарплаты бюджетникам.

Ещё предполагается рост налогов на полпроцента ВВП (в Британии – почти на целый процент), в основном за счёт социальных взносов, которые платят работодатели с зарплат работников. То, каким образом экономика продолжит устойчиво расти при повышении налогов, не объясняется, а это противоречит экономической теории (именно теории) и взглядам Трампа (снижение налогов для стимулирования экономики). Кто у кого списал основные идеи бюджетной политики, не ясно, но и Германия, и Британия будут в следующем году пытаться противоречиво менять бюджетную политику, следуя примерно одним и тем же идеям. Хотя статистически «подкрутить» рост ВВП на процент вполне можно, остается вопрос: на сколько в это поверят инвесторы и избиратели?

При декларируемом росте налоговой нагрузки на полпроцента ВВП (в одной таблице), немецкий бюджет обещает сокращение части налоговой нагрузки (в другой таблице). Предполагается не только рост социальных взносов, но и рост акцизов на авиаперелеты и сокращение налоговых поблажек на дизельное топливо. Также предполагается сокращение акцизов на электричество для промышленности, больше налоговых вычетов на детей и на исследования, ускоренная амортизация автомобилей. Ещё предстоит разработать детали налогового стимулирования к большему труду второго члена семьи (second earners to take up work – на английском), поскольку надо же как-то повысить интенсивность труда. В целом меры роста налогов должны перевесить меры сокращения налогов.

Какой-либо конкретики по изменениям в структуре расходов умеренно короткая версия бюджета, опубликованная на английском, не содержит, кроме вскользь указанных выше сокращения капитальных расходов бюджета и роста социальных расходов (в основном на пенсии из-за старения населения). Растущие пенсии будут финансировать за счёт Межпоколенческого капитального фонда, которому Минфин предоставит взаймы по 12 млрд евро в 2024-м и 2025 годах.

По стечению обстоятельств, Украине предполагалось выделить также по 12 млрд евро в этом и следующем годах, пока Шольц не предложил подняться до 15 млрд евро и пренебречь бюджетным правилом.

Бюджет на 2025 год даёт намёки на ряд структурных реформ, напрямую не относящихся к бюджетным доходам и расходам. Предстоит упростить и цифровизовать строительный и налоговый кодексы, усилить дебюрократизацию министерских требований отчётов. Будут внедрять обновлённый корпоративный кодекс с элементами защиты прав работников и «зелёной» повестки с обязательной публикацией выполнения его положений. Упростят привлечение мигрантов высокой квалификации за счёт упрощения бюрократии и периодических обновлений разрешений на работу. Отдельно вскользь сказано об усилении Германии как финансового центра и англоязычной компоненты бизнеса. Также много мелких идей без цифр расходов или с мельчайшими такими цифрами.

В целом, в бюджете много небольших изменений в попытке нащупать хоть какой-то экономический рост. Незначительность изменений связана с политически невозможным в условиях частых выборов сокращением огромных социальных, пенсионных и зарплатных расходов бюджета, а также невозможностью существенного роста и без того огромных налогов.

Деньги Украине незначительны, буквально 0,08% ВВП, как указано в одной из таблиц бюджета с ключевыми изменениями в расходах (это если брать 12 млрд евро). Пока же согласовано на 2025 год всего 4 млрд евро вместо 12 млрд и тем более обсуждавшихся 15 млрд.

Однако в условиях острых структурных проблем в еврозоне в целом, экономике и бюджете самой Германии, даже несколько миллиардов евро разваливают правительство и ставят на повестку дня досрочные выборы.

Автор - доктор экономических наук, профессор кафедры общественных финансов Финансового университета