В понедельник 5 августа 2024 года индекс акций Токийской биржи рухнул на 13,5%, став вторым (с октября 1987 года) крупнейшим падением в течение дня. Шанхайский индекс акций упал за день всего на 2%, но за год потерял 12%. Американский индекс акций S&P500 упал в тот день на 4%, а всего с пика месячной давности – на 7,5% (нумерологи могут поискать дьявола в цифрах пика 5666 пунктов). Индекс акций Лондонской биржи FTSE100 упал за понедельник на 4%, с майских пиков – на 5%, с уровня начала года пока остается в плюсе на 4%. Индекс акций Московской биржи почти ничего не потерял за день, но c уровня начала 2024 года потерял 9,5%.

Основным официальным объяснением падения стала негативная статистика по рынку труда США за июль, показавшая рост безработицы до 4,3% по сравнению с 4,1% месяцем раньше и 3,5% в начале года. Это стало поводом для заявлений хора аналитиков о предстоящей в самом скором времени рецессии в американской экономике. Хотя численность занятых продолжила умеренный рост до 158,7 млн человек с 158,6 млн человек месяцем ранее (154,8 млн человек было на начало 2024 года и 142,9 млн человек на начало 2021 года – первого года президентства Байдена).

На самом деле американский S&P500 тянут вниз буквально несколько технологичных компаний, имеющих огромный вес в этом индексе, тогда как подавляющее число других акций стабильны или даже немного выросли. На это наглядно показывает так называемая тепловая карта рынка, где красным цветом показано падение, а размерами прямоугольников – вес конкретной компании в индексе. Так, акции «Тесла» упали на 21%, «Амазон» – 19%, NVIDIA (видеокарты и беспилотники) – 18%, «Гугл» – 16%, «Майкрософт» – 14%, «Эппл» – 9%. Хотя акции технологичных компаний наиболее раздуты, они «тащили» рынок вверх все президентство Байдена и сейчас сдуваются до относительно реалистичных значений (но всё равно перегретых в разы).

двойной клик - редактировать изображение

В следующей версии причиной обвала стало стремление прогнуть Федеральный резерв США на существенное снижение процентной ставки. Высокая ставка 5,3% остается на этом уровне уже целый год, а цикл повышения ставки начался так вообще больше двух лет назад. В предыдущий раз столь серьезное и длительное повышение ставки было в 2006-2007 годах накануне Глобального финансового кризиса. Дескать, снижение ставки облегчит долговое бремя многих, позволит часть экономии на процентных платежах переключить на потребление, поддержав тем самым рост экономики. Но надо заметить, что указанные и потенциально сниженные ставки доступны только федеральному правительству и крупнейшим банкам, тогда как рядовые американцы и обычные предприятия кредитуются по куда более высоким ставкам.

На самом деле снижение ставки нужно для придания кривой роста американского госдолга хоть чуть более пологого вида. Ставка Федрезерва фактически означает текущий рыночный процент по гособлигациям, на рынке которых Федрезерв занимает целую четверть и является крупнейшим игроком. Процентные расходы бюджета США по гособлигациям за последние несколько лет выросли буквально в разы и стали самыми большими, превысив военные и медицинские. Так, за 9 месяцев текущего бюджетного года, который завершится 30 сентября, процентные расходы составили 705 млрд долл. (будет почти триллион за год в целом), год назад было 504 млрд долл., а в 2021 году – 294 млрд долл. За 3,5 года президентства Байдена госдолг вырос c 28 трлн до 34 трлн долл. (будет +7 трлн с учетом времени до конца президентства), немногим меньше транжиры Трампа (+8 трлн долл.) и почти как за восьмилетку Обамы (+7,5 трлн долл.).

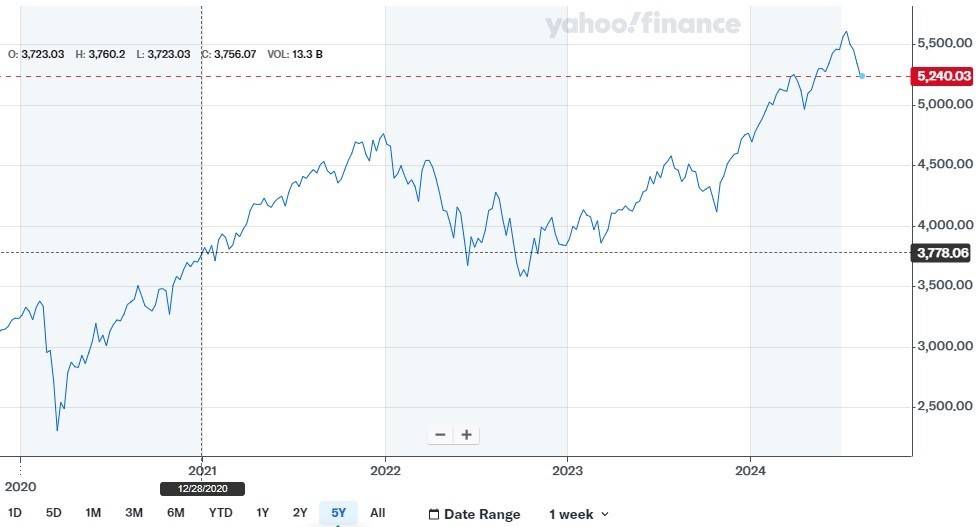

Одним из показателей успешности американских президентов является динамика рынка акций. За байденовские 3,5 года S&P500 прибавил 39%, примерно по 11% годовых, типа случайно вдвое обыграв ставку Федрезерва и доходность гособлигаций. Хотя «еще не вечер», рынок акций может продолжить падение, как было в финале президентства Буша-младшего, когда именно летом была вторая волна коррекции (первая тогда и сейчас – весной), а затем осенью грянул Глобальный финансовый кризис, и Буш вошёл в историю как один из самых худших президентов. Байден, скорее всего, мало понимает происходящее в силу специфики здоровья, но его окружение всё ещё надеется на продолжение нахождения у власти при Камале Харрис, а потому заинтересовано не более чем в умеренной коррекции.

Одной из фундаментальных ошибок Трампа в начале его президентства стало стремление протащить рост рынка акций дальше, либо это была часть написанного ему сценария. Большая часть инвесторов ждала завала рынка на стыке разных администраций, как это было в начале президентских сроков Клинтона, Буша-младшего и Обамы. Только Трамп со своим пиаром «Сделаем Америку снова великой» смог переубедить инвесторов, протащить рост ещё на три года, но получил обвал в ковидном 2020-м – последнем году своего президентства. Теперь многие задаются вопросом, повторит ли Трамп при его вероятном переизбрании свою ошибку или спишет падение рынка в начале своего второго строка на «сонного Джо». Если списание на «сонного Джо» будет реальным, то сейчас как раз время выйти из акций, даже с дисконтом 10% от пиков, но с хорошей накопленной долгосрочной доходностью.

Теперь следует напомнить о классическом интересе крупнейших банков по вытряхиванию денег из толпы рядовых инвесторов. Суть американского рынка акций сродни казино, когда рядовые инвесторы должны спустя годы расстаться с собственными деньгами в пользу крупнейших воротил. На растущем рынке акций (а рынок прибавил много за 3,5 года) рядовые инвесторы всё чаще прибегают к «плечу», то есть к покупке акций в кредит под залог с малой долей купленного за собственные средства. Если «плечо» 10:1 к собственным средствам, то для обнуления собственных денег инвесторов как раз и нужна коррекция рынка примерно на 10%, которая вызывает распродажи купленных в кредит и заложенных акций, а цена распродаж обычно ещё меньше и «съедает» собственные средства. Подобные распродажи случаются раз-два в год (на что красноречиво указывает график S&P500 за много лет), как, например, в апреле 2024 года, в октябре 2023 года, в сентябре и весной 2022 года.

двойной клик - редактировать изображение

Коррекции и распродажи, как и крупные крахи и кризисы, объективно присущи американской модели экономики, но нет объективных закономерностей с точным временем их наступления. Точное время является рукотворным явлением, результатом манипуляций со стороны воротил мнением толп рядовых инвесторов, журналистов деловых СМИ, интерпретацией официальной статистики. Более того, среди воротил могут быть разные лагеря с разными желаемыми датами распродаж и кризисов, а также разными ставками на исход президентских выборов с «пряниками» в виде делегирования своих представителей в победившие президентские администрации. Акулы капитализма любят «поедать» не только «мелкую рыбу», но и себе подобных, как в 2008 году, когда выжившие банковские гиганты за бесценок скупали своих менее удачливых конкурентов.

Пока трудно судить, наблюдаем ли мы коррекцию без потенциала дальнейшего обвала рынка или с таким потенциалом. Ближе к финалу президентской годки станет яснее, кто потенциальный победитель, а значит, и примерный сценарий американского рынка акций на предстоящие полгода-год. Азиатские и европейские рынки акций просто выступают фоном или опережающим индикатором американских политических страстей.

Очередной крах рынка акций и финансовый кризис рано или поздно вновь будут, для его списания на «сонного Джо», если не осенью этого года, то, возможно, весной следующего. Даже если вдруг победит Камала Харрис, ей всё равно нужно будет зачищать перегибы предшественника и не повторять ошибок первого срока Трампа. Хотя, может, этого все и ждут, а крупнейшие воротилы таки специально повторят сценарий первого срока Трампа и завалят рынки ещё позже и неожиданнее для рядовых инвесторов.

Автор - доктор экономических наук, профессор кафедры общественных финансов Финансового университета