Очередной "Обзор финансовой стабильности" от аналитиков Европейского центрального банка (ноябрь 2024 года) пессимистичен на 90%, из положительного упоминается только стабилизировавшийся рынок жилой недвижимости и снижающаяся инфляция, но ценой скачка процентных расходов и исчезающего экономического роста.

Особо обращает на себя внимание фраза про нарастающие проблемы в США с государственным долгом и акциями технологичных компаний, с опасениями негативного эффекта на еврозону.

В принципе этот и подобные отчеты на сотни страниц пишутся не для граждан и политиков, которым сложно продраться сквозь специфичные фразы, графики и цифры, а для профессиональных аналитиков крупных банков и корпораций, которые, как правило, ещё более пессимистичны, поскольку находятся ближе «к земле».

«Завтра» публикует значимые выдержки из первой, обобщающей части этого обзора, ввиду краткости нашей заметки. У читателя может сложиться ощущение специального нагнетания пессимизма с нашей стороны, но нет, мы старались соблюсти структуру и стиль первоисточника, в том числе повторение описания некоторых ключевых проблем.

Каждый читатель может пройти по ссылке в электронной версии этой статьи, воспользоваться электронным переводчиком и убедиться в нашей непредвзятости. Ещё раз подчеркнём, что это не авторский текст, а краткий пересказ первоисточника.

«Наряду с геополитической и политической неопределённостью растёт напряжённость в мировой торговле. Финансовые рынки пережили всплеск волатильности (распродаж, паники). В еврозоне, хотя инфляционное давление снижается, обеспокоены потенциалом более слабого, чем ожидалось, роста экономики. Уязвимость государственного долга углубляется структурными проблемами и повышенной политической неопределённостью. Хотя нефинансовые секторы в целом кажутся устойчивыми, существуют опасения по поводу кредитного риска для некоторых домохозяйств и фирм еврозоны, особенно если рост экономики замедлится.

Рост глобальной торговой напряжённости и усиление протекционизма во всём мире вызывают обеспокоенность по поводу неблагоприятного воздействия на глобальный рост, инфляцию и цены на активы.

Существуют три основных уязвимости для финансовой стабильности в еврозоне в течение следующих двух лет. Во-первых, завышенные оценки на рынках акций и корпоративных облигаций вместе с высокой концентрацией риска. Во-вторых, повышенная политическая и геополитическая неопределённость, слабые фискальные основы и вялый рост экономики вызывают опасения устойчивости государственного долга. В-третьих, опасения по поводу кредитного риска в некоторых когортах корпораций и домохозяйств могут усугубить качество активов банков.

Негативные сюрпризы, включая резкое ухудшение перспектив экономического роста, внезапные изменения ожиданий в отношении денежно-кредитной политики или дальнейшую эскалацию конфликтов, могут спровоцировать резкие изменения в настроениях инвесторов.

Результаты выборов на европейском и национальном уровнях, особенно во Франции, возродили обеспокоенность по поводу устойчивости государственного долга. Это может задержать соглашения по ключевым фискальным и структурным реформам, а также повысить неопределённость экономической политики.

Несмотря на то, что процентные ставки начали снижать, ожидается, что расходы на обслуживание государственного долга будут расти и дальше, поскольку облигации переразмещаются по более высоким процентным ставкам.

Проблемы устойчивости государственного долга в сочетании с повышенной политической неопределённостью могут перекинуться на корпоративный сектор через понижение рейтингов и более высокие затраты на финансирование.

Процентные расходы продолжают оказывать давление на прибыльность корпораций, даже несмотря на снижение новых ставок по кредитам.

Более медленный рост и более слабые рынки труда могут подорвать способность домохозяйств обслуживать долг. Прибыль банков, возможно, достигла пика, а потери по кредитам только начинают расти.

Возможная эскалация на Ближнем Востоке и Украине, повышенная неопределённость торговой политики, климатические риски, слабости кибербезопасности и геополитическая фрагментация отбрасывают глобальную экономическую, торговую и финансовую интеграцию вспять. Потенциал одновременной материализации этих циклических и структурных уязвимостей и их усиления друг друга повышает риски для финансовой стабильности.

Активность в капиталоемких секторах, которые, как правило, более чувствительны к изменениям процентных ставок, таких как обрабатывающая промышленность и строительство, отстаёт от сектора услуг. Цены на энергоносители в еврозоне по-прежнему выше, чем в других регионах. Проблемы конкурентоспособности, вероятно, продолжат сдерживать рост экспорта в еврозоне.

В целом темпы восстановления экономики в еврозоне, вероятно, будут медленнее, чем ожидалось несколько месяцев назад. Давление на мировом рынке китайских производителей может ещё больше ослабить экспорт еврозоны. На Китай теперь приходится несколько большая доля торговли еврозоны, чем до пандемии COVID-19.

Большие первичные дефициты бюджетов также затрудняют предоставление дополнительных инвестиций для борьбы со структурными проблемами, включая изменение климата, расходы на оборону и низкую производительность.

Несмотря на снижение процентных ставок ЕЦБ, процентные платежи по государственному долгу относительно ВВП, как ожидается, увеличатся в среднесрочной перспективе для большинства стран еврозоны. Более высокие процентные платежи ещё больше ограничат оставшееся фискальное пространство.

Переоценка суверенного риска может привести к быстрому ужесточению условий кредитования. Несмотря на падающие процентные ставки ЕЦБ внешнее финансирование, вероятно, останется дорогим по сравнению со средним историческим показателем. Влияние высоких расходов на обслуживание долга на прибыльность должно быть в некоторой степени смягчено за счет нормализации затрат на сырьевые товары и заработную плату. Если стандарты кредитования останутся жёсткими в течение более длительного времени, это может ограничить способность корпораций обслуживать свой долг.

Норма сбережений домохозяйств сейчас находится на историческом максимуме. Однако обратной стороной бережливости является более низкая склонность к совершению крупных покупок, которые в настоящее время находятся на уровнях, связанных с рецессией. Если домохозяйства продолжат ограничивать свое потребление, это может усугубить текущие риски снижения роста экономики, что отразится на корпорациях и их устойчивости, а следовательно, и на рынке труда.

Активность рынка коммерческой недвижимости остается на самом низком уровне, который в последний раз наблюдался во время мирового финансового кризиса 2008 года. Переход к удалённой работе и электронной коммерции продолжит оказывать понижательное давление на этот рынок. Хотя совокупные риски банков по коммерческой недвижимости существенно меньше, чем по жилой. Цены на жилую недвижимость в еврозоне выросли на 1,3% в годовом исчислении во II квартале 2024 года после падения в течение четырех кварталов подряд.

В последние годы финансовые связи еврозоны и США углубились, поскольку значительное число компаний еврозоны разместило свои акции на биржах США. Потенциал для побочных эффектов от рынков акций и долговых обязательств США на рынки еврозоны остается высоким, учитывая сохраняющиеся опасения по поводу устойчивости долга США. Более того, потенциальные потрясения в Соединенных Штатах могут создать риски для финансовой стабильности еврозоны из-за растущих рисков небанковских организаций еврозоны в отношении эмитентов США и крупных технологических компаний.

Любая эскалация геополитических конфликтов, особенно на Украине и на Ближнем Востоке, может не только вызвать волатильность финансового рынка, но и оказать дальнейшее влияние на цены на энергоносители. Это может потенциально повлиять на динамику инфляции и денежно-кредитную политику, где рынки ожидают снижения процентных ставок. В этой среде золото вновь обрело импульс в качестве глобального хеджа против неопределённости».

Вот такой махровый пессимизм от ЕЦБ в нашем кратком пересказе.

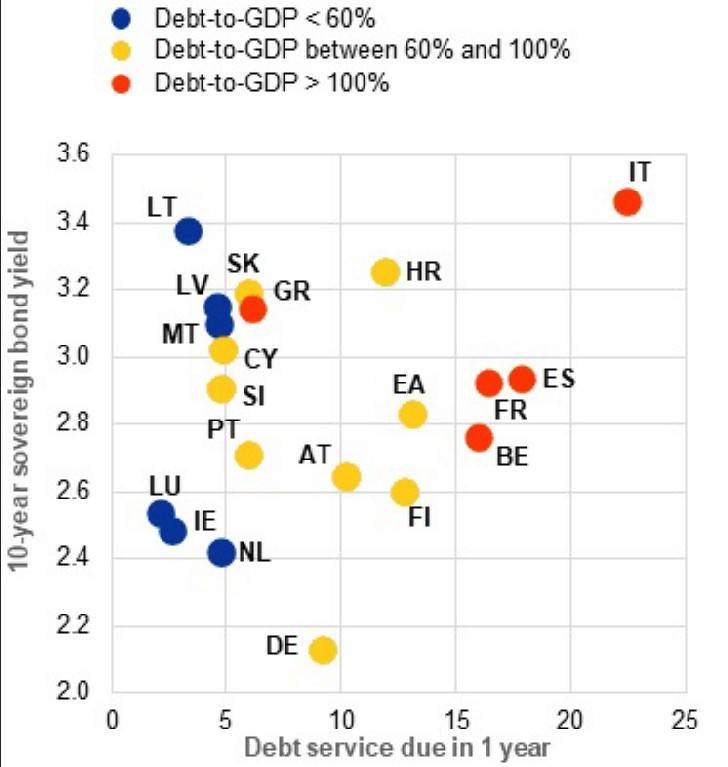

Обзор содержит также много графического и числового материала, который особенно важен для доказательности текстовой части и аналитиков.

Для примера представим один из таких графиков, а именно проценты по гособлигациям (ось Y) и потребность в рефинансировании долга в ближайший год (ось Х). Крупнейшие после Германии Франция (FR), Италия (IT), Испания (ES), а также примкнувшая к ним средняя Бельгия (BE) находятся в красной зоне с долгом более 100% ВВП (debt-to-GDP>100%). Германия как локомотив и оплот еврозоны помещена авторами обзора в жёлтую зону, а в безопасной синей зоне – сплошь карликовые страны и средние по размерам Нидерланды. Процентные ставки по гособлигациям этих стран сейчас около 3% годовых при снижающихся ставках ЕЦБ и инфляции, хотя всего лишь несколько лет назад ставки по гособлигациям были 0-1%. Этим странам необходимо рефинансировать 16-18-23% огромного долга ежегодно (средний срок обращения большей части гособлигаций обычно 5-10 лет). Политики чаще предпочитают говорить о дефиците бюджета, манипулируя цифрами в 3-4%, но гораздо правильнее и нагляднее было бы указывать на в разы большие потребности в рефинансировании долга.

Подобных комплексных графиков в отчёте множество, по всем основным секторам экономики и финансовым показателям.

двойной клик - редактировать изображение

Автор - доктор экономических наук, профессор кафедры общественных финансов Финансового университета

Илл. МартинВиммер/Getty Images