В Государственную Думу РФ внесен законопроект о Федеральном бюджете на 2025 год. Газета "Завтра" продолжает публикацию статей о нетипичных источниках доходов бюджета в увязке с вызовами и приоритетами национального развития.

Одним из значимых источников доходов бюджета в разные десятилетия и в разных странах был эмиссионный доход от выпуска в обращение наличных денег. Сейчас это кажется анахронизмом, вуалируемым под независимость центробанков и сокращение оборота наличных. Однако де факто этот источник задействован и в США, и в Западной Европе.

Банк России показал за 2023 год 140 млрд руб. прибыли и перечислил в бюджет 105 млрд руб. по нормативу 75%. Это не кажется значимой величиной, если сравнивать с зримо большей прибылью Банка России в 2009-2013 годах при в 4 раза меньших активах, а также на фоне в 7 раз больших отчислений из прибыли Сбера при его на четверть меньших активах.

Боязнь «проесть» эмиссионный доход и прочно на него «подсесть» (как при Горбачеве) устраняется чётким правилом использования этого дохода только на расходы развития, возможно в рамках самой же банковской системы на субсидирование приоритетных кредитов сельскому хозяйству и промышленности, на семейную ипотеку.

Эмиссионный доход является значимым ресурсом для развития страны, разумеется, если печатным станком не злоупотребляют. В царское и советское время бумажные деньги назывались казначейскими билетами, что означало контроль их выпуска со стороны Минфина и использование эмиссионного дохода в составе бюджета. В нашей истории были как многие десятилетия стабильности и развития при казначейских билетах, так и годы чрезмерной эмиссии и гиперинфляции. К сожалению, годы выхода системы из-под контроля перечеркивали десятилетия стабильности и развития.

Горбачёв и его подельники до конца не осознавали сути механизма денежной эмиссии и ее допустимых границ, а потому за несколько лет вывели из равновесия денежную систему, до того исправно работавшую несколько десятилетий. Гиперинфляция 1990-1991 годов и затем галопирующая инфляция в 1992-1993 годах подвели общество и политиков к мысли о пагубности контроля Минфина над денежным обращением и необходимости независимого центрального банка. В нашей стране была выбрана англо-саксонская модель независимого центрального банка, подотчётного парламенту и не подконтрольная правительству и Минфину.

Эта модель держится на нескольких мифах. Первый устоявшийся миф заключается именно в независимости центробанков крупных западных стран от правительств. На самом деле ФРС США вкладывает почти все активы в казначейские облигации, а Банк Японии и Банк Германии (Бундесбанк) официально подчинены Минфинам этих стран.

Вроде бы Бундесбанк не занимается денежной эмиссией, поскольку формально это прерогатива Европейского центрального банка (ЕЦБ). Но ЕЦБ просто является клубом центробанков европейских стран, а Германия со своей крупнейшей в еврозоне экономикой и умеренным госдолгом фактически доминирует в ЕЦБ. ЕЦБ вообще держит в гособлигациях стран еврозоны 5 трлн из 8 трлн евро активов, по квотам, исходящим из размеров экономик этих стран (в балансе это красиво заворачивается фразой «облигации в целях монетарной политики»). Меньшая часть активов – это золото и валютные резервы (1,1 трлн) и кредиты коммерческим банкам (1,3 трлн) – действительно формируется в рамках денежно-кредитной политики.

Чтобы продемонстрировать использование денежной эмиссии на проекты развития, «обуздание» (именно в кавычках) роста госдолга и эмиссии в еврозоне в 2020 году, страны согласовали создание внебюджетного фонда с красивым названием «Следующее поколение», типа инвестиции в интересах будущего. Этот фонд финансировался независимо от правительств и их долгов, но (!) за счет выкупа облигаций этого фонда на баланс ЕЦБ, с обещанием через некоторое количество лет перейти к рыночному размещению этих облигаций. При этом указанным фондом распоряжались именно правительства стран еврозоны, от которых ЕЦБ якобы независим.

У ФРС США из 7,8 трлн долл. активов 7,5 трлн долл. приходится на казначейские облигации и облигации государственных ипотечных агентств. И это написано не мелким шрифтом в дальнем комментарии на какой-нибудь 350-й странице огромного годового отчёта, а в одном из первых абзацев пресс-релиза ФРС по выпуску Годового отчёта за 2023 год. То есть почти весь накопленный за много десятилетий эмиссионный доход фактически передан американскому федеральному правительству, пусть не прямо в доход бюджета, а через покупку казначейских облигаций.

К слову, в США в «борьбе» (именно в кавычках) за сокращение госдолга Минфин просто перешел в последние годы от показателя общего долга к показателю публичного долга. Разница составляет примерно четверть и складывается из казначейских облигаций в активах правительственных агентств и (!) ФРС. Это между строк означает, что непубличная часть долга возвращена не будет, и незачем тратить время аналитиков на ее анализ.

Второй серьёзный миф, требующий внимания в рамках этой заметки, касается наличных денег в обращении, которые, дескать, выходя из банковского контура (с текущих счетов и депозитов), перестают работать на экономику. Мобилизацией якобы просто лежащих где-то в наших квартирах и кошельках наличных денег часто обосновывают необходимость высоких ставок по депозитам. Дескать, как хорошо, когда вклады растут, а значит, растут и кредиты, которые используются на развитие экономики.

Государство стремится сокращать наличные не из-за их тезаврации (то есть изъятия из обращения с целью накопления), а непрозрачности. Частичная непрозрачность наличных, в отличие от безналичных записей по банковским счетам, доступным для ряда государственных органов, является первейшим инструментом ухода от налогов и откровенного криминала. Частичность означает требование использовать контрольно-кассовую технику, в последние годы в онлайн режиме, хотя и пренебрегаемое в рамках теневой экономики при сделках между знающими друг друга лицами.

На самом деле в момент эмиссии наличных денег у эмитента возникает эмиссионный доход, которым эмитент может распоряжаться не по своему усмотрению, но по закону и под многообразным госконтролем. Хотя формально мы не найдем в отчёте о прибылях и убытках ведущих центробанков строки именно «эмиссионный доход», поскольку она маскируется различными фондами в составе капитала. Эмиссионный доход, пардон, прирост капитала, центробанк вкладывает в активы, как коммерческий банк размещает в активах привлеченные вклады. Эмиссионный доход ещё и является беспроцентным, в отличие от привлечения вкладов, за которые коммерческие банки платят вкладчику.

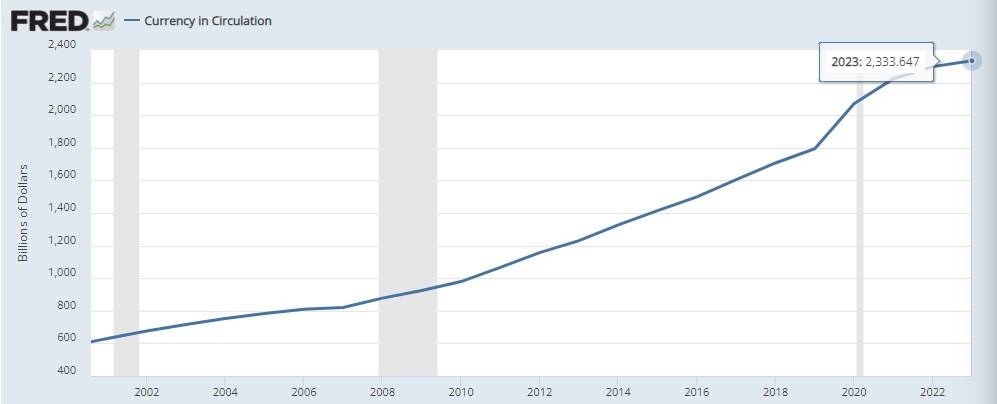

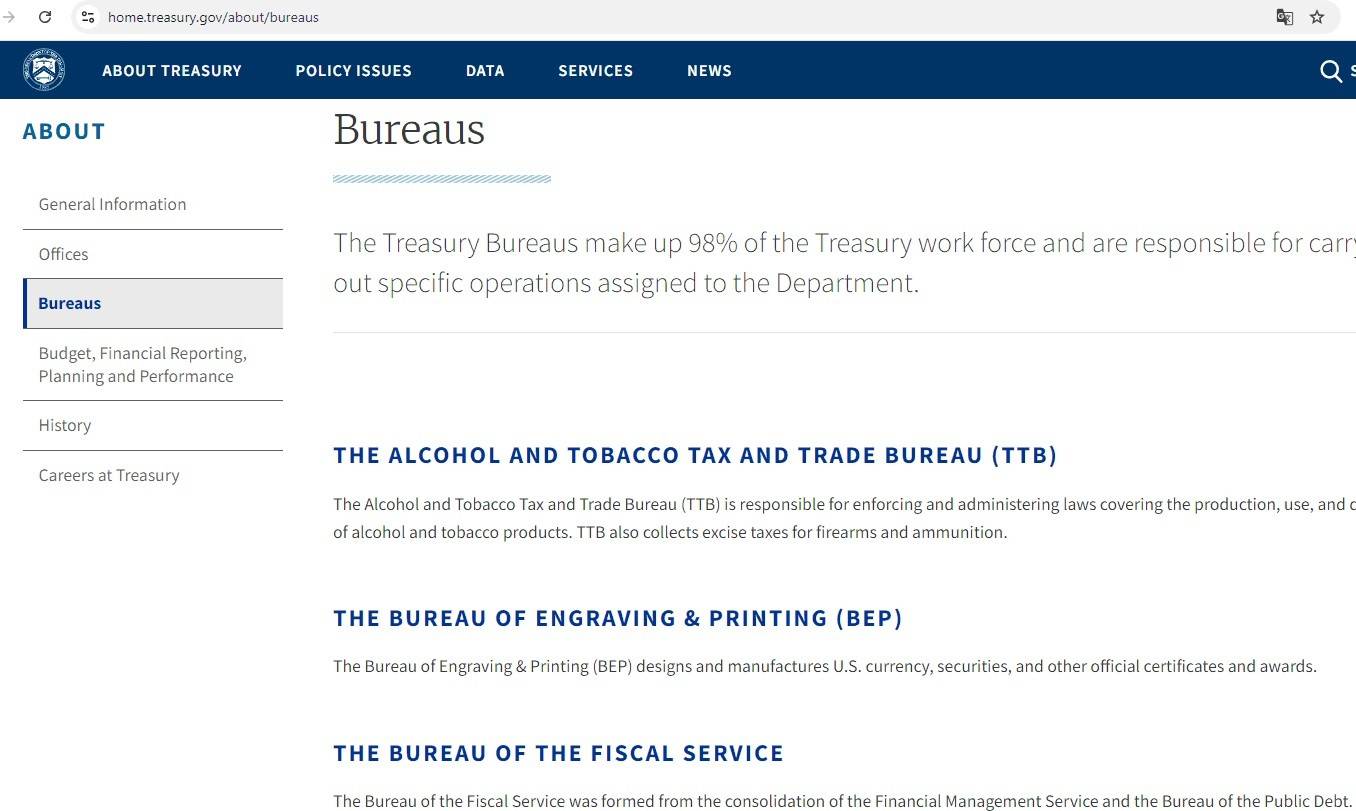

Бесспорны дополнительные конкурентные преимущества американской экономики и частично европейской из-за их возможности эмитировать наличные, используемые как внутри, так и особенно в других странах. США только за 2020-2022 годы нарастили наличные доллары в обращении с 1,8 до 2,3 трлн долл. У европейцев всё скромнее, поскольку наличные евро не столь популярны по всему миру. В США не педалируют тематику наличной эмиссии, чтобы не подорвать доверие к доллару ее большими размерами, но тихо используют эмиссию в своих интересах. Ещё удивительно, но в США Бюро гравировки и печати, выпускающее наличные, находится в подчинении именно Минфина как отдельное агентство, и в списке агентств стоит сразу после Бюро [регулирования] торговли и налогов на алкоголь и табак.

двойной клик - редактировать изображение

двойной клик - редактировать изображение

Вопрос не в якобы пагубности иммобилизованных наличных и якобы полезности для экономики привлечения вкладов, а в характере активов, в которые вкладываются эмиссионный результат или привлеченные вклады. В заметке «Ключевая ставка точно не работает?» отмечалось, что льготные кредиты на развитие сельского хозяйства и промышленности России оцениваются примерно в 3 трлн руб. из общего объема корпоративного кредитования 68 трлн руб. Подавляющая же часть кредитов идет совсем не в приоритетные отрасли и реально нужные инвестиции, а в избыточные торговлю и сферу услуг, а также в потребительское кредитование, поскольку так банкам проще и прибыльнее.

Когда ЕЦБ и ФРС вкладывают свой эмиссионный доход преимущественно в гособлигации, балансово-бухгалтерски это выглядит примерно так же, как коммерческие банки размещают в гособлигации часть привлеченных средств на текущие счета населения (зарплатные, карточные) и счета вкладов (бухгалтерски лишь другой код номера счета и режима его использования). Вкладывать в гособлигации требует банковское регулирование, точнее, норматив ликвидности на случай набега вкладчиков, а также обязательное резервирование части пассивов на случай колебаний платежей. Такое регулирование ещё и является важной подпоркой пирамиды госдолга, когда финансовые институты (не только банки, но и страховые компании, пенсионные фонды и т.д.) вынуждены держать изрядную часть средств в гособлигациях.

В отличие от советского прямого государственного контроля и использования эмиссионного дохода на цели государственного развития, в современной банковской системе на этом сидят мощные посредники в лице центральных и коммерческих банков. Эти посредники «проедают» изрядную часть эмиссионного дохода, легально используя его на расходы на собственное содержание и на покрытие убытков от операций с ценными бумагами, валютой и кредитами.

Теперь перейдем к российским реалиям и цифрам. За 2023 год Банк России заработал 140 млрд руб. прибыли и перечислил в федеральный бюджет 105 млрд руб., согласно законодательному нормативу 75%. Это кажется вполне позитивным на фоне убытков Банка России в размере 721 млрд руб. в 2022 году, убытков по 435 млрд руб. в 2017 и 2018 годах, умеренных убытках в 2019-2021 годах. Однако в 2009-2014 годах было пять лет, когда прибыль Банка России заметно превышала уровень 2023 года, и лишь в одном 2011 году прибыль оказалась меньше 2023 года. Так, в 2009 году было 251 млрд руб. прибыли, при том что тогда активы Банка России были буквально в 4 раза меньше величины 2023 года.

К слову, по влиятельности на экономику и политику в нашей стране де факто два центробанка. Сбер по своему доминирующему положению в экономике, по политическому весу Германа Грефа (хотя и избегающего большой публичности после 2022 года), по размерам активов близок к уровню влияния Банка России и Эльвиры Набиуллиной. Прибыль Сбера в 2023 году составила 1,5 трлн руб., при активах на четверть меньше активов Банка России (активы Сбера – 46 трлн руб., Банка России – 61 трлн руб). Сбер перечислил в бюджет 385 млрд руб. налога на прибыль и 376 млрд руб. дивидендов, в 7 раз больше перечислений Банка России, хотя Сбер перечисляет в бюджет фактически лишь четверть прибыли, а не 75%, как Банк России, но в разы большей величины.

Ещё одна важная цифра из годового отчета и баланса Банка России, вынесенная в подзаголовок этой заметки. Прирост наличных денег в обращении за 2023 год составил 2 трлн руб., а расходы по организации наличного денежного обращения – всего 12,6 млрд руб. Прирост наличных в обращении – это именно эмиссионный доход, который в царские и советские времена почти в полном объеме поступал напрямую в государственный бюджет.

Ещё раз следует подчеркнуть, что при всём росте безналичных расчётов в последние годы, при серьёзных достижениях Банка России в технологиях платёжных систем, наличные остаются значимой основой нашего денежного обращения и экономики в целом. Наличные растут, в том числе, в условиях западных санкций и усиливающихся ограничений банков даже постсоветских республик. Находящийся в пилотном проекте цифровой рубль частично заменит наличные, но просто как видоизмененная форма денег и эмиссионного дохода.

2 трлн руб. налично-денежной эмиссии нетипично много для нашей страны и являются результатом серьёзного реального и инфляционного роста нашей экономики в 2023 году. В 2021 году прирост наличных денег в обращении составил 0,65 трлн руб., а в 2019 году – 0,3 трлн руб.

Пусть в 2025-м и последующих годах сбудутся прогнозы Банка России и Минэка по сокращению инфляции, тогда и уменьшится прирост наличных денег. Однако эмиссионный доход Банка России останется очень серьёзным, превышающим итоговую прибыль и перечисления в бюджет. К сожалению, этот эмиссионный доход, хотя и показанный как прирост капитала и фондов, уходит на покрытие убытков Банка России по другим операциям и не идет в Федеральный бюджет.

Вполне можно соблюсти и статус спорной независимости Банка России от Правительства РФ, и перечислять в бюджет эмиссионный доход. Совсем не сложно вычислять из бухгалтерской отчетности Банка России не прибыль за период, а прирост наличных в обращении. Также не сложно внести изменения в статью 26 Закона "О Центральном Банке Российской Федерации", определяющую перечисление в бюджет части прибыли, дополнив ее приростом наличных в обращении (можно с тем же нормативом 75%).

Вообще налоги и неналоговые платежи имеют разнообразные базы исчисления: прибыль (с большими сложностями ее исчисления), доход с некоторыми исключениями и вычетами (НДФЛ), литры и тонны (применительно к акцизам), физические параметры месторождений (налог на добычу полезных ископаемых), километры и часы (платные дороги и парковки). Поэтому уточнение норматива исчисления в бюджет части прибыли Банка России ещё и категорически проще многих других изменений в налогах.

Пусть Банк России в рамках ответственности за денежно-кредитную политику и организацию денежного обращения продолжит регулировать объемы наличных в обращении, хотя на эти объёмы объективно влияют и потребности экономики, и технологии онлайн касс и обязательной маркировки товаров, и деятельность Росфинмониторинга.

Чтобы не было споров относительно «проедания» государством налично-денежной эмиссии и заинтересованности в ней по типу горбачёвщины, можно жёстко привязать использование эмиссионного дохода к целям национального развития. Это можно сделать через Федеральную адресную инвестиционную программу (финансирование строительства), либо через институты развития, либо через отдельные нацпроекты. Можно даже оставить эмиссионный доход в распоряжении Банка России и ключевых коммерческих банков как источник субсидирования кредитов развития и льготной ипотеки.

Просто «проесть» в банковской системе 2 трлн руб. эмиссионного дохода при финальной прибыли Банка России лишь в 140 млрд руб. – неправильно.

Автор- доктор экономических наук, профессор кафедры общественных финансов Финансового университета

Фото: Сергей Булкин/ТАСС