Биотехнологии в той или иной форме на сегодняшний день стали неотъемлемой частью современного сельскохозяйственного производства. Международные корпорации, такие как Monsanto (Bayer), Syngenta (Национальная химическая корпорация Китая – Sinochem), Corteva Agriscience (бывшая DowDuPont, наиболее известное подразделение – Pioneer Hi-Bred International), BASF, KWS и Limagrain (Vilmorin & Cie), играют ключевую роль в развитии этого сектора. Они инвестируют значительные ресурсы в исследования и разработки, а также внедряют инновационные технологии на глобальном уровне. Роль государства же в этой области носит скорее поддерживающий и регулирующий характер. С позиции научной классификации компании из приведенного списка принято считать транснациональными (ТНК). Они осуществляют свои научные разработки и бизнес-процессы на глобальном уровне, управляют активами в различных странах и стремятся минимизировать зависимость от какой-либо одной юрисдикции. В частности, данные компании:

- Имеют децентрализованное (или условно децентрализованное) управление и научно-исследовательскую базу. Исследовательские центры и производственные мощности этих корпораций часто расположены в разных странах, что позволяет им использовать лучшие мировые ресурсы и научный капитал.

- Следуют глобальным стратегиям. Они разрабатывают свои научные и технологические решения с расчётом на глобальный рынок, внедряя продукты и технологии во многих странах мира.

- Адаптируются к различным рынкам. В числе прочего, данные компании стремятся адаптировать свою продукцию к специфическим климатическим и агрономическим условиям каждой страны, а также требованиям рынка, где они ведут деятельность. Это позволяет им предлагать различные сорта растений или технологии в зависимости от региональных потребностей.

- Могут осуществлять условно независимую деятельность в разных странах. Подразделения (отдельные юридические лица) таких корпораций могут сотрудничать на отдельных рынках, несмотря на конкуренцию на глобальном уровне. Например, крупный участник рынка США AgReliant является совместным проектом компаний KWS и Limagrain.

В то же время интеграционные процессы, которые можно наблюдать в рамках бизнеса некоторых из данных корпораций, содержат признаки их пограничного положения между ТНК и мультинациональными компаниями. К таковым можно отнести, например, стремление к централизации управления с оптимизацией его уровней, условная «привязка» управляющего холдинга к определенной юрисдикции, совместное обсуждение стратегии и планов на глобальном уровне с вовлечением представительств (или условно независимых компаний) из разных стран, осуществление деятельности с акцентом на отдельные рынки при прямой или косвенной поддержке государств, соответствующих месту регистрации управляющей компании холдинга или стране происхождения компании, и т.д. И это является скорее негативным фактом с позиции международной безопасности (как минимум, продовольственной), т.к. для отдельных стран и рынков формируются риски по причине вероятной централизованности интересов таких корпораций на фоне высокой степени отраслевой консолидации. В таких условиях само восприятие этих компаний как транснациональных, а не мультинациональных, могло бы находится в их стратегических и финансовых интересах.

Инвестиции ТНК способствуют созданию новых генетически модифицированных организмов (ГМО), биопестицидов и биоудобрений, которые, как считается, могут повысить эффективность отрасли. Существуют примеры участия ТНК в развитии сельской инфраструктуры и организации обучающих программ для фермеров, что способствует повышению их квалификации и эффективности работы. Благодаря своему международному присутствию, ТНК способны быстро распространять новые технологии по всему миру. Это позволяет производителям из разных стран получать доступ к передовым биотехнологическим решениям. В то же время, т.к. данные разработки передаются преимущественно на «пользовательском» уровне, в этом случае нельзя говорить о полноценном международном технологическом трансфере.

Рынок биотехнологических разработок для сельского хозяйства изначально был и остается в значительной мере консолидирован. Участие ТНК в слияниях и поглощениях еще больше усиливает их позиции в отрасли и, в числе прочего, позволяет объединять ресурсы для более эффективного развития биотехнологий. Примером может служить слияние Monsanto и Bayer в 2018 г., создавшее крупнейшую агрохимическую компанию в мире. У этого процесса есть и очевидное отрицательное последствие. Так, концентрация биотехнологических ресурсов в руках нескольких крупных ТНК может приводить к монополизации рынка. Это может создать зависимость фермеров в конкретном регионе от единственного поставщика семян и технологий, что потенциально способствует ухудшению их экономического положения. В этих условиях обостряется обсуждение вопросов, связанных с долгосрочными последствиями использования технологий генного инжиниринга на фоне концентрации прибыли от таких технологий в интересах нескольких игроков. Кроме того, могут существовать ограничения в доступе к новым технологиям отдельных групп населения по стоимостным и иным причинам. Это потенциально усиливает социально-экономическое неравенство, т.к., независимо от эффективности самого биотехнологического решения, работа с ним проводится на базе высокого стандарта организации производственного процесса и снабжения ресурсами.

Однако наиболее серьезные последствия создаются в условиях, с одной стороны, развитого законодательства в области охраны прав интеллектуальной собственности, а с другой – нежелания крупных коммерческих концернов передавать технологии другим сторонам. Таким образом, упомянутая выше зависимость производителей становится фактом в общемировом масштабе, зачастую вне зависимости от уровня экономического развития региона. При привязке международной корпорации-поставщика технологии к конкретному государству этот процесс может ассоциироваться с продвижением не только корпоративных, но и государственных интересов в иных юрисдикциях.

В качестве иллюстрации последнего можно привести пример Нигерии – крупнейшей страны африканского континента по параметрам размера экономики и численности населения (здесь проживает около 50% населения Западной Африки). При более чем 80% доходов страны, идущих от экспорта нефтегазового сектора, примерно 25% ВВП Нигерии обеспечивается за счет сельского хозяйства. В этой сфере занято приблизительно 70% населения страны. Принимая это во внимание, так же, как и потери страны на энергетическом рынке во время пандемии COVID-19, стратегическая значимость сельскохозяйственной отрасли только усилилась. Но, несмотря на длительные попытки нигерийского правительства усилить локальный АПК, страна по ряду причин остается нетто-импортером сельскохозяйственного сырья и продовольствия. Тем не менее, правительство Нигерии официально поддерживает развитие биотехнологий, рассматривая их в качестве инструмента обеспечения продовольственной безопасности, и создавало соответствующую регуляторную инфраструктуру. Так, еще в 1987 г. Федеральное министерство науки и технологии Нигерии (FMST) создало Национальный центр генетических ресурсов и биотехнологий (NACGRAB), который занялся исследованиями в области генетики и отраслевого применения биотехнологий. В 2001 г. для разработки и обеспечения функционирования регулирующих механизмов в этой сфере было создано Национальное агентство по развитию биотехнологий (NABDA). Впоследствии (в 2015 г.) его полномочия были переданы новому ведомству – Национальному агентству по управлению биобезопасностью (NBMA), созданному на базе одноименного закона. Последний подразумевает превентивный подход и необходимость сертификации и обязательной маркировки при импорте продукции на основе биотехнологий. Другими фундаментальными нормативными документами стали Национальное регулирование по биобезопасности 2017 г. и Национальная система анализа рисков в области биобезопасности 2018 г. Примерно с 2018 по 2021 гг. (с учетом периода фактического внедрения) Нигерия стала первой страной в Африке, разрешившей практическое внедрение генетической модификации в сельском хозяйстве, начавшееся с устойчивых к вредителям хлопка и коровьего гороха, а уже в 2024 г. – кукурузы (TELA - устойчивая к засухе и вредителям). На сегодняшний день в Нигерии одобрено (всего – для ввоза на различные цели и/или выращивания) свыше 30 генетически модифицированных объектов в растениеводстве, включая также сою и пшеницу, но некоторые из них находятся на стадии тестирования.

Практически все внедряемые генетически модифицированные (ГМ) культуры в стране разработаны и предлагаются для коммерциализации прямо или косвенно (в частности, через Африканский фонд сельскохозяйственных технологий (AATF)) крупнейшими ТНК. Например, упомянутый выше проект кукурузы TELA курируется компаний Monsanto (Bayer). Во многих отношениях Нигерия является типичным примером в области современного развития биотехнологий в других крупных африканских странах. В частности, AATF, финансируемый в основном ТНК (Syngenta, PepsiCo) и американскими (Агентство США по международному развитию – USAID*, Фонд Билла и Мелинды Гейтс, Фонд Рокфеллера, Фонд Говарда Г. Баффета) и британским (UK Aid) фондами, работает в 23 африканских странах с привлечением 451 поставщика семян и агродиллеров, которые, в свою очередь, работают с миллионами местных фермеров. Такая ситуация вызывает беспокойство в определенной части общества. В частности, указывается на формальное отсутствие учета мнения фермеров и потребителей конечной продукции при рассмотрении NBMA вопросов о ГМО. Как утверждается, данное агентство, призванное осуществлять независимую регулирующую функцию в стране, в реальности занимается продвижением (внешних) биотехнологий. В 2018 г. директор NBMA предложил решение в виде маркировки ГМ продукции на рынке, что дало бы возможность выбора потребителям. Однако это не может быть действенной мерой в стране, где значительная часть продукции не может быть маркирована физически в виду специфики формата продажи. Последнее является фактом для многих региональных рынков, включая различные страны Африки и Азии.

Таким образом, можно констатировать, что Нигерия последовательно создавала условия для доступа ГМ продукции на свой рынок. С одной стороны, такой доступ обеспечивается на уровне поставок ресурсов (семян, средств защиты растений (СЗР), технологий) крупнейших биотехнологических корпораций. Это находится в русле интересов последних, но вряд ли является ключевым результатом действий правительства страны. Нигерия, при всей значимости сельскохозяйственного сектора для ее экономики, ограничена в ресурсах в расчете на душу населения настолько, что нельзя говорить о решении проблемы продовольственной безопасности за счет роста производительности АПК страны. Поэтому еще одним долгосрочным результатом нужно признать обеспечение возможности импорта в Нигерию ГМ продукции из ключевых стран ее экспорта. При этом ключевыми операторами такой торговли с иностранной стороны традиционно также являются (другие) крупные мультинациональные корпорации. Так, по данным FAO, если суммарный импорт сои и кукурузы в Нигерию за 20 лет – до 2013 г., включительно, находился на среднем уровне менее 7 тыс. т в год (от 0 до 40 тыс. т), то уже с 2014 по 2022 г. он в среднем превысил 307 тыс. т в год (от 187 до 708 тыс. т в неравномерной динамике) при достаточно равномерном росте численности населения (2,4-2,8% в год). Большая часть объемов сои и кукурузы в Нигерию в этот период поставлялась из Аргентины и США (основная юрисдикция ряда ключевых корпоративных поставщиков биотехнологических решений). Это было бы невозможно без должной подготовки регуляторной почвы в стране для ввоза ГМ продукции. И если, как было отмечено, рассматривать этот процесс, например, в региональном африканском контексте, то он выглядит как реализация коммерческих стратегий крупнейших биотехнологических компаний при поддержке государств-поставщиков продукции и ресурсов.

двойной клик - редактировать изображение

двойной клик - редактировать изображение

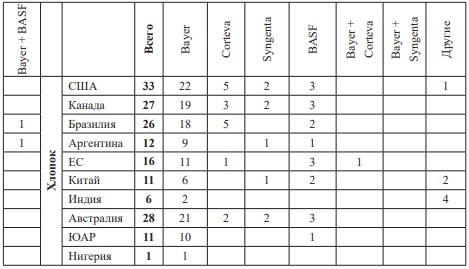

В таблице 1 представлены сводные данные по количеству одобренных вариантов ГМ кукурузы, сои и хлопка в отдельных регионах мира до сегодняшнего дня. Во всех них, кроме ЕС, в той или иной степени разрешено производство и коммерческий оборот ГМ растениеводческой продукции. В таблице представлены данные по всем видам одобрения без спецификации конкретного из них: для использования в кормовых или пищевых целях в первоначальном или переработанном виде, либо для выращивания с целью внутреннего потребления или экспорта. Наличие такого одобрения означает, как минимум, возможность импорта соответствующей продукции на внутренний рынок, но необязательно дает право выращивания такой культуры в стране. Последнее хорошо видно на примере ЕС. Если брать основные рынки на примере указанных стран, то от 80 до 100% ГМ типов кукурузы, сои и хлопка разработано в той или иной форме всего четырьмя корпорациями в их сегодняшней структуре – Bayer, Corteva, Syngenta и BASF. Из них в большинстве случаев основную долю занимают разработки Bayer (ранее – Monsanto). Здесь мы учитываем все связанные с этими корпорациями компании и совместные предприятия с их участием. Как уже было отмечено, крупнейшие корпорации часто вступают в совместные проекты и коммерциализируют общие разработки.

В то же время, анализ показывает, что в ряде стран участниками рынка являются и другие, зачастую местные, компании. Помимо североамериканских и европейских организаций, выделяются аргентинская Bioceres и связанные с ней компании, а также ряд частных и государственных организаций в Индии (например, одно из направлений концерна Tata) и Китае (включая местную Академию сельскохозяйственных наук). В последнем случае это является частью транспарентной стратегии импортозамещения технологий. Также интересен кейс нидерландской компании Renessen, которая является совместным предприятием Monsanto и одной из крупнейших американских глобальных сельскохозяйственных корпораций – Cargill. Последняя является одним из наиболее значимых в мире трейдеров и переработчиков сельскохозяйственной продукции.

двойной клик - редактировать изображение

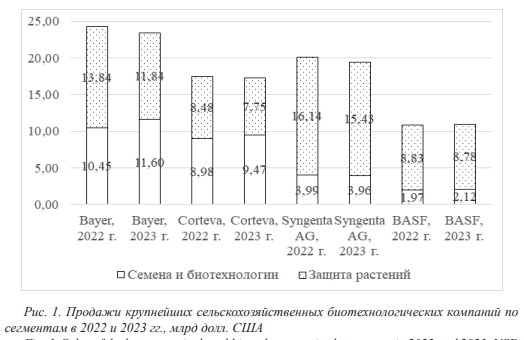

На рисунке 1 представлены данные по продажам приведенных выше компаний в ключевых сегментах. Если дополнить данные компании Syngenta AG (исторически существовавший бизнес в этой сфере с головными офисами в Швейцарии - защита растений и США - семена и биотехнологии) продажами приобретенной Syngenta Group в 2020 г. ADAMA (глобальный поставщик средств защиты растений с головной компанией в Израиле) и Syngenta Group China (диверсифицированный бизнес в агросекторе Китая), то это будет самая крупная компания данного сектора по обороту в мире. По данным объединенной группы ее выручка составила 33,4 и 32,2 млрд долл. США в 2022 и 2023 гг., соответственно. Но в эту цифру входят продажи значительной части бизнеса Syngenta Group China, включающей, помимо семян и защиты растений, прочие направления – цифровые сервисы, зерновой бизнес и питание растений.

При этом только цифровые сервисы принесли в выручке компании 3,1 и 3,9 млрд долл. в 2022 и 2023 гг., соответственно. Таким образом, можно предположить, что реальный размер глобального бизнеса Syngenta непосредственно в области продажи средств защиты растений и семян условно сопоставим с аналогичным бизнесом Bayer. В то же время, как было видно по таблице 1, Bayer, в силу ряда факторов, включая, вероятно, историческое позиционирование на рынке США, пока имела более сильные позиции в мире в области регистрации ГМ сортов ключевых культур. По структуре продаж приведенных компаний хорошо видна синергия между поставками семян и СЗР. Три лидера – Bayer, Corteva и Syngenta (в расширенном составе) приближены к балансу данных направлений. Как ранее показал анализ, поставки, в частности, семян ГМ растений исторически неразрывно связаны с поставками соответствующих СЗР. По приведенным отчетам данных компаний видно, что продажи гербицидов в среднем занимают около половины их бизнесов по направлению защиты растений. А компания Bayer, комментируя снижение продаж в 2023 г., прямо указала, что ключевым фактором для этого стало снижение цен на глифосатные продукты (связанные с применением гербицида «глифосат»). Кроме того, одним из ключевых вопросов бизнеса, выносимых руководством на обсуждение, является большое число судебных исков против корпорации и ее дочерней компании – Monsanto на основании предполагаемого вреда от глифосата и PCB (полихлорированные дифенилы). По данным компании на 31.12.2023 сумма поданных против нее в США исков по глифосату составила 6,3 млрд долл., при том что позже были поданы иски и в Канаде.

С точки зрения географического распределения продаж, по приведенным выше источникам видно, что основным рынком для данных корпораций, кроме Syngenta (у которой более сильные позиции в Латинской Америке и Азии), является Северная Америка. На данный регион приходится в среднем 40-50% бизнеса. Вторым по величине рынком, как правило, является Латинская Америка, в первую очередь, в связи с большим уровнем использования СЗР. Последнее соответствует проанализированным ранее данным FAO. Однако бизнес всех биотехнологических корпораций представляет пример широчайшей географической диверсификации, и они фактически осуществляют коммерческую деятельность в десятках стран через сотни своих компаний во всех регионах мира.

Анализ приведенной выше корпоративной отчетности и других отраслевых источников позволяет судить о структуре акционерного капитала данных компаний (в их полном составе бизнеса). Для всех них, за исключением Syngenta, в настоящее время контролируемой китайской государственной корпорацией, характерна ключевая роль американских, канадских и европейских (со значительным перевесом немецких и английских) акционеров. Там же за редким исключением расположены ключевые административные, производственные и исследовательские активы данных корпораций в области сельскохозяйственных биотехнологий. Эти факты поддерживают гипотезу о весьма условном позиционировании обсуждаемых корпораций в качестве ТНК, не «привязанных» к конкретным юрисдикциям и действующим децентрализованно в отдельных странах. В условиях фактически сложившейся олигополистической структуры глобального рынка сельскохозяйственных биотехнологий это создает определенные стратегические риски для (прежде всего, остальных) государств-потребителей продукции и сервиса данных компаний.

С учетом сложившейся товарной и географической структуры мирового рынка сельскохозяйственного сырья и приведенного анализа можно подтвердить, что развитие биотехнологий фактически являлось и остается одним из серьезных факторов формирования соответствующих торговых потоков. Наличие в отдельных странах-потребителях разрешений на ввоз сельскохозяйственной продукции на основе биотехнологий является ключом к этим рынкам для основных странпоставщиков. Это хорошо видно на примере Нигерии выше. И у таких поставок есть очевидная страновая привязка, даже если не через самих поставщиков (трейдеров), которые зачастую имеют мультинациональный статус, то по месту происхождения продукции. В частности, если говорить о США, то действия различных участников рынка ложатся в единую стратегическую канву, состоящую, как минимум, из: 1) поддержки отдельных отраслей и их экспорта со стороны государства и крупных финансовых фондов, 2) работы биотехнологических корпораций, поставляющих зарубежным покупателям семена, производственные технологии и СЗР на основе долгосрочных контрактов (что в принципе на практике означает для фермера отсутствие альтернативы выхода из производства продукции на основе биотехнологий), 3) экспорта сельскохозяйственной продукции страны на основе биотехнологий в те же и другие страны, часто посредством деятельности американских торговых корпораций.

При этом одним из важных элементов государственного регулирования, который находится в интересах поставщиков биотехнологий, является законодательство о защите прав интеллектуальной собственности. Оно имеет определенные отличия по странам, но в итоге может использоваться на глобальном уровне корпоративными интересантами, добивающимися оптимальной схемы работы с ним. Такое законодательство позволяет биотехнологическим компаниям капитализировать и монетизировать стоимость своих разработок, фактически не передавая соответствующие технологии на рынки, куда осуществляются их поставки. В частности, для Китая это стало сигналом о возможной потере технологического суверенитета и побудило его развивать собственную технологическую базу, лимитируя возможности для иностранных поставщиков технологий. И именно возможность нарушения американского технологического суверенитета и коммерческих интересов можно рассматривать в качестве причины отказа США от ратификации Конвенции о биологическом разнообразии ООН. Ведь последняя, в числе прочего, подразумевает разработку каждой страной-подписантом национальной стратегии в области биоразнообразия и расширение системы защищенных территорий. В числе прочих опасений в США, ключевым из них, хотя и опровергаемым экспертами в области права, стал риск необходимости американских биотехнологических корпораций делиться своей интеллектуальной собственностью с другими странами. Так, как отмечалось ранее, исходя из своего названия, Нагойский протокол регулирует доступ к генетическим ресурсам и совместное использование на справедливой и равной основе выгод от их применения, что является одной из целей Конвенции.

двойной клик - редактировать изображение

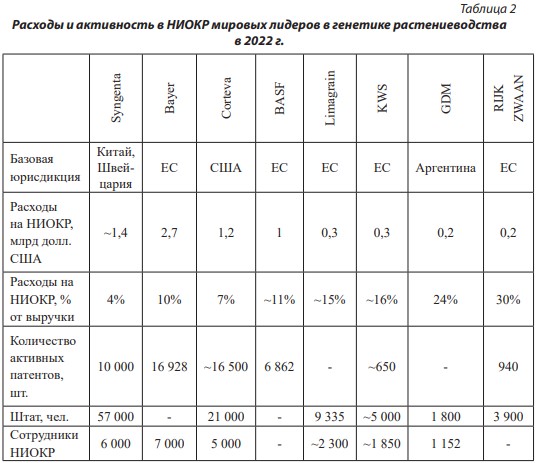

В таблице 2 представлены данные по расходам на НИОКР крупнейших биотехнологических корпораций, ведущих деятельность в АПК. Корпоративная отчетность этих компаний показывает, что оборот самой маленькой из них – Rijk Zwaan превышает 0,6 млрд долл. И в целом существует гипотеза, что значимым игроком в этом бизнесе можно считать компанию с оборотом от 0,1 млрд долл. с расширенным доступом к международным рынкам сбыта. Только в таких условиях можно обеспечить передовой уровень научных исследований с доведением разработки до продуктовой стадии, доступ к многолетней и максимально большой экспериментальной базе по селекции и технологически и коммерчески необходимый промышленный масштаб производства семян. Важно отметить, что, по опыту технологии генной модификации, разработка ведется не только в области биотехнологии, но и по сопровождающему семена агрохимическому продукту. По данным исследования на примере крупнейших корпораций, это может стоить около 0,3 млрд долл. и занимать 12 лет – от начальной стадии разработки до первой продажи. При этом стоимость и сроки с годами только увеличиваются. А разработка непосредственно семенного продукта (в случае линии генетической модификации) в среднем составляет 0,12-0,14 млрд долл. и занимает 15-20 лет. Как видно из приведенных данных, требуются затраты на НИОКР, подчас сопоставимые с размером рынков отдельных крупных государств. Например, по отдельным оценкам, рынок селекционных семян в России составляет 150-200 млрд руб., или 1,5-2,1 млрд долл. (существуют и менее консервативные оценки). При этом ежегодная выручка отдельных компаний-мировых лидеров может превышать эту цифру на порядок. Но биотехнологические компании не могут остановиться на коммерциализации какого-то одного продукта (или группы продуктов) и должны поддерживать активность разработки в связи с 1) вероятностью потери эффективности семян в связи с естественным процессом приспособления (например, вредителей) и 2) существующей на рынке конкуренцией.

В этих условиях технологии являются ценным капиталом биотехнологических корпораций и/или государства. В то же время, как было отмечено выше, они подлежат законодательной защите от несанкционированной передачи третьим сторонам. Так, например, в 2011 г. в США была обнародована информация о судебном процессе против гражданина Китая, который, работая в корпорациях Dow AgroSciences (в настоящее время – Corteva) и Cargill, передавал информацию об их биотехнологических разработках в Китай.

двойной клик - редактировать изображение

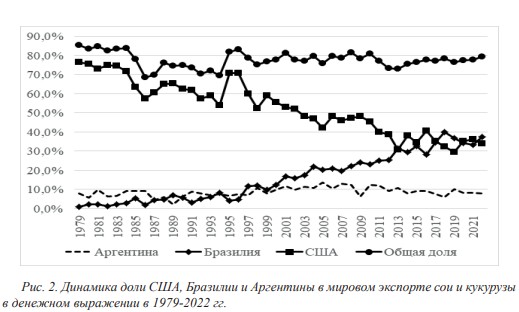

Рассмотрение ролей основных мировых поставщиков сои и кукурузы в глобальной торговле этими видами сырья в исторической динамике демонстрирует неожиданные результаты (см. рисунок 2). Фактически доля США в мировой торговле сократилась больше, чем вдвое. Причем это падение началось несколько раньше, чем внедрение ГМ сортов сои и кукурузы, и происходило в стране одновременно по обеим культурам. Объяснением может быть возраставший внутренний спрос, компенсировавший рост производства на фоне условно стабильного уровня экспорта из США при росте позиций их основных конкурентов. Так, по данным USDA, в этот период значительно выросло потребление кукурузы для производства топливного этанола – c менее чем 1% в 1980 г. до 44% в 2022 г. во внутреннем потреблении, что соответствует использованию на кормовые цели. Экспорт сои США в этот же период вырос в 2,6 раза при увеличении внутренней переработки в 2,4 раза, что стало осуществимо благодаря росту производства данного вида масличного сырья. Но в объемном выражении внутреннее потребление все равно превышало экспорт в 1,5 и 1,4 раза в 1980 и 2022 гг., соответственно, что снизило эффект наращивания вывоза из страны.

При этом, так же, как и по кукурузе, экспорт из конкурирующих стран, в частности из Латинской Америки, рос быстрее. Доля Аргентины в мировой торговле кукурузой и соей, несмотря на значительный рост ее экспортного потенциала, менялась условно незначительно. Но Бразилия очевидно стала той страной, которая забрала на себя потерянные позиции США на мировом рынке. Аналогичные результаты дает анализ данных FAO в разрезе ключевых регионов-импортеров сои и кукурузы, включая отдельно Азию и Африку. С одной стороны, результат этого анализа говорит об отсутствии явного влияния биотехнологий на динамику, приведенную на рисунке 2. Но, с другой перспективы, в частности по кукурузе, требуется учесть совместно два фактора: 1) стагнацию в секторе биоэтанола в США, которая выразилась в стабилизации потребления кукурузы для его производства после 2010 г. и 2) необходимость увеличения экспорта на фоне растущего внутреннего производства и конкуренции на мировом рынке. Поэтому описанные выше комплексные действия с участием крупных корпораций являются объяснимыми с точки зрения стратегических интересов США и вряд ли могут быть отнесены лишь к сфере коммерческих интересов отдельных компаний. При этом, если рассматривать сферу биотехнологических разработок в отдельности, то технологический контроль на внешних рынках может позволить в определенной степени говорить и о контроле сельскохозяйственного производства в других странах.

Кугучин Константин Александрович, МГИМО МИД России, преподаватель кафедры регионального управления и национальной политики Одинцовского филиала, внештатный преподаватель кафедры международных экономических отношений и внешнеэкономических связей им. Н.Н.Ливенцева

Источник: журнал «Российский внешнеэкономический вестник» № 1 2025

*деятельность организации запрещена на территории РФ