Иностранный капитал на Кипре: история и современность

«Офшор» – это первое слово, которое приходит на ум при характеристике сложившейся на Кипре экономической модели. На самом острове оно употребляется нечасто. Во всех официальных документах подчеркивается, что Кипр офшором не является, а действующие в стране фирмы, ранее называвшиеся «офшорными», с 2004 г. фигурируют под более благозвучным термином «компании международного бизнеса». И на это есть серьезные основания. Исторически Кипр развивался не как «классический» офшор, а как низконалоговая юрисдикция, конкурентные преимущества которой были связаны не только с благоприятным режимом налогообложения и конфиденциальностью совершения сделок, но и с другими факторами (удачное географическое расположение, наличие особых отношений с рядом стран и пр.). Меры по привлечению международного бизнеса стали осуществляться кипрскими властями с первых лет существования Кипра как независимого государства. В 1963 г. был принят ряд законов, устанавливавших льготный налоговый режим для коммерческих судоходных компаний. Благодаря этому очень быстро Кипр вошел в число лидирующих стран с «удобным» флагом, предлагающих судовладельцам низкие налоговые ставки, небольшие регистрационные сборы, простую процедуру регистрации, и не предъявляющих никаких требований в отношении гражданства членов экипажа. На сегодняшний день Кипр располагает третьим по величине торговым флотом в ЕС и развитой портовой инфраструктурой; вклад коммерческого судоходства в экономику страны составляет порядка 7%. Курс на превращение Кипра в международный финансовый и деловой центр был продолжен в 1970-е годы. Вторжение турецких вооруженных сил на остров и оккупация северной его части привели к тяжелому экономическому кризису и заставили правительство в 1975 и 1977 гг. принять новые меры, стимулирующие приток иностранного капитала. В частности, были внесены поправки в налоговое законодательство, в соответствии с которыми для компаний международного бизнеса вводился низкий (но не нулевой, как в «классических» офшорах) корпоративный налог в размере 4,25%. Отметим, что ставка на транснационализацию экономики и развитие рынка финансовых услуг – это не кипрское изобретение, а общие тренд, характерный для небольших островных государств, которые в условиях деиндустриализации и заката традиционных отраслей народного хозяйства были вынуждены формировать новую экономическую специализацию.

Благодаря налоговым льготам и созданию привлекательной институциональной среды для ведения бизнеса Кипр сумел привлечь множество зарубежных компаний, которые вели деятельность в странах Восточного Средиземноморья. В основном это были корпорации из стран Западной Европы, имевшие интересы на Ближнем Востоке, и ближневосточные компании, для которых работать на Кипре было удобнее и безопаснее, чем у себя на родине. Немаловажную роль в становлении Кипра как регионального финансового хаба сыграла начавшаяся в 1975 г. и растянувшаяся на 15 лет гражданская война в Ливане – стране, ранее бывшей главным банковским центром арабского мира. В 1970-е гг. на Кипре сформировалась влиятельная ливанская диаспора, инвестировавшая значительные средства в развитие кипрской экономики. В настоящее время на острове проживают порядка 20 тыс. выходцев из Ливана и работают 9 ливанских банков; ливанцы покупают недвижимость на Кипре и получают кипрский вид на жительство за инвестиции. После распада социалистической системы Кипр стал главной перевалочной базой для капитала из постсоветских стран, в первую очередь – Российской Федерации и Украины. Тесные корпоративные связи возникли не на пустом месте: во время холодной войны Советский Союз и Кипр активно взаимодействовали в политической, экономической и гуманитарной сферах. Политическому диалогу в немалой степени способствовало тесное сотрудничество на партийном уровне – между КПСС и Прогрессивной партией трудового народа Кипра (АКЭЛ), которая до сих пор является одной их самых влиятельных политических сил на острове. В 1982 г. Кипр вошел в число стран, с которыми Советский Союз подписал соглашение «Об избежании двойного налогообложения доходов и имущества». Сразу после распада СССР кипрские власти предоставили гражданам России безвизовый въезд на территорию страны (визовый режим был введен лишь в 2004 г., после вступления Кипра в Евросоюз, однако для россиян действует упрощенная процедура выдачи виз). Большой интерес российского бизнеса к использованию Кипра в качестве «налоговой гавани» был отмечен уже 1992 г., когда всего за 10 месяцев россиянами было зарегистрировано более 300 офшорных компаний. При этом многие из этих компаний (а также кипрских банков, работавших на Кипре), как неоднократно отмечалось в зарубежной прессе, служили «прачечной» для отмывания денег, нажитых незаконным путем. Другой страной, осуществлявшей финансовые операции через Кипр в 1990-е гг., стала Югославия. По данным на 1995 г. сербами и черногорцами было зарегистрировано порядка 500 компаний, крупнейшие югославские банки открыли на Кипре свои представительства. Некоторые из них были напрямую связаны с югославским правительством и использовались, среди прочего, для ведения торговых операций, включая закупку вооружений в обход действовавших против Югославии международных санкций. В связи с этим Кипр неоднократно сталкивался с обвинениями в сотрудничестве с неугодным странам Запада режимом С. Милошевич. В частности, председатель парламентского комитета и будущий президент Кипра Т. Пападопулос был уличен США в том, что принадлежавшая ему фирма служила «ширмой» для сербского бизнеса.

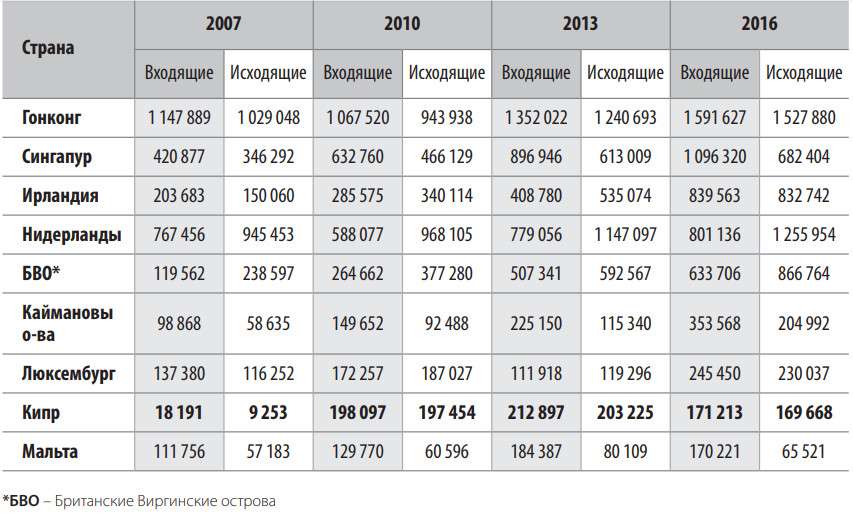

Таким образом, в 1970–1990-е гг. Кипр сумел в полной мере воспользоваться своим географическим положением, а также тесными экономическими и политическими связями со странами Ближнего Востока, Балканского полуострова и Восточной Европы, и стать востребованной юрисдикцией для работы иностранных компаний. Возросшую роль страны в международном движении капитала лучше всего иллюстрирует статистика по движению прямых инвестиций: если в 1996 г. накопленные Кипром ПИИ составляли 0,3 млрд долл. США, то в 2003 г. (накануне вступления в ЕС) – уже 6,8 млрд. Еще более стремительным был рост кипрских инвестиций, главным источником которых являются ранее вывезенные на Кипр иностранные капиталы – с 0,1 млрд до 2,1 млрд долл. за тот же период6 . Вместе с тем ориентация на привлечение капитала из стран с переходной экономикой и многочисленные случаи использования Кипра для легализации нелегальных доходов были сопряжены с очевидными репутационными издержками. Крупные западноевропейские компании обходили Кипр стороной, предпочитая ему юрисдикции, не фигурировавшие в «черных» и «серых» списках офшоров и имевших более высокий страновой рейтинг (например, Нидерланды). Почти все ТНК, управление которыми осуществляется через Кипр, – это компании из стран бывшего СССР. Ни одна из 500 крупнейших компаний мира не имеет штаб-квартиры на Кипре. Приходу на остров западных ТНК препятствовало также сравнительно небольшое число подписанных договоров об избежании двойного налогообложения, благодаря которым можно было бы «создавать разветвленные структуры, в которых активы, генерирующие доходы, находятся в одних странах, центры держания активов – в других, собственники – в третьих». Другой серьезный недостаток Кипра – слабое развитие рынка ссудного капитала. Кипрской фондовой бирже торгуются в основном национальные (а также греческие), поэтому российские компании, пытающиеся привлечь финансировании за рубежом, проводят размещение ценных бумаг в других странах. В целом среди юрисдикций с благоприятным налоговым режимом Кипр находится далеко не на первых ролях, по объему входящих и исходящих прямых инвестиций существенно уступая ряду других стран и зависимых территорий. (см. табл. ).

Накопленные Кипром входящие и исходящие прямые инвестиции в сравнении с другими юрисдикциями (млн долл. США в текущих ценах)

двойной клик - редактировать изображение

Особенности налогового законодательства стали основной причиной (наряду с неопределенностью перспектив реинтеграции острова), по которой процесс вступления Кипра в Европейский союз растянулся на 14 лет. Поданная в 1990 г. заявка была принята спустя три года, однако де-факто переговоры начались лишь в 1998 г. и главным камнем преткновения стал вопрос о повышении корпоративного налога, находившегося на гораздо более низком уровне, чем в странах ЕС. Под давлением ЕС в 2002 г. на Кипре была проведена масштабная налоговая реформа, в рамках которой была ликвидирована налоговая дифференциация между местными компаниями и компаниями международного бизнеса: для всех них стала действовать единая 10-процентная ставка. В то же время от налогов освобождались полученные на Кипре и за рубежом дивиденды, прибыль от операций с акциями и другими ценными бумагами, а также прибыль, полученная от работы постоянных представительств за рубежом. За счет повышения косвенных налогов кипрские власти смогли снизить ставки подоходного налога, что должно было повысить интерес к Кипру со стороны физических лиц, планирующих стать его налоговыми резидентами. Другой связанный с Кипром вопрос, поставленный на повестку в связи с его вступлением в ЕС, – это создание механизмов по международному обмену корпоративной и финансовой информацией, в первую очередь касавшейся конечных бенифициаров зарегистрированных на острове юридических лиц. С точки зрения кипрских властей было важно оттянуть принятие соответствующих мер, чтобы не отпугнуть компании международного бизнеса, прежде всего – российские, для которых одним из главных мотивом прихода в эту страну стало сокрытие информации о владельцах компаний и их доходах. Несмотря на то что после в 2000-е гг. Кипр в значительной мере адаптировал свое законодательство к международным нормам, по некоторым вопросам он отстаивал свою позицию, даже рискуя остаться в меньшинстве. Один из таких примеров – отказ Кипра ратифицировать Конвенцию ОЭСР по борьбе с подкупом иностранных должностных лиц при осуществлении международных коммерческих сделок. Таким образом, процесс деофшоризации Кипра оказался растянут во времени. В 2000-е гг. страна упрочила свое положение перевалочной базы для иностранного капитала, и объем поступавших в страну инвестиций (равно как и исходящих капиталовложений) продолжал расти. Правда, этот рост был обусловлен преимущественно одним преходящим фактором, а именно экономическим подъемом в России. Чем богаче становились российские компании, тем большие финансовые потоки шли через остров. При этом речь шла не только об инвестициях, «путешествующих по кругу», но и о российском капитале, который через Кипр направлялся в третьи страны, в первую очередь – страны СНГ и Балканского полуострова, которые в первом десятилетии XXI в. стали крупными получателями российских ПИИ.

Банковский кризис и реформы середины 2000-х

В период до мирового финансового кризиса 2008 г. успешное развитие экономики Кипра обеспечивалось быстрым расширением банковского сектора, строительства и операций с недвижимостью. К началу кризиса кипрские банки аккумулировали весьма значительные капиталы, которые в 2010 г. составили 896% ВВП, при том что в среднем по ЕС этот показатель составлял всего 357%. Свободные средства направлялись на ипотечное кредитование, подогревавшее рост «мыльного пузыря» на рынке недвижимости, цены на которую с 2000 по 2009 г. увеличились в 2,3 раза, приобретение активов за рубежом (так, «Банк Кипра» стал основным владельцем российского «Юниаструм Банка» и украинского «АвтоЗАЗбанка») и скупку «токсичных» облигаций других государств, включая Грецию. Главный удар по банковской системе острова был нанесен в октябре 2011 г., когда на саммите стран еврозоны была достигнута договоренность о списании частными инвесторами более 53,5% номинальной стоимости долга Греции. В результате этого потери «Банка Кипра» составили 1,3 млрд, «Кипрского народного банка» – 2,5 млрд, а третьего по величине «Хелленик Банка» – 100 млн евро. Уровень достаточности капитала первого уровня «Кипрского народного банка» уже в начале 2012 г. упал ниже пороговой для стран ЕС 9-процентной отметки, что поставило его на грань банкротства и вынудило просить правительство о проведении рекапитализации. Банковский кризис на Кипре усугублялся непростой ситуацией с государственными финансами. В 2009 г. в бюджете Кипра, до кризиса сводившемся с профицитом, образовался дефицит размером в 6% ВВП страны, который с тех пор стал хроническим. Государственный долг Кипра с 2008 по 2012 г. вырос с 48,9 до 85,8% ВВП, что привело к резкому росту доходности кипрских гособлигаций. Кроме того, в июле 2011 г. произошла крупнейшая в истории острова техногенная катастрофа – взрыв боеприпасов на военно-морской базе «Эвангелос Флоракис», в результате которого была на время выведена из строя крупнейшая электростанция, на которой вырабатывалось до половины всей потребляемой на острове электроэнергии. В конце того же года Кипр на льготных условиях (4,5% годовых сроком на 4,5 года) получил от России кредит в 2,5 млрд евро. Эти средства могли на время залатать бюджетные «дыры», но их было явно недостаточно для рекапитализации банков. После того как в июне 2012 г. агентство Fitch понизило кредитный рейтинг страны до уровня «BB+» (уровень кредитоспособности ниже достаточного), Кипр был вынужден обратиться за помощью к «тройке» кредиторов – Международному валютному фонду, Европейскому центробанку и Еврокомиссии. Льготный кредит был предоставлен, но на двух условиях. Первое из них – стандартное для всех странполучателей льготных займов – переход к ограничительной бюджетной политике. Второе условие – ставшее для многих неожиданностью – введение кипрским правительством единовременного налога на банковские депозиты.

По первоначальному варианту (так называемый план «А») под действие налога подпадали все без исключения депозиты вне зависимости от финансовой устойчивости того банка, в котором они хранились. Это означало, что помимо «Кипрского народного банка» и «Банка Кипра» «стрижка» депозитов распространялась на относительно стабильный «Хелленик Банк», а также дочерние структуры и филиалы зарубежных банков, работающих на острове. Ставка по налогу для мелких вкладов на сумму менее 100 тыс. евро должна была составить 6,75%, для вкладов, превышавших эту величину, – 9,9%. Чтобы не допустить массового снятия вкладов, власти страны объявили о введении банковских каникул и временной заморозке счетов. Однако план изъятия депозитов был раскритикован как внутри страны, но и за ее пределами. Наиболее жесткие комментарии последовали со стороны России и Великобритании, граждане которых, наряду с самими киприотами, были основными держателями вкладов на Кипре. По словам британского премьер-министра Д. Кэмерона, план «А» шел вразрез с действовавшей в странах ЕС системой страхования вкладов, которая была призвана гарантировать сохранность средств граждан, обладающих небольшими сбережениями. Важно оговориться, что формально налогообложение депозитов не противоречило действующим в стране законом (вклады страхуются на случай прекращения деятельности банка, а не от налоговой политики государства), однако с точки зрения духа закона это было серьезное нарушение государством взятых на себя обязательств. Еще более резкое заявление было сделано президентом России В.В. Путиным, который назвал решение по Кипру «несправедливым, непрофессиональным и опасным». На голосовании в парламенте проект налога на депозиты провалился, и правительство приступило к разработке плана «Б». Во-первых, государство оставило в неприкосновенности депозиты менее 100 тыс. евро. Во-вторых, от налога освобождались все банки, за исключением тех двух, которые оказались в кризисном положении. Этот пункт особенно важен с точки зрения присутствия на Кипре капитала из стран СНГ, поскольку значительная его часть находилась в дочерних отделениях и филиалах некипрских банков (российские ВТБ, «Автовазбанк» и «Промсвязьбанк», украинский «ПриватБанк» и др.). В-третьих, было объявлено о запуске процедуры банкротства второго по величине «Кипрского народного банка». В-четвертых, была начата реструктуризация «Банка Кипра»: 37,5% незастрахованных вкладов были конвертированы в акции банка, 22,5% – заморожены (с последующей конвертацией в акции), 30% – временно заморожены (с последующим возвращениям вкладчикам с полагающимися процентами) и оставшиеся 10% – разморожены и возвращены в полном объеме.

Крах крупнейших кипрских банков и принятые под давлением ЕС бюджетные меры спровоцировали резкое ухудшение экономической ситуации на острове: по данным МВФ, ВВП страны в 2013 г. сократился почти на 6% и еще на 1,5% в 2014 г. Но помимо рецессии правительство Кипра столкнулось с еще одним, не менее серьезным вызовом – кризисом доверия со стороны как собственных граждан, так и иностранного бизнеса, который традиционно обеспечивал значительную часть поступлений в государственную казну. Особенно это относилось к российскому бизнесу: по данным на 2013 г. на Кипре было зарегистрировано 14,4 тыс. компаний, имевших активные «дочки» в России, и эти компании сильно зависели от работы кипрской банковской системы. Многие эксперты весной 2013 г. прогнозировали, что вследствие краха ведущих кипрских банков Кипр более не сможет играть роль крупного финансового центра, и российский компании начнут искать более безопасные налоговые гавани. Ненадежность банковской системы стала наиболее обсуждаемым, но отнюдь не единственным риском для иностранных компаний, ведущих бизнес через Кипр. Другим риском, который после урегулирования ситуации в банковском секторе (последние ограничения на перемещение капиталов за границу были сняты в апреле 2015 г.) вышел на первый план, стало постепенное ужесточение налогового законодательства страны в соответствии с требованиями ЕС. Как правило, эти изменения увязывались с проводимой Кипром рестриктивной политикой, но фактически речь шла о продолжении проводимого Брюсселем курса на гармонизацию налоговых законодательств стран – членов Евросоюза и противодействие отмыванию денег. Выдвинутые ЕС требования к кипрскому правительству включали повышение налога на имущество, акцизов на алкоголь, табак и бензин, постепенное повышение НДС на 2 п. п. и увеличение с 10 до 12,5% ставки корпоративного налога. Кроме того, кипрские власти взяли на себя обязательства начать работу над всеобъемлющим планом налоговой реформы, направленной на повышение эффективности сбора налогов. Наиболее дискуссионной из налоговых реформ, безусловно, стало повышение налога на прибыль корпораций, поскольку его низкая ставка являлась одним из главных факторов, привлекавших на остров международный бизнес. Однако по мере преодоления Кипром последствий кризиса правительство страны стало вносить коррективы в налоговую политику, направленные на привлечение дополнительных инвестиций из-за рубежа, даже несмотря на то, что некоторые из них встречали критику со стороны партнеров по ЕС. Самым радикальным из таких изменений стала полная отмена налога на недвижимость в жилом фонде с 1 января 2017 г. (ранее его ставка составляла 1,7% от стоимости недвижимости). Среди других мер – увеличение до 10 лет срока действия льготного налогообложения физических лиц, становящихся налоговыми резидентами Кипра, и предоставление инвесторам налоговых вычетов на взносы в акционерный капитал (цель данной меры – затормозить «перетекание» иностранного капитала в другие юрисдикции).

Что касается финансовой прозрачности, то на этом направлении были начаты такие реформы, как изменение кипрского законодательства с целью обеспечения максимально широкого сотрудничества с иностранными партнерами в сфере борьбы с налоговым мошенничеством, включающее реформирование работы финансовой разведки и обмен информацией о сомнительных сделках; ускорение процедуры предоставления по запросу других стран ЕС сведений о конечных бенефициарах зарегистрированных на острове компаний и пр. Важно отметить, что требования, касавшиеся повышения транспарентности работы компаний международного бизнеса, выдвигались не только странами ЕС, но и другими государствами, имевшими тесные экономические связи с Кипром. Так, условием исключения российским Минфином Республики Кипр из перечня офшорных зон стало внесение изменений в российско-кипрское Соглашение об избежании двойного налогообложения, призванных повысить эффективность обмена сведениями между налоговыми органами двух стран.

Меняющаяся роль Кипра в движении прямых инвестиций

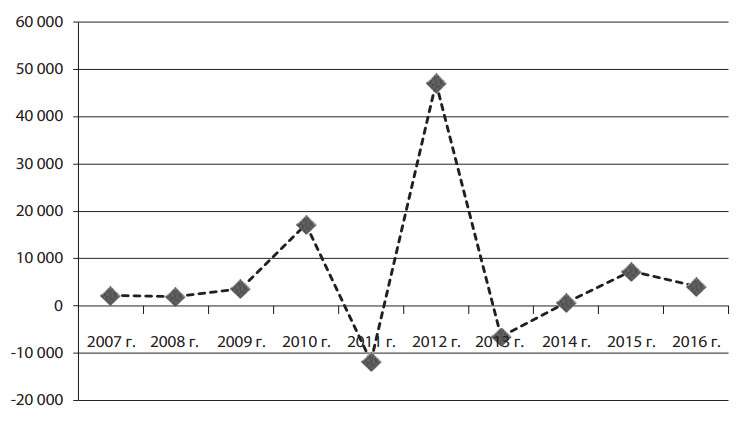

Согласно данным статистической службы ЮНКТАД, ежегодно публикующей статистику по динамике инвестиций, банковский кризис и изменение налоговой системы первоначально привели к оттоку прямых капиталовложений из кипрской экономики, который в 2013 г. составил 6,5 млрд долл. США. Однако уже в следующем году начался восстановительный рост, а в 2015 г. Кипр сумел привлечь 7,4 млрд долл. ПИИ, что значительно ниже показателя пикового 2012 г. (47,2 млрд долл.), но вполне соответствует значениям второй половины прошлого десятилетия. Из этого можно сделать вывод, что политика кипрского правительства, целью которой было смягчение последствий банковского кризиса и недопущение излишнего ужесточения налоговой политики, возымела желаемый результат (см. граф.).

График. Годовой приток ПИИ в экономику Республики Кипр, млн долл. США, 2007-2016

двойной клик - редактировать изображение

Несколько иная картина наблюдается по инвестиционным связям Кипра с Россией, которая одновременно является как главным донором инвестиций на остров, так и крупнейшим получателем кипрских ПИИ. Вопреки большинству прогнозов, в 2013 г. накопленные прямые инвестиции в обе стороны не только не упали, но даже возросли (хотя и незначительно). Провал произошел годом позже и был обусловлен не связанными с банковским кризисом на Кипре факторами, а именно вступлением России в затяжную экономическую рецессию и переоценкой стоимости активов с учетом девальвации рубля. Это подтверждается и эмпирическими данными. Так, кипрская «дочка» банка «Уралсиб», по мнению многих экспертов, отказалась от лицензии Кипрской финансовой компании не изза опасений по поводу дальнейшего ведения бизнеса на Кипре, а вследствие тех трудностей, с которыми столкнулся российский головной банк. Относительная доля Кипра в общем объеме российских прямых капиталовложений за рубеж в 2013 г. несколько снизилась – с 37 до 34%, но по итогам 2016 г. вплотную приблизилась к докризисному уровню, составив 36%. Для сравнения, доля другой популярной у россиян юрисдикции – Британских Виргинских Островов – в 2013 г. возросла с 11,7 до 17,1%, однако в 2016 г. составила лишь 9,9%.

Чем можно объяснить сохраняющуюся популярность Кипра у иностранного и, прежде всего, постсоветского бизнеса? На наш взгляд, можно выделить два комплекса причин. Первый из них состоит в том, что несмотря на серьезные репутационные потери, связанные с банковским кризисом, Кипр по-прежнему сохраняет ряд преимуществ, позволяющих ему успешно конкурировать с другими странами с благоприятным режимом налогообложения, и альтернативные «транзитные юрисдикции», такие как Нидерланды, Люксембург, Швейцария и Ирландия, по многим параметрам ему проигрывают. Так, даже после повышения на 2,5 п. п. ставка корпоративного налога на острове осталась самой низкой в Европе (наряду с Ирландией), а налог на дивиденды составляет, при соблюдении ряда условий, 5% (в Нидерландах и Люксембурге – 15%). Также Кипр является удобной страной для дальнейшего перевода денег в непрозрачные юрисдикции, внесенные Министерством финансов России в черный список офшорных зон (Доминикана, Лихтенштейн, Либерия и пр.). Помимо этого, Кипр имеет ряд преимуществ, не связанных с его налоговой системой, таких как простая процедура и низкая стоимость регистрации компаний, относительно низкие расходы на персонал, действующее в стране английское право, позволяющее компаниям гибко регулировать правовые отношения. Применительно к российскому бизнесу важными факторами остаются географическая близость Кипра к России, хорошо отлаженное авиасообщение, упрощенная процедура предоставления виз российским гражданам, тесные культурные, исторические и религиозные связи. Второй комплекс причин, значение которых существенно возросло в последние несколько лет, – это изменение самого характера инвестирования на Кипр. Если ранее остров использовался почти исключительно для осуществления псевдоиностранных инвестиций, возвращающихся затем в Россию и другие страны СНГ, или в качестве перевалочного пункта для капиталовложений в третьи страны, то сейчас все большее число компаний из постсоветских стран рассматривает возможность размещения на Кипре своих производственных мощностей и персонала. В основном это компании малого и среднего бизнеса, работающие в сфере информационно-коммуникационных технологий – производители программного обеспечения, приложений, компьютерных игр и пр. (наибольшую известность получила белорусская компания Wargaming, которая перенесла свою штаб-квартиру в Никосию).

В немалой степени описанный выше тренд связан с целенаправленной политикой кипрских властей. В частности, в стране была создана упрощенная процедура получения вида на жительство, а также гражданства ЕС за капиталовложения. До кризиса 2012–2013 гг. выдача кипрских паспортов осуществлялась на дискреционной основе, то есть каждый конкретный случай рассматривался кабинетом министров (наиболее известные прецеденты – предоставление гражданства российскому миллиардеру Д. Рыболовлеву и двоюродному брату действующего президента Сирии Р. Махлуфу). Но в 2013 г. кипрские власти, стремившиеся подогреть интерес зарубежных инвесторов, формализовали и упростили данную процедуру. Согласно новым правилам, размещенным на сайте министерства внутренних дел страны, для получения паспорта страны необходимо инвестировать 2 млн евро либо в недвижимость и земельный девелопмент, либо в кипрские предприятия, либо в альтернативные инвестиционные фонды, деятельность которых регулируется кипрской комиссией по ценным бумагам и биржам и предполагает инвестирование исключительно на территории Республики Кипр. Также предусмотрена возможность комбинирования трех вышеперечисленных видов инвестиций. По данным на май 2017 г., благодаря этой программе Кипр получил 4 млрд евро иностранных инвестиций (порядка четверти кипрского ВВП), а количество паспортов, выданных гражданам третьих стран (то есть стран, не входящих в ЕС, главным образом – России и Украины) составило около 2 тыс. Однако сводить приток российских «классических» прямых инвестиций к благоприятным условиям ведения бизнеса на Кипре и возможности быстро получить европейский паспорт было бы неверно. К сожалению, не менее важную роль играют «выталкивающие» факторы, а именно административные и законодательные ограничения, особенно в IT-сфере, с которыми сталкиваются предприниматели из стран СНГ у себя на родине, и Кипр этим успешно пользуется.

Сумеет ли Кипр в будущем сохранить занятую им особую роль в международном движении прямых инвестиций? Если говорить о сложившемся положении Кипра как главной перевалочной базы для капитала из постсоветских стран, то ответ на этот вопрос будет утвердительным: опыт последних лет показал, что несмотря на экономические потрясения, Кипр сохранил ряд неоспоримых конкурентных преимуществ. Вместе с тем усиливающийся общемировой тренд на деофшоризацию экономики может внести свои коррективы. Участие возрастающего числа стран в многосторонних соглашениях о взаимном предоставлении финансовой информации (включая европейский Единый стандарт по обмену налоговой информацией в автоматическом режиме, к которому присоединилась Россия) с большой вероятностью приведет к уходу с Кипра ряда компаний и физических лиц, для которых соображения конфиденциальности были главной причиной использования данной юрисдикции. С точки зрения дальнейшего экономического развития Кипра это означает, что вклад компаний международного бизнеса в прирост ВВП, вероятнее всего, будет сокращаться, что, в свою очередь, актуализирует вопрос о поиске новой национальной модели экономического развития.

Юрий Дмитриевич Квашнин - кандидат экономических наук, заведующий сектором исследований Европейского Союза, Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова РАН.

Источник: журнал «Контуры глобальных трансформаций: политика, экономика, право» № 1 2018

{kind=link}