В марте 2025 г. президент США Д. Трамп подписал указ о создании “стратегического резерва биткойнов” и “запаса цифровых активов США”. Подобная мера анонсировалась еще во время его предвыборной кампании и тогда стимулировала подъем на рынке криптовалют, особенно биткойна (BTC), Ether (ETH), Ripple (XPR), Solana (SOL) и Cardano (ADA). Вскоре выяснилось, что резерв будет состоять только из конфискованных токенов, а новых покупок не будет, но сам факт принятия решения на высшем официальном уровне заставляет задуматься о возможности превращения какой-то криптовалюты в новую мировую резервную валюту.

Развитие ситуации с криптовалютами важно для России. Многочисленные антироссийские санкции создали серьезные проблемы для проведения внешних платежей нашими компаниями. В сложившихся условиях Минфин РФ активно продвигал идею о легализации майнинга (добычи) криптовалют в стране и их использования для внешнеэкономических расчетов. Банк России, правда, возражал, указывая, что риски легализации криптовалют превышают гипотетические выгоды. Тем не менее Федеральным законом от 08.08.2024 г. № 221-ФЗ в ряд законодательных актов были внесены изменения, разрешающие майнинг в России. В рамках экспериментального режима разрешено проводить внешнеторговые расчеты в криптовалюте.

МАСШТАБЫ ИСПОЛЬЗОВАНИЯ КРИПТОВАЛЮТ В МИРЕ

В научной литературе достаточно детально рассмотрены условия получения какой-либо валютой статуса мировой резервной. Изучены факторы, стимулирующие участников международных экономических отношений отдавать предпочтение той или иной валюте для проведения внешних расчетов. К характеристикам резервной валюты обычно относят: большой масштаб ее использования в международном обращении; низкие трансакционные издержки, то есть высокую ликвидность; доступность финансовых инструментов и рыночных индикаторов, номинированных в этой валюте; благоприятные регуляторные аспекты ее функционирования, включая юридический статус и особенности бухучета. Интерес к криптовалютам в основном обусловлен желанием получить спекулятивную прибыль или вложиться в актив, который, как ожидается, невозможно конфисковать и он не обесценится в долгосрочном периоде. Претендовать на статус резервной криптовалюта может только при ее широком использовании именно в качестве средства платежа по внешним расчетам.

Большинство исследований фокусируется на объемах покупок (пересылок) криптовалют и числе их владельцев. Например, ежегодный индекс популярности криптовалют американской компании Chainalysis основан на таких показателях, как стоимость цифровых активов, пересылаемых через централизованные (CeFi) и децентрализованные (DeFi) сервисы в пересчете на душу населения по ППС. Фактически индекс Chainalysis просто указывает на степень популярности криптовалют в той или иной стране, но не выявляет масштаб их использования в международных расчетах. Согласно последнему обследованию, в 2024 г. места стран в первой десятке распределились следующим образом: 1) Индия; 2) Нигерия; 3) Индонезия; 4) США; 5) Вьетнам; 6) Украина; 7) Россия; 8) Филиппины; 9) Пакистан; 10) Бразилия. Кстати, в начале 2022 г. Украина была на третьем месте, а РФ – на девятом. Высокие значения индекса для бедных стран получаются вследствие того, что небольшие объемы трансакций делятся на низкие показатели средних доходов на душу населения по ППС. Chainalysis в трансакциях выделяет “розничные платежи” как переводы на сумму менее 10 тыс. долл. каждый. Однако, поскольку криптовалюты используются в основном как защитные активы, в бедных странах такие суммы переводов просто указывают на сбережение средств посредством инвестирования в цифровые активы и отчасти платежи за криминальные услуги, а не на оплату товаров в рознице.

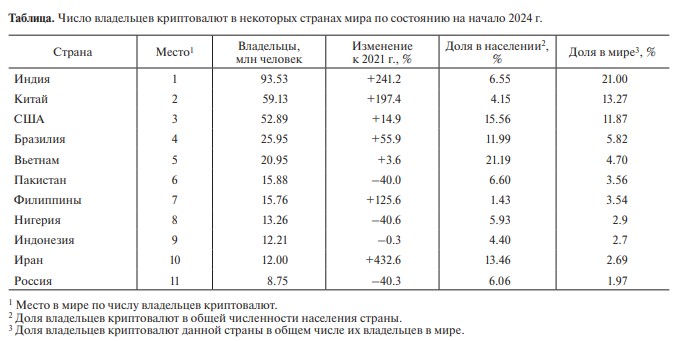

Что касается числа владельцев криптовалют, то по состоянию на начало 2024 г. всего в мире их насчитывалось 562 млн против 420 млн в начале 2023 г. Страны с наибольшим числом владельцев приведены в таблице. Как легко заметить, наши важнейшие на текущий момент торговые партнеры, Индия и Китай, находятся вверху списка, что выглядит очень обнадеживающе. Однако надо иметь в виду, что на подобные показатели, непонятно в какой мере, влияют особенности маршрутизации международного интернет-трафика и использование VPN, а также местоположение агрегаторов криптоликвидности, задействованных в сделках купли–продажи криптовалют. Поэтому распределение их владельцев по странам может быть ошибочным. Об этом свидетельствуют резкие скачки численности от года к году. Так, в Индии в 2021 г. число владельцев криптовалют определялось в 100 млн человек, в следующем году – всего в 27 млн, а через год – свыше 93 млн человек. Иногда уменьшение числа пользователей по странам поддается логическому объяснению. Так, резкое сокращение в 2022–2023 гг. числа владельцев криптовалют, которых идентифицировали как российских граждан, очевидно произошло по причине того, что, опасаясь вторичных санкций, ведущие мировые криптовалютные биржи сначала прекратили работать с рублями, а затем стали просто закрывать счета российских клиентов.

двойной клик - редактировать изображение

Также надо иметь в виду, что приведенная статистика отражает вовлечение в эту сферу частных лиц. Во внешнеторговой деятельности участвуют в основном компании реального сектора экономики, но по ним статистика крайне скудна. Как можно понять из публикуемых исследований, бо́льшая часть компаний, замеченных в покупках/продажах криптовалют, – это инвестиционные компании, и, соответственно, они делают это в спекулятивных целях. Так, Chainalysis в своем последнем докладе, указывая, что североамериканский крипторынок по абсолютному размеру (1.3 трлн долл., или 22.5% мирового) является крупнейшим в мире, полагает, что более 70% криптотрансакций, проходящих через него, имеет размер свыше 1 млн долл. и генерируется крупными финансовыми организациями, включая такие известные, как Goldman Sachs, Fidelity и BlackRock. При этом на долю так называемых розничных платежей, например, в США приходится лишь 2.1% совокупного объема криптотрансакций, тогда как в среднем по миру – 4.1%.

В абсолютном выражении, как полагает Chainalysis, за 12 месяцев с июля 2023 по июнь 2024 г. криптокошельки владельцев в США пополнились на сумму в 904 млрд долл., в Великобритании – на 217 млрд долл., за ними следуют Россия (182.4 млрд), затем Индонезия (154.5 млрд), Индия (145.4 млрд), Турция (137 млрд), Южная Корея (129 млрд), Германия (124 млрд), Канада (119 млрд), и замыкает десятку Украина (106.1 млрд), тогда как Китай (48 млрд) без Гонконга (85 млрд долл.) в топ-20 не вошел. Как видим, по суммам криптовалют во владении позиции стран заметно отличаются от позиций по числу ее владельцев. Приведенные цифры выглядят внушительными, но их надо сравнивать с объемами официальных резервов всех стран, состоящих из традиционных валют. Последние на 01.10.2024 г. превысили 12.73 трлн долл., причем в долларах – 6.797 трлн, в евро – 2.37 трлн, а в швейцарских франках – 19.82 млрд долл. По сравнению с криптовалютами ликвидность и скорость обращения традиционных валют намного выше. Так, если у вас на счету в банке есть 10 тыс. долл., то они продолжают циркулировать в экономике, обслуживая банковские переводы и выдаваясь в виде кредитов. Если же у вас в криптокошельке 5 биткойнов, то они лежат мертвым грузом, пока вы их кому-то не перешлете. Соответственно, например, за указанными небольшими резервами в швейцарском франке стоит экспорт Швейцарии с годовым объемом в 420 млрд долл., а за резервами в долларах – масса государственных и частных долговых бумаг США объемом свыше 50 трлн долл. Масштаб использования криптовалют в неинвестиционных целях явно намного меньше, хотя точно и не определен.

Трудно оценить даже количество компаний, использующих криптовалюты для международных расчетов. Можно предположить, что в стране Х их число должно коррелировать с общим числом частных владельцев криптоактивов. Однако статистического подтверждения такой гипотезы найти не удалось. Существует лишь разрозненная информация о некоторых компаниях, принимающих криптовалюту в уплату за свои товары или услуги. Так, в Европе есть практика использования криптовалют, особенно стейблкойнов*, во внешнеторговых расчетах, в основном со странами Южной Америки, где наблюдается высокий уровень инфляции или получатели платежей не могут свободно распорядиться долларами, а также для оплаты удаленного труда местных работников, выполняющих заказы европейских компаний. Точные объемы таких переводов неясны. Больше информации по Сингапуру, где в первом полугодии 2024 г. был зафиксирован резкий скачок в объемах платежей криптовалютами за товары и услуги до 1.5 млрд долл.

*Криптовалюты, которые привязаны или обеспечены обычными валютами (долларов, евро) или биржевыми товарами (золотом, нефтью).

Подавляющая часть объема покупок/продаж криптоактивов осуществляется через централизованные системы, например криптобиржи. Доля децентрализованных операций оценивается примерно в 74 млрд евро, или 4% мирового объема криптоактивов, при общем числе их участников в 2024 г. 54 млн человек. Объемы покупки/продажи криптовалют в системах прямого обмена между частными владельцами (P2P exchanges) в 2024 г. сократились по причине закрытия в 2023 г. крупнейшей из таких систем LocalBitcoins.com. Хотя среда DeFi в наибольшей степени благоприятствует незаконным операциям, тем не менее основным направлением для средств, которые отправляются с адресов, подозреваемых в противоправной деятельности, являются централизованные криптообменники (биржи). Заметим, что общепринятого определения DeFi не существует, оно не закреплено в законодательствах ведущих стран. Также надо иметь в виду, что применительно к сетевым технологиям понятие “децентрализованный” условно, потому что всякое взаимодействие (трансакция) между различными устройствами в сети невозможно без единого протокола, что, в свою очередь, требует единого администрирования на определенном уровне проведения трансакций.

Если посмотреть на валютные пары, торгуемые на мировом крипторынке, то в период с января 2023 по октябрь 2024 г. наибольшую часть всего объема сделок составили пары криптовалют с долларом США – 44%, южнокорейской воной – 37, евро – 8, с денежными единицами других стран – 11%. Эти цифры создают совсем другое представление о распределении владения и операций с криптовалютами по странам, чем доклады Triple A и Chainalysis. Получается, что львиная доля владения и операций с криптовалютами сосредоточена в Восточной Азии, причем важнейшую роль играет Южная Корея. Это предположение поддерживает и статистика количества загрузок приложений для работы с криптоактивами в пересчете на душу населения. В последние годы Южная Корея по этому показателю находится в тройке лидеров вместе с США и Великобританией.

Таким образом, доступная статистика не позволяет понять, насколько широко криптовалюты используются именно для международных платежей. Участникам криптоотрасли свойственно преувеличение тенденций. Например, Triple A, чтобы показать рост использования криптовалют для осуществления платежей, в одном графике сводит вместе число владельцев банковских карт и владельцев криптовалют. Разумеется, последнее уже превысило, например, число владельцев карт American Express. Такое сравнение вводит в заблуждение, потому что владельцы криптовалют, в отличие от владельцев банковских карт, в основном используют их для инвестиционных целей. Также мало информации и о конкретных компаниях, принимающих платежи в криптовалюте. К концу 2024 г. из известных компаний в таком списке были, пожалуй, только Gucci и Ferrari.

ОТНОШЕНИЕ К КРИПТОВАЛЮТАМ В КРУПНЕЙШИХ ЭКОНОМИКАХ

Во многих странах мира юридический статус криптовалют и майнинга до сих пор однозначно не определен, хотя большинство правительств пока склоняется к легализации этой сферы. Так, Группа разработки финансовых мер борьбы с отмыванием денег (FATF) указала, что в середине 2024 г. к разрешению склонялись 88 юрисдикций (из 147 опрошенных), а 20 запретили или планируют запретить (полностью или частично) эту сферу деятельности (в середине 2023 г. – 90 и 16 юрисдикций соответственно). США являются крупнейшим финансовым рынком мира, поэтому отсутствие с их стороны понятного регулирования криптовалют долгое время сдерживало криптовалютный бум. Лишь в 2023 г. Комиссия по ценным бумагам и биржам США (SEC) разрешила создавать некоторые типы биржевых фондов (ETF) на биткойны, в частности те, которые основаны на фьючерсных контрактах на их цену. Это вызвало оживление на рынке криптовалют. В 2024 г. оптимизм был подкреплен предвыборными обещаниями Д. Трампа. Сразу после вступления в должность в январе 2025 г. он подписал указ об укреплении лидерства страны в цифровых финансовых технологиях. Предусматривается защита права частных лиц и компаний на доступ и использование “без притеснений” в законных целях публично доступных блокчейн-сетей, участие в майнинге, а также проведение транcакций с другими лицами без “незаконного контроля”. Любопытно, что в том же указе цифровые валюты центральных банков (CBDC) объявлены угрозой финансовой стабильности и даже суверенитета США, запрещены всякие работы в этой сфере в США. Документ стимулировал рост курсов криптовалют, особенно биткойна.

Бум сменился унынием после выхода указа от 06.03.2025 г. “О создании стратегического резерва биткойнов и запаса цифровых активов США”. Выяснилось, что покупать криптовалюты в него не будут, а только передадут конфискованные. Кстати, несмотря на присутствие в тексте указа термина “резерв”, биткойн прямо связывается с понятием “цифровое золото”, а не “резервная валюта”, а также высоко оценивается благодаря ограниченности предельного размера его эмиссии (21 млн монет). Кроме того, оговаривается, что резерв не должен распродаваться, а будет использован для неких “целей правительства США”. Конфискованные правительством США цифровые активы состоят в основном из биткойнов в количестве примерно 200 тыс. (стоимостью около 18 млрд долл.), что составляет менее 1% их максимально возможной эмиссии. Для сравнения: у одного из крупнейших официальных владельцев биткойнов – компании Strategy – по состоянию на 10.03.2025 г. было почти 500 тыс. биткойнов.

Реализация указов Трампа не увеличит спрос на криптовалюту в ближайшей перспективе. Кроме того, очевидно, что для администрации США она пока только спекулятивный актив (“цифровое золото”), который не предполагается использовать для поддержания ликвидности на внутреннем денежном рынке. Также, несмотря на легализацию криптовалютных трансакций между физлицами и компаниями, что отчасти можно трактовать как намерение в будущем разрешить ее использование в качестве средства платежа, пункт указа о защите суверенитета доллара входит в противоречие с такой трактовкой. В последующих законодательных актах эти положения должны быть уточнены.

В ЕС с 30.12.2024 г. вступило в силу собственное регулирование рынков криптоактивов, известное под названием MiCAR (Markets in CryptoAssets Regulation) и устранившее ряд юридических неопределенностей в использовании криптоактивов. MiCAR применим к участникам крипторынка, включая торговые системы, обменники и депозитарии криптокошельков. Зафиксировано, что финансовым институтам разрешается работать на рынках криптоактивов при условии, что они имеют должные полномочия согласно Директиве ЕС MiFID (Markets in Financial Instruments Directive). Она определяет юридические основы функционирования рынков ценных бумаг и инвестиционных посредников в странах ЕС. Первым крупным европейским банком, воспользовавшимся положениями MiCAR, стал французский Société Générale, который в декабре 2023 г. разместил выпуск стейблкойнов на криптобирже в Люксембурге. По данным за III кв. 2024 г., в выпуск криптоактивов или предоставление других криптоуслуг было вовлечено менее 5% банков ЕС. Лишь 10% остальных банков ожидали, что займутся этим в следующие два года или позднее. Для крупных банков, подпадающих под регулирование ЕЦБ, показатели составляли 1 и 7% соответственно.

Некоторые европейские авторы отмечают, что существующее регулирование фрагментарно и не имеет ясной перспективы стать всеобъемлющим для всей отрасли. При этом для усиления борьбы с отмыванием денег с помощью криптоактивов другим документом ЕС (Regulation 2023/1113) на операционных посредников возложена обязанность контролировать все трансакции своих клиентов и не допускать их анонимности. Кроме того, в сферу регулирования MiCAR не входят предоставление и получение займов в криптоактивах, а также операции с ними, которые осуществляются “полностью децентрализованно”. При этом в документе не уточняется, как отличать их от “в том числе проходящих частично децентрализованно”, которые подпадают под регулирование. Некоторые крупные европейские банки в последние месяцы покупали криптовалюту, например, в январе 2025 г. это сделал итальянский банк Intesa Sanpaolo. Однако ЕЦБ ясно высказался против включения криптовалют в состав собственных резервов или резервов центробанков, входящих в систему евро, поскольку они не отвечают критериям ликвидности и надежности.

Ситуация с криптовалютами в КНР запутана тем, что в Гонконге (имеющем статус Специального административного района) финансовое регулирование существенно отличается от материкового. Если в последнем криптовалюты фактически запрещены с 2021 г., то в Гонконге, наоборот, в 2023 г. ввели регулирование криптоотрасли, предусматривающее лицензирование торговых криптоплатформ, защиту клиентов, а также меры по борьбе с отмыванием криминальных доходов. В результате для материкового Китая Гонконг стал своеобразным окном во внешний криптомир. Этим объясняются приводившиеся выше впечатляющие данные о числе китайских владельцев криптовалют. Поскольку прямой доступ к криптобиржам или обменникам из материкового Китая заблокирован, то большой популярностью там пользуются различные внебиржевые платформы, работающие по принципу P2P exchanges. Основной мотив местных пользователей для покупки криптовалюты – вывод капитала за границу, а также спекуляции. Любопытно, что больше половины общей суммы криптотрансфертов, полученных Гонконгом в 2023– 2024 гг., составили стейблкойны, а на долю биткойна пришлось менее 20%.

По мнению некоторых китайских экспертов, фактически в материковом Китае не существует законов или подзаконных актов, прямо запрещающих торговлю, например, биткойном. Они указывают, что в стране сначала были запрещены первичные размещения криптовалют, или ICO (initial coin offering), а также криптобиржи. Затем постановили, что криптовалюты не являются средством платежа, и, соответственно, бизнес, связанный с криптовалютами, классифицируется как незаконные финансовые операции. Также незаконным считается посредничество в купле– продаже криптоактивов, равно как и предоставление таких услуг китайским гражданам зарубежными поставщиками через интернет. Одновременно был запрещен майнинг. При этом под запрет не попало владение криптовалютой, а также ее покупка/продажа путем P2P, лишь установлено, что все потери, понесенные гражданином в результате его участия в криптооперациях, являются исключительно его ответственностью. Таким образом, предполагается, что целью властей был не полный запрет доступа к криптоотрасли в материковом Китае, а предотвращение потенциальных протестов массы разорившихся частных инвесторов и ограничение оттока капитала. Вероятно, имели место и соображения борьбы с преступностью. Известно, что крупнейшая мировая криптобиржа Binance тесно сотрудничает с китайскими правоохранительными органами в части выявления криминальной деятельности среди 900 тыс. ее клиентов из КНР.

Для Индии характерным методом деятельности является одновременное усиление регулирования (бюрократии) и налогообложения, и сфера криптоактивов не является исключением. Так, в 2023 г. нормы законодательства по борьбе с отмыванием денег в финансовой сфере были распространены и на криптоиндустрию. Одновременно был введен налог в размере 30% на криптодоходы и 1% – на каждую криптотрансакцию. При этом девять иностранных криптобирж, включая крупнейшие, были признаны несоответствующими национальному антиотмывочному законодательству, и доступ к их ресурсам в Индии был заблокирован. Впрочем, по мнению индийских экспертов, блокировка не смогла полностью остановить трансакции между индийскими гражданами и упомянутыми биржами. Более того, последние даже оказались в преимуществе, потому что, хотя объемы трансакций индийцев на этих биржах сократились на 1/3, соответствующие объемы на индийских криптобиржах упали на 2/3 после введения указанных налогов. Вероятно, такие меры способствовали тому, что в августе 2024 г. криптобиржа Binance согласилась выполнять местное законодательство, должным образом зарегистрировалась в Индии и даже заплатила штраф за предыдущие нарушения. Заметим, что в Индии криптовалюты не признаны средством платежа. При этом рупия не является свободно конвертируемой, действуют существенные ограничения на трансграничное движение капитала. С одной стороны, это стимулирует резидентов страны к поиску путей обхода, в частности через криптовалюты, с другой – указанные ограничения вместе с усилением регулятивного давления на криптоотрасль будут постепенно сближать уровни свободы в использовании криптоактивов и традиционных валют. При этом, вероятно, возрастут и санкции за нарушения законодательства. Например, с 01.02.2025 г. введен штраф в размере 70% на незадекларированные криптодоходы.

Иран не входит в число крупнейших экономик, но в последние годы является важным торговым партнером РФ. Ответственным за регулирование криптовалютной отрасли в стране является ЦБ. Сначала в стране разрешили майнинг (2018 г.), обязав майнеров продавать криптовалюту центробанку. Затем в 2019 г. законодательно определили, что криптовалюты не могут быть платежным средством внутри Ирана, но в 2022 г. разрешили платить ими за импорт. Наконец, 07.12.2024 г. ЦБ опубликовал новую политику в отношении криптовалют, согласно которой предполагается совершенствовать регулирование, а не ограничивать использование, чтобы развивать экономику страны, противостоять санкциям США, а также бороться с отмыванием денег. Судя по всему, власти Ирана стремятся максимально контролировать криптовалютную инфраструктуру страны. Так, 28.12.2024 г. на фоне резкой девальвации риала ЦБ неожиданно заблокировал платежные каналы в риалах между клиентами и криптобиржами. Несколькими неделями ранее он уже блокировал счета криптобирж в банках. Предполагается, что эти меры были направлены на борьбу с созданием каналов расчета с криптобиржами в обход местных банков. Уже упоминавшаяся Chainalysis зафиксировала в 2024 г. отток капитала из Ирана через криптовалюту в объеме 4.18 млрд долл., что на 70% превысило аналогичный показатель 2023 г., при том что расширение программ комплаенса по всему миру привело к сокращению количества криптообменных систем, работающих с иранскими платформами, на 23% в период 2022–2024 гг. Таким образом, криптовалюта отчасти помогает иранским компаниям и физлицам обходить не только санкции США, но и финансовое законодательство собственной страны. Однако это будет делать все труднее, поскольку 04.02.2025 г. новая администрация США объявила о мерах максимального давления на Иран, в их числе упоминается “выявление и преследование связанных с Ираном сетей финансовых трансакций”.

В глобальном масштабе криптоактивы все шире используются для отмывания преступных доходов и финансирования терроризма, в связи с чем FATF настоятельно советует тем юрисдикциям, которые разрешили или планируют разрешить криптоиндустрию, полностью распространить на эту сферу действие Рекомендации № 16, называемой еще Travel Rule. Она предусматривает, что все участники финансовых трансакций должны быть идентифицированы, а информация о них должна быть доступна компетентным национальным органам, которые обмениваются такими данными на межгосударственном уровне. В настоящее время применение этой рекомендации в отношении криптосферы расширяется, и к середине 2024 г. соответствующие поправки к национальному законодательству приняли 65 юрисдикций. Хотя в целом из 130 исследованных юрисдикций только 1 полностью соответствовала рекомендациям FATF, 32 соответствовали в основном, а 97 – частично или совсем не соответствовали.

КРИПТОВАЛЮТНЫЕ ТРАНСАКЦИИ НЕВИДИМЫ ДЛЯ США?

Если криптовалюта станет мировой резервной, то массовый переход на ее использование сделает международные трансакции невидимыми для американских регуляторов. Такие надежды питали страны, страдающие от введенных против них американских финансовых санкций. Их трудно обходить, поскольку доллар все еще занимает доминирующее положение в международной расчетно-платежной инфраструктуре. Однако выяснилось, что у США есть рычаги воздействия на любые централизованные криптоплатформы, если они предоставляют возможность обмена криптовалют на традиционные, поскольку в таком случае обязательно будут задействованы банки. Последние же уязвимы к санкциям США. Тогда популярным стало мнение, что в сфере децентрализованных криптовалютных платформ уж точно все происходит анонимно и администрация США ничего с этим не может поделать.

Однако есть плохие новости и для участников трансакций в DeFi. Еще в 2022 г. была обоснована техническая возможность проводить мониторинг в реальном времени и выявлять нарушения финансового регулирования (пресловутого комплаенса) в среде DeFi путем анализа распределенного реестра данных (distributed ledger data), который доступен публично. Тогда же Еврокомиссия запустила пилотный проект, чтобы проверить это предложение. Проект завершился в середине 2024 г. и в целом подтвердил техническую возможность метода, выявив и ряд его ограничений, которые, как оказалось, можно преодолеть путем взаимодействия с регулируемыми криптовалютными обменниками. Также уместно вспомнить общее заключение FATF в отношении DeFi, согласно которому многие из таких систем являются децентрализованными лишь по названию. Как представляется, это еще раз подтверждает, что “невидимость” в криптовалютной сфере заканчивается в точке ее взаимодействия с реальной денежной системой. Обойти ее крайне сложно, поскольку криптовалюта, которую нельзя обменять на реальные деньги, мало кому интересна.

Указанные эксперименты проводились не только в Европе и имели практические последствия. Так, в феврале 2025 г. уже упоминавшаяся Chainalysis, которая активно помогает правоохранительным органам США отслеживать операции в криптовалютной сфере, на своем сайте представила сводную информацию за 2024 г. о 14 пакетах различных мер, включая санкции, аресты лиц и изъятие оборудования, которые были произведены в результате выявленных этой компанией деталей криптовалютных трансакций, проводимых с целью обхода санкций. Что касается РФ, то Chainalysis указала, что в 2022–2024 гг. количество криптообменников, обслуживающих подсанкционные российские банки, постоянно увеличивалось и превысило 110, но ежегодный объем средств, проходящих через них, сократился с 1.5 млрд до 0.5 млрд долл. Общемировой объем криптовалютных трансакций в 2024 г., связанных с обходом санкций в различных юрисдикциях, оценивался в 15.8 млрд долл. Хотя Chainalysis признает, что пока есть ряд трудностей в идентификации криптотрансакций, проходящих в среде DeFi, по-видимому, главное препятствие для этого находится в юридической сфере. Так, например, 26.11.2024 г. суд в США постановил, что OFAC (управление по контролю за иностранными активами Минфина США) превысило свои полномочия, вводя санкции против адресов смарт-контрактов криптовалютного миксера Tornado Cash, при том что этот сервис уже давно находится под санкциями, многие его разработчики и серверы были арестованы, а последние три года он активно использовался для отмывания/сокрытия украденных средств, доля которых в 2024 г. достигла 1/4 всего оборота миксера.

Приведем статистический пример из другой области. Свыше 60% трансакций в среде DeFi, предлагающей максимальную анонимность, проходит с использованием блокчейна Ethereum. В течение февраля 2025 г. работу последнего обеспечивали 6402 узла (node), расположенных по всему миру, но 58% из них (3607 ед.) находилось в США, 10% (662 ед.) – в Германии, по 3% (198 ед.) – в Канаде и Великобритании. Трудно представить, что при такой концентрации физических объектов экосистемы Ethereum в США спецслужбы этой страны не могли найти подход к тем, кто этим занимается. Кстати, наибольший риск кражи активов существует именно для пользователей DeFi. Отчасти этому способствует возможность проводить трансакции вне блокчейна (off-chain transactions). В 2024 г. этим путем впервые было совершено больше половины краж активов в среде DeFi, например, посредством компрометации личных ключей к криптокошелькам или фишинга. В предыдущие годы основным способом кражи были трансакции внутри блокчейна (on-chain transactions), например использование уязвимостей смарт-контрактов или манипуляции ценой активов. Но если криптохакеры “подбирают ключи” к пользователям в DeFi, то уж киберспецслужбы США с их превосходящими техническими и человеческими возможностями наверняка могут намного больше. Приведенные примеры ставят под сомнение надежды, что легализация криптовалюты в РФ поможет в борьбе с антироссийскими санкциями.

ПРЕПЯТСТВИЯ

Для достижения некой валютой статуса резервной она должна широко использоваться именно для международных расчетов, поскольку центробанки не заинтересованы держать в своих резервах запасы чьих-то обязательств*, не используемых для международных трансакций. Криптовалюты этому требованию не удовлетворяют. Кроме чисто технических особенностей, которые существенно уменьшают их ликвидность, как, например, ограниченный размер эмиссии биткойна, необходимо отметить ряд других проблем.

*Всякая современная валюта есть финансовое обязательство конкретного ЦБ.

Так, во многих странах владение и распоряжение криптовалютами не являются вполне свободными для резидентов, а использование их в качестве средства платежа во многих случаях запрещено. Подобные ограничения существуют не только в КНР и Индии, но и в ряде стран Центральной Азии. Поэтому на практике при оплате криптовалютой фирмы получатели вынуждены применять неординарные подходы к ведению финансовой отчетности, чтобы в конце концов получить на свой счет в банке допустимую в данной стране валюту. Издержки при получении подсанкционных платежей с использованием криптовалюты могут превысить издержки проведения таких же платежей в традиционных валютах через цепочку посредников. Поэтому, например, у российских компаний главная причина затруднений в оплате по их внешнеторговым контрактам заключается не в конкретной валюте, а в поведении иностранных банков, которые в условиях угрозы вторичных санкций должны самым тщательным образом проверять все трансграничные платежи, и при возникновении подозрений о присутствии в сделке подсанкционных лиц или товаров им проще не пропускать связанные с ними платежи, чем рисковать своим бизнесом.

Кроме того, компании не так свободны, как частные лица, в выборе формы проведения своих финансовых трансакций. По закону они должны делать это только через счета в банках, последние же должны следить за выполнением местного валютного законодательства, а также выявлять попытки отмывания криминальных доходов и финансирования терроризма, не говоря уже о борьбе с уклонением от уплаты налогов. Поэтому практически в любой стране среди неинвестиционных компаний существует очень осторожное отношение к работе с криптовалютой. Банки же, если они не включены в санкционный список, а особенно если имеют долларовые корреспондентские счета, также с подозрением относятся к криптовалютам из-за их чрезмерной анонимности, так как есть риск быть обвиненными в нарушении национального финансового законодательства или санкций США.

Наконец, как это ни парадоксально, по мнению автора, в ближайшей перспективе тормозить использование криптовалют в международных расчетах будут положения пункта (ii) указа президента Трампа от 23.01.2025 г., согласно которому надлежит “защищать суверенитет доллара, в том числе поддерживая по всему миру выпуск стейблкойнов, обеспеченных долларом”. Собственно стейблкойн, несмотря на отсылку в его названии к криптосфере, по своей экономической сути является облигацией*, которая обеспечена каким-то реальным активом, чаще всего именно долларом. Однако, чтобы поддерживать такое обеспечение необходимыми запасами базового актива, в данном случае долларами, вырученные при первоначальном размещении стейблкойнов доллары обычно помещают в облигации Минфина США, а на получаемые проценты поддерживается работа блокчейна, в котором зафиксирован конкретный стейблкойн. То есть продвижение в мире стейблкойнов, обеспеченных долларом, есть не что иное, как расширение спроса на госдолг США. Поскольку последний номинирован в долларах, это означает увеличение (как минимум поддержание) доли американской валюты в международных резервах, а следовательно, сокращение или как минимум неувеличение доли других валют, включая и криптовалюты.

*Непринципиальное отличие от традиционной облигации, обеспеченной аналогичным активом, в том, что права на последнюю зафиксированы в электронном реестре, который ведет депозитарий (обычно это банк), а права на стейблкойн зафиксированы в распределенном реестре, то есть в блокчейне, который ведется на множестве компьютеров по всему миру. Разумеется, внутренний электронный реестр депозитария намного более защищен от внешних атак, чем блокчейн, который является публичным.

При этом продвижение какой-либо криптовалюты в качестве мировой резервной будет не только мешать продвижению стейблкойнов, обеспеченных долларами, но и явно противостоять определенной в указе Трампа цели, а значит, угрожать доминированию доллара в мировой валютной системе. Такая деятельность, вероятно, вызовет негативную ответную реакцию администрации США. Сказанное не противоречит указу Трампа от 06.03.2025 г., которым создается резерв биткойнов. Неслучайно они названы там “цифровым золотом”, а не валютой.

РЕЗУЛЬТАТЫ И ВЫВОДЫ

В настоящее время спрос на криптоактивы, как и их маркетинг, в основном основывается на представлении о них как об инструменте для спекуляции или сохранения сбережений и лишь в редких случаях – как о средстве международного платежа. Тогда как превращение какой-либо валюты в мировую резервную в первую очередь обусловливается широким ее использованием именно в качестве средства международных расчетов. В кратко и среднесрочной перспективе тормозить возможное превращение какой-либо криптовалюты в мировую резервную будут не только присущие ей ограниченная ликвидность и более медленные трансакции, но также статус “недопустимо использовать в качестве средства платежа”, законодательно оформленный в ряде крупных стран. Этому также будет препятствовать положение указа Трампа от 23.01.2025 г., требующее “защищать суверенитет доллара, в том числе и поддерживая по всему миру выпуск стейблкойнов, обеспеченных им”. Выпуск последних является ничем иным, как расширением спроса на доллары, а значит, сокращением спроса на другие валюты, включая криптовалюты. Таким образом, вероятность получения какойлибо криптовалютой статуса мировой резервной в ближайшей перспективе представляется нулевой, а в среднесрочной – минимальной.

Поливач Александр Петрович - кандидат экономических наук, ИМЭМО им. Е.М. Примакова РАН

Источник: журнал «Мировая экономика и международные отношения» № 7 2025