Контейнеры являются одним из символов глобализации, стоит предположить, что если бы не появилось стандартизированной интермодальной тары, то не произошло бы столь стремительного роста объемов мировой торговли. Эти универсальные «ящики» легко перегружаются с судна на железнодорожную платформу, а далее на грузовик, сокращая время пребывания груза к пути. Специализированное оборудование (различные виды кранов) еще больше оптимизирует погрузку и разгрузку, позволяя судам перевозить больше международных грузов с более короткими сроками доставки. Поскольку контейнеры не нужно вскрывать, это значительно снижает потери от повреждений и краж. Контейнеризация торговли существенно снизила себестоимость перевозки грузов. Эффект домино распространяется по всей цепочке поставок, обеспечивая более быструю, бесперебойную, недорогую и достаточно безопасную доставку готовых товаров, полуфабрикатов по всему миру. Но так было не всегда…

Из истории создания контейнера

От идеи создания стандартизированной тары до появления контейнера в современном понимании прошло порядка 150 лет, а с начала промышленного выпуска первых контейнеров до всемирной контейнеризации — еще более 50 лет. Контейнеризация морских перевозок была изобретена в 1956 году М. Маклином, американским предпринимателем в области грузоперевозок. Маклин купил пароходную транспортную компанию, которая перевозила груженые трейлеры-грузовики на борту судна, таким образом объединяя два вида грузоперевозок. Предприниматель понял, что эффективность грузоперевозок может быть значительно повышена за счет использования одного и того же транспортного стандартного контейнера с товарами внутри, который будет перегружаться между основными видами транспорта. Беспрепятственное перемещение тары между грузовиками, судами и поездами обеспечит минимальные помехи в перемещении груза из пункта отправления в пункт назначения, что должно было упростить глобальный логистический процесс в целом и произвело революцию в международной торговле

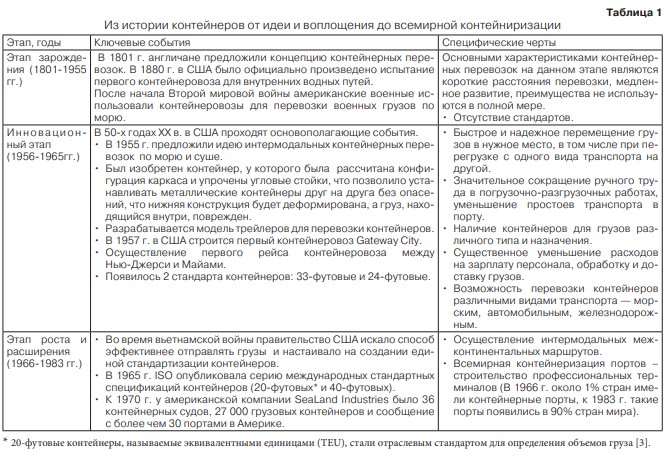

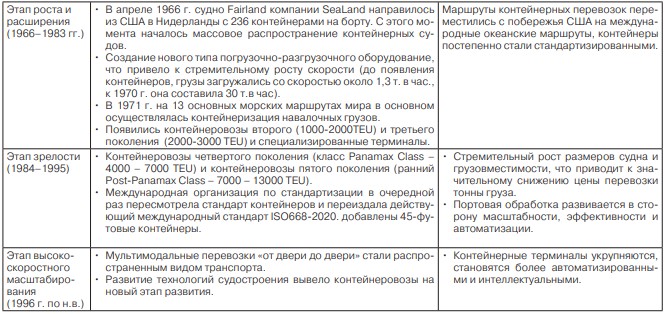

В зависимости от особенностей развития контейнерных перевозок в разные периоды, его можно условно разделить на пять периодов: зарождения (эмбриональный), инновационный, роста и расширения, зрелости и, наконец, этап высокоскоростного масштабирования. Коротко охарактеризуем каждый из этапов (таблица 1).

двойной клик - редактировать изображение

двойной клик - редактировать изображение

В результате пройденного пути контейнер превратился из тары для транспортировки грузов в один из важнейших компонентов мировой торговли. Повсеместное распространение контейнеров привело к такому явлению, как контейнеризация.

Контейнеризация как одно из главных проявления глобализации мировой торговли

Контейнеризация — это транспортный метод доставки грузов, который предполагает использование стандартизированных контейнеров для транспортировки товаров различными видами транспорта (морским, железнодорожным, автомобильным и отчасти авиационным). Контейнеризация является наиболее динамичным физическим компонентом глобализации, намного превышающим рост стоимости экспорта и ВВП. В период с 1980 по 2020 год мировой контейнерооборот увеличился в 20 раз, а мировой экспорт и ВВП — в 8,9 и 7,5 раза соответственно. Сегодня контейнерные перевозки распространились по всему миру, а уровень контейнеризации перевозок генеральных грузов среди развитых стран превышает 80%. Глобальная контейнерная торговля стала стремительно развиваться с начала 2000-х годов: объем контейнерной торговли вырос с 600 млн т до 1,86 млрд т в период 2000–2023 годов. Если в 2000 году ежегодно мировой контейнерооборот составлял 65 млн TEU, то в 2023 году более 200 млн TEU перевозилось на 6000 контейнеровозах. Из вышепреведенных данных мы видим, что за последние 45–50 лет контейнер превратился в важное и удобное «орудие» транспортировки грузов. По всей видимости, производство и торговля этой тарой крайне актуальна и привлекательна. Как бы ни были привлекательны контейнеры, но пока они не попали в китайские руки, всемирной контейнеризации не произошло. Какие причины привели к монополизации Китаем выпуска контейнеров?

Сталь как основной материл изготовления контейнеров

На сталь приходится 50–60% стоимости производства наиболее распространенных стальных контейнеров (95% всех выпускаемых контейнеров в мире). Это, прежде всего, профильная листовая сталь, фасонная сталь и сварные трубы. Обычно количество стали, используемой в стандартном 20-футовом контейнере, составляет 1,4–1,6 т. Далее следуют расходы на покрытие (окраску), крепежные элементы и замки (фурнитуру), деревянные полы составляют порядка 15%, 10% и 12% стоимости контейнера соответственно. Наконец, последняя статья — затраты на трудовые ресурсы (13%). Исходя из того факта, что более половины стоимости простого сухогрузного контейнера приходится на сталь, можно проследить путь стран—лидеров по производству стального проката в мире. После Второй мировой войны доля США в мировом производстве стали составляла 30%, как раз в эти годы были изобретены контейнеры, которые было выгодно делать в США. К 1970-м годам почти 20% стали в мире производила Япония — наступила ее «эра». Соответственно, в этот период производство контейнеров переместилось в это государство. В 1980-х годах темпы прироста ВВП Республики Кореи (РК) были выше 9%, промышленность страны стремительно росла, в том числе и металлургия. Корея становится одной из держав—производителей стали, в результате центр выпуска контейнеров плавно перетек из Японии в Корею. В 80-е годы XX века 85% контейнеров в мире выпускалось в РК. С конца 80-х годов по ряду причин Корея теряет свои преимущества (в одной из важных причин разберемся ниже) в производстве контейнеров, в результате чего оно перемещается в КНР, Индию, Малайзию и Тайланд. С 1990-х годов доля КНР в мировом выпуске стали постепенно увеличивалась, в 1996 году превысив 100 млн т в год. В результате со 2-й половины 90-х годов по настоящее время КНР остается мировым лидером по выпуску стали. Это первая причина, по которой Китай занял первое место по производству контейнеров в мире.

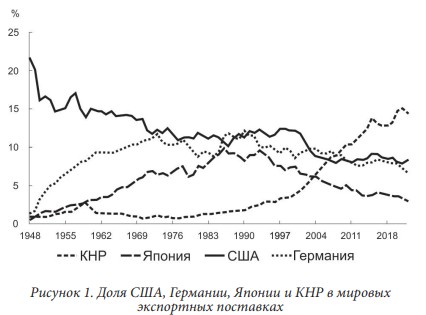

Второй и не менее важной причиной смещения производства контейнеров в КНР стал стремительный рост экспорта полуфабрикатов (узлов, деталей) и готовой продукции. Со времени окончания Второй мировой войны и до середины 70-х годов XX века в мировом экспорте лидировали США. В период 1973–1983 годов можно отметить некоторое состязание между США и ФРГ по доминированию в мировых экспортных поставках. Со второй половины 80-х годов до 1993–1994 годов растущие экономики Северо-Восточной Азии и прежде всего Япония, а затем и Южная Корея постепенно начинают теснить западные страны. В 90-е годы ситуация в корне меняется: Китай начинает «прибирать к рукам» сначала мировой рынок товаров легкой промышленности, полуфабрикатов и примитивной бытовой техники, а затем и более широкого спектра машинно-технической продукции. В 2006 году КНР обгоняет США по доле в мировом экспорте, а в 2008 году — и ФРГ.

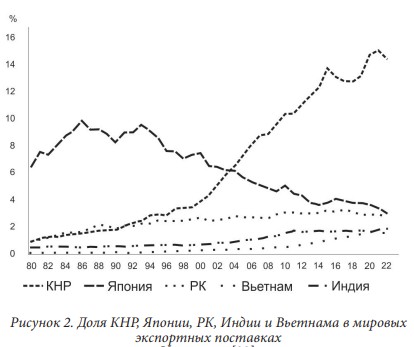

В 2010 году доля Китая в мировом экспорте увеличилась до 10%. Исторически существовало только три страны, экспорт которых составлял более 10% мировой доли: США, Германия и Япония. Пик в США когда-то превышал 20%, главным образом в период после окончания Второй мировой войны, и упал ниже 10% после 2000 года. В настоящее время доля КНР в мировом экспорте составляет порядка 14–15%. Как мы видим из данных, приведенных на рисунках 1 и 2, пока у КНР нет реальных конкурентов на мировом экспортном рынке.

двойной клик - редактировать изображение

двойной клик - редактировать изображение

Немаловажной причиной, хотя и не первого порядка, является наличие протяженной береговой линии и удобных незамерзающих портов. В 1970-е и 1980-е годы ведущие мировые контейнерные порты находились в США, Европе и Японии; в 1990-е и 2000-е годы лидировали Гонконг и Сингапур, последние 14 лет в мире стали доминировать порты КНР. Стратегическое географическое положение Китая и протяженная береговая линия способствуют доминированию КНР в мировом судоходстве. Китайские порты служат важнейшими узлами в международной морской торговле, соединяя Китай с основными мировыми рынками. Ключевые судоходные маршруты из портов включают в себя транстихоокеанские пути в Северную Америку, маршруты Европа — Азия и внутриазиатские маршруты. Эффективность и пропускная способность этих портов играют ключевую роль в обеспечении бесперебойного потока товаров по всему миру.

двойной клик - редактировать изображение

двойной клик - редактировать изображение

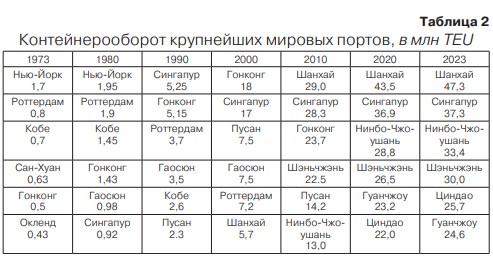

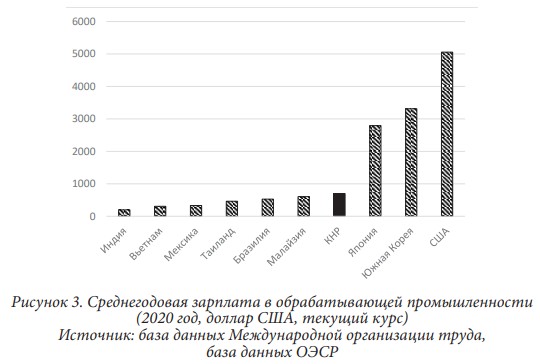

Хотя контейнерные перевозки в КНР начались лишь в конце 70-х годов XX века, в период 2005–2015 годов среднегодовые темпы контейнеризации китайских портов уже превышали 35%. Так, в 2010 году Шанхай становится крупнейшим контейнерным портом мира, в 2011 году в Топ-10 мировых портов входит 6 китайских. В 2023 году из 10 крупнейших контейнерных портов мира 7 находились на территории КНР. Еще одной причиной переноса контейнерной отрасли в ту или иную страну стало наличие дешевой рабочей силы или «демографического дивиденда» Многие азиатские страны прошли в демографической политике схожие пути. С 1962 года до середины 1990-х годов РК проводила кампанию по ограничению рождаемости, что соответствовало целям по достижению экономического благосостояния. По данным ООН, в 1958 году уровень фертильности женщин РК составлял 6,3, в 1970 году — 4,3, в 1983 году опустился ниже 2,1. Последние данные Statistics Korea показали, что уровень рождаемости в стране в 2023 году снизился до исторического минимума в 0,72 (самый низкий уровень рождаемости в мире). Показатель четвертого квартала 2023 года и вовсе опустился до 0,65 (самое низкое значение с 2009 года). Пока население было избыточным и заработная плата не слишком высокой, выпуск контейнеров было целесообразно осуществлять в Южной Корее. С конца 1980-х годов заработная плата в РК значительно выросла, например за 3 года с 1987 по 1990 год более чем на 80%. Рост стоимости рабочей силы (рисунок 3) привел к масштабному переносу трудоемких производств в развивающиеся страны и прежде всего в КНР.

двойной клик - редактировать изображение

Китай идет схожим с РК демографическим путем. В 2014 году прекратился многолетний рост населения в возрасте от 15 до 64 лет, в результате чего доля трудоспособного населения стала сокращаться. Помимо этого, рождаемость стремительно снижается, население стареет, заработная плата неудержимо растет. Исходя из причин, приведших к переносу контейнерной отрасли в КНР, можно отметить, что ряд из них сегодня уже «не работают», но необходимо рассматривать каждый случай индивидуально. Во-первых, в стоимости контейнера расходы на рабочую силу составляют лишь 13%, во-вторых, масштабы производства контейнеров, которых смог достиг Китай, не сравнимы с теми, которые были в РК в 80-х годах XX века. Рассмотрим масштабы, которых достигло контейнерное производство в КНР за 30 лет.

Контейнерное производство КНР

Китай стал центром мирового производства контейнеров, на его долю в настоящее время приходится более 95% мирового производства этой тары. Китайская индустрия производства контейнеров зародилась в 1980 году, а в 1993 году страна впервые стала их крупнейшим производителем. Столь стремительный рост производства контейнеров был связан с осознанием китайским руководством стратегической важности развития отечественного производства этой тары. Правительство поручило государственным предприятиям построить заводы по производству контейнеров, а также объявило о больших стимулах для иностранных инвесторов с целью привлечения передовых технологий и опыта. Результат не заставил себя ждать, количество контейнеров, произведенных в КНР, превысило отметку в 10 млн куб. метров в 1998 году, а в 2003 году страна производила 90% всех мировых контейнеров. Вступление Китая во Всемирную торговую организацию (ВТО) в 2001 году усилило этот рост, открыв двери на международные рынки и укрепив позиции Китая в качестве глобального производственного центра. В этот период наблюдался подъем таких гигантов отрасли, как CIMC и CXIC, которые быстро зарекомендовали себя как мировые лидеры в производстве контейнеров.

В 2010-х годах наблюдался устойчивый бум в контейнерной отрасли, обусловленный продолжающимся ростом мировой торговли и бурно развивающимся сектором электронной коммерции. Китайские производители, прочно утвердив свое господство, продолжили расширять производственные мощности и диверсифицировать ассортимент продукции, чтобы удовлетворить различные потребности клиентов. На сегодняшний день предприятия КНР могут производить более 1000 видов контейнеров. В зависимости от внутренней конструкции, способа транспортировки и перевозимого груза их можно разделить на общие и специальные контейнеры, подходящие для генеральных грузов, рефрижераторные и изотермические контейнеры, контейнеры-цистерны* и другие типы контейнеров, подходящих для авиаперевозок и контейнеров для комбинированных воздушных, наземных и водных перевозок. И помимо всех известных факторов, росту объема выпуска контейнеров способствовала правительственная инициатива «Один пояс, один путь», в рамках которой КНР начала строить беспрецедентное количество масштабных инфраструктурных проектов по всему миру, таких как порты, автомагистрали, железные дороги и логистические узлы. Китай сделал это, чтобы проложить новые торговые контейнеризированные маршруты, что в любом случае способствовало бы увеличению спроса на китайские контейнеры.

*Контейнер-цистерна (танк-контейнер, контейнер ISO, интермодальный резервуар, переносная цистерна) — это международная мультимодальная тара для перемещения и хранения наливных химических, опасных, пищевых продуктов, сжиженных газов.

COVID-19 поставил перед контейнерной отраслью Китая уникальный набор вызовов и возможностей. В течение длительного времени индустрия производства контейнеров страдала от избыточных мощностей, низкой прибыли и тяжелых условий труда. С момента вспышки эпидемии COVID-19 компании всей цепочки контейнерной отрасли столкнулись с рынком «американских горок». В 2020 году китайские производители контейнеров попали в ситуацию, когда с января по май было «0» новых заказов, массово приостановлены контейнерные перевозки, на складах китайских предприятий, а также портах скопилось рекордное количество порожних контейнеров. Однако в конце июня пустые контейнеры в портах были быстро переварены, поскольку контейнеровозы после длительного простоя отправились в плавание.

Итак, с мая 2020 года по конец III квартала 2021 года продолжался восходящий тренд в контейнерной промышленности КНР. С IV квартала 2021 года начался нисходящий тренд, который был связан не только с насыщением рынка требуемой тарой, но и с ограничениями, вводимыми в КНР на использование электроэнергии. В сочетании с ростом цен на доставку внешнеторговые компании сократили поставки, и рост объема экспорта контейнеров начал падать с максимальной точки. Рынок международных контейнерных перевозок КНР и заказы на производство контейнеров в 2021 году достигли исторического «потолка», пережив рынок, на котором заказы резко выросли, цены взлетели, а предложение превысило спрос.

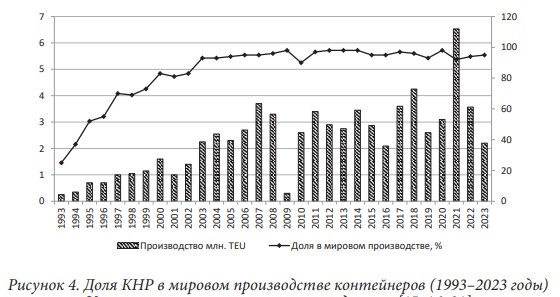

Исходя из данных, представленных на рисунке 4, следует отметить, что контейнерная отрасль имеет очевидную цикличность и тесно связана с процветанием мировой торговли. Судя по историческим закономерностям, циклы подъемов и падений длятся 2–3 года. Например, 2011–2013, 2014–2016 и 2018–2020 годы являются нисходящими циклами, 2013–2014, 2016–2018 и 2019–2021 годы—это циклы роста. В 2021 году под влиянием таких факторов, как глобальные события в области здравоохранения, экстремальные погодные условия и перегруженность портов, производство контейнеров достигло исторического пика и в определенной степени превысило спрос на следующие 2 года. Мировое производство контейнеров в 2023 году составило 2,33 млн TEU, что находится в нижней части цикла.

двойной клик - редактировать изображение

По состоянию на конец июня 2024 года объем производства контейнеров в мире составил 3,037 млн TEU, объем производства и продаж в 2024 году составил около 5 млн ТEU. И даже несмотря на более чем двукратное увеличение выпуска контейнеров в 2024 году, год для контейнерной промышленности вновь стал кризисным. Почему? Экспорт КНР имеет положительное сальдо с развитыми странами мира, поэтому в их сторону идет много контейнеров, а обратно—в разы меньше. В развивающиеся страны экспорт не столь велик, а импорт не требует контейнеров, это или насыпной груз, или нефтетакнеры, или СПГ-газовозы. Итак, КНР отправляет в разы больше грузов в контейнерах, чем получает со всего мира. Согласно статистическим данным, нулевой баланс по многоразовой таре у КНР имеется лишь с Германией, Японией, Вьетнамом, Францией, Тайванем и Южной Кореей. В ЕС, США, России на терминалах скопилось огромное количество контейнеров, но в них нечего грузить в сторону КНР. Через Красное море проходят коммерческие маршруты, которые соединяют Индийский океан с Суэцким каналом и Европой. Однако из-за ситуации на Ближнем Востоке самые крупные судоходные компании не могут их эксплуатировать, из-за чего время доставки грузов существенно увеличивается. Более продолжительное время нахождения контейнеров на суднах повышает спрос как на саму тару, так и на контейнеровозы. Таким образом, продолжительность рейса существенно возросла, из-за чего контейнеры долго пребывают в пути. В свою очередь, это привело к уменьшению их числа в КНР и постоянного выпуска новой тары. Заторы, которые возникают на линиях, не позволяют своевременно доставлять пустые контейнеры.

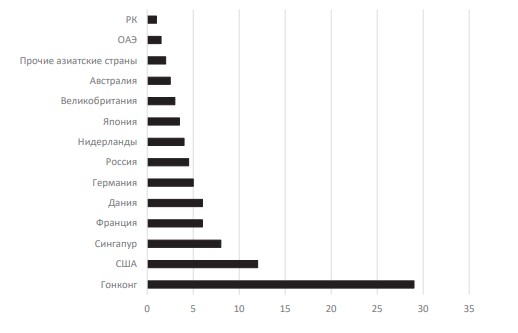

Несмотря на вышеизложенные проблемы, Китай производит и активно экспортирует контейнеры. В 1990-е годы основная часть контейнеров шла на экспорт, поскольку китайский флот контейнеровозов практически отсутствовал, главными заказчиками были крупные международные судоходные и контейнерные лизинговые компании. Постепенно страна начала строить свой контейнеровозный флот и «взращивала» свои лизинговые компании. В настоящее время порядка 80% производимых контейнеров экспортируется. Процветание отрасли в основном зависит от условий мировой торговли. Так, в 2021 году КНР экспортировала 4,84 млн TEU, что было на 144,0% больше чем в 2020 году. География экспорта охватывает более 100 стран и регионов. На Японию, Гонконг и США в 2021 году приходилось 65% от общего объема экспорта. За последние 2 года произошли некоторые изменения в географии экспорта, хотя лидерство так и остается за Гонконгом и США, на которые суммарно приходится от 40 до 50% всего экспорта. В списке импортеров китайских контейнеров появилась Россия, хотя и на 7 месте с долей в 4,5%, но это значительный прорыв. Подобная активность нашей страны связана с контейнеризацией железнодорожных перевозок.

Рисунок 5. География экспорта контейнеров из КНР в 2023 году,% Источник: UN Comtrade

двойной клик - редактировать изображение

В текущей 14-й пятилетке контейнерная отрасль КНР несмотря на различные перипетии продолжает развиваться. Структура спроса смещается в сторону внутреннего потребления. КНР будет продолжать развивать мультимодальные перевозки и планомерно продвигать планирование и строительство комплексных грузовых каналов для крупных контейнерных портов и внутренних портовых систем. Страна будет активно искать и развивать новые каналы приема и распределения грузов в аэропортах в соответствии с местными условиями, поощрять создание зон комбинированных авиа-железнодорожных перевозок и упорядоченно продвигать строительство внутренних портовых систем.

Вслед за монополизацией производства простых металлических контейнеров КНР «взяла под свой контроль» 100% мирового выпуска рефроконтейнеров, 86% мировых поставок интермодальных шасси. В 2023 году китайские верфи вновь заняли 1 место в мире по количеству заказов на новые контейнеровозы с долей рынка 42,44%. Согласно статистике Clarkson Research, в 2023 году на КНР пришлось 61% всех спущенных на воду новых контейнеровозов в мире. Но на этом китайская монополизация мировой контейнеризации не заканчивается, для того чтобы погрузить контейнер на контейнеровоз, нужны специальные краны, и в этом КНР преуспела. На рынке портового оборудования лидирует государственная компания ZPMC с годовым оборотом в 6 млрд долларов. Компания ZPMC начала свой бизнес в 1992 году, когда правительство КНР приняло решение аккумулировать в стране все самые современные и перспективные производственные мощности по выпуску портового оборудования. При этом с самого начала основной задачей компании было наращивание продаж на экспорт в США, ЕС и страны Африки, Азии и Латинской Америки. Сегодня более 85% всей продукции завода отгружается на экспорт, портовое оборудование экспортируется более чем в 100 стран. На начало 2024 года фирма монополизировала 82% выпуска портовой техники мира, занимая 1 место в мире последние 22 года. Около 80% грузоподъемного оборудования, используемого в портах США, производится в Китае. Подобная ситуация на рынке контейнеризации не первый год беспокоит Соединенные Штаты. Важно подчеркнуть, что предприятия, выпускающие вышеперечисленную продукцию, находятся в государственной собственности и под контролем государства или же получают субсидии из госбюджета.

Обеспокоенность США монополизацией Китаем контейнеров, контейнерного оборудования и продукции судостроения

В марте 2018 года торговые разногласия между КНР и США накалились, США, пользуясь разделом 301 Закона США о торговле от 1974 года, ввели торговые санкции и «карательные» пошлины против китайской продукции, в выпуске которой КНР имела очевидные ценовые преимущества. Целью этого шага США номинально была защита национальных прав интеллектуальной собственности. Согласно списку, опубликованному 23 августа 2018 года Управлением торгового представителя США (USTR), введено импортных пошлин на сумму 16 млрд долларов в отношении товаров из КНР, в том числе контейнерной продукции. Китайская сторона опасалась, что если американцы повысят импортные пошлины на контейнеры до 25%, то контейнерная промышленность КНР «погибнет». Фактически индустрия производства контейнеров КНР в основном экспортирует низкотехнологичные контейнеры, лишь крупные группы компаний освоили технологию производства специальных контейнеров. Несмотря на то, что китайская индустрия производства контейнеров имеет мало общего с высокотехнологичной обрабатывающей промышленностью, которую США номинально пытались изолировать от передачи технологий, будучи трудоемкой отраслью, она на самом деле пострадала от «точечного удара».

На этом американская сторона не остановилась, в 2022 году Федеральная морская комиссия США (FMC) опубликовала доклад, посвященный оценке контроля КНР за производством контейнеров и интермодальных шасси. В нем, в частности, утверждалось, что:

- три крупнейших китайских производителя контролируют более 86% мировых поставок интермодальных шасси, и эти же компании производят более 95% контейнеров на мире;

- когда спрос на морские контейнеры вырос, китайские производители интермодального оборудования заметно замедлили наращивание производства, что подняло вопрос о том, не было ли это частью преднамеренной стратегии манипулирования ценами;

- министерство торговли США определило, что китайские производители контейнеров и шасси принадлежат государству и контролируются им, а также получают крупные государственные субсидии;

- уровень контроля, демонстрируемый правительством КНР и китайскими производителями контейнеров, смягчается заинтересованностью КНР в поддержке выхода своих экспортеров на зарубежные рынки, особенно в США.

Однако смягчающий интерес к перевозке китайского экспорта не распространяется на иные торговые рынки в Азии или других странах, которые конкурируют с китайским экспортом, и в конечном итоге не снижает потенциальный уровень манипулирования рынком.

Президент США также пытался бороться с монополией в контейнерной сфере. Так, в феврале 2024 года была запущена программа по повышению уровня кибербезопасности портов США, при этом береговая охрана и другие органы выдвинули портам новые требования по усилению безопасности, включая инспекцию их кранов. В результате расследования, инициированного Конгрессом США, в китайских кранах, широко используемых в североамериканских портах, действительно выявлены подозрительные коммуникационные устройства. Как выяснилось, краны производства китайской ZPMC в ряде случаев оснащены сотовыми модемами, которые не участвуют в операционных процессах, но могут служить средством получения удаленного доступа к оборудованию со стороны разработчиков. Напомним, что доля кранов китайского производства в портах США составляет почти 80%, в первую очередь, из-за ценовой неконкурентоспособности внутренних поставщиков. Тем не менее результаты расследования призваны придать импульс усилиям Белого дома, направленным на импортозамещение оборудования в портах США — такая программа прописана в директиве по безопасности на море. Президент США подписал в 2023 года указ о выделении 20 млрд долларов на локализацию производства портовых кранов в США.

Управление торгового представителя США (USTR) начало 17 апреля 2024 года расследование в отношении действий и политики Китая, «направленных на доминирование в секторах морского судоходства, логистики и судостроения». Об этом заявила торговый представитель США Кэтрин Тай, сославшись на петицию, поданную в USTR пятью национальными профсоюзами. В ней перечислены серьезные и тревожные обвинения КНР в многолетних усилиях по доминированию в секторах морского судоходства, логистики и судостроения. Также упоминаются случаи использования КНР несправедливой, нерыночной политики и практики для достижения этих целей. Обвинения отражают то, что мы уже видели в других секторах, где Китай использует широкий спектр нерыночной политики и практики, чтобы подорвать честную конкуренцию и доминировать на рынке, как в своей стране, так и во всем мире.

Для настоящей рыночной экономики монополизм неприемлем, американцы пытаются если не государственными силами, то усилиями бизнеса переломить ситуацию, но пока это осуществить крайне сложно. Так, в начале 2024 года американская компания SeaCube Container, специализирующаяся на покупке/продаже и аренде морских контейнеров, рассматривает возможность частичного вывода из Китая производства рефконтейнеров. Представитель фирмы заявил, что «фирма навела справки у американских производителей рефрижераторных прицепов, но все они обеспокоены тем, что вложат сотни миллионов долларов в новые производственные линии, а китайские производители снизят свои цены до такого уровня, что бизнес все равно останется у них». Бороться с китайскими портовыми кранами планирует финский производитель портового оборудования Konecranes. Компания заявляет, что может поставлять полный ассортимент портовых кранов, соответствующих американским требованиям. Konecranes подчеркивает, что у нее в США есть три завода по производству кранов, на которых работает около 2200 человек. Компания заявляет, что на производство и поставку новых кранов уйдет несколько лет, но она уже видит интерес со стороны нескольких клиентов. Также PACECO Corp., базирующаяся в США дочерняя компания японской Mitsui E & S Co., планирует возобновить производство кранов в США. Сейчас PACECO ищет партнеров и площадку и планирует вновь производить краны в США впервые за 30 лет.

В заключение следует отметить, что производство контейнеров на самом деле не так уж и сложно. Способность Китая монополизировать отрасль производства контейнеров обусловлена главным образом следующими причинами. Во-первых, низкая стоимость сырья (прежде всего стали). Китай является крупнейшим в мире производителем стали, на его долю приходится 55% мирового производства. КНР не только обладает большими мощностями по производству стали, но и имеет низкие цены, поэтому смежные отрасли имеют большое преимущество в затратах. Однако в последние годы Китай ликвидировал отсталые мощности по производству стали, поэтому по сравнению с Вьетнамом и Малайзией Китай больше не имеет значительных преимуществ в затратах, поскольку владеет предприятиями огромных масштабов. Во-вторых, высок экспортный спрос. Настоящая причина, по которой Китай может продолжать сохранять свою промышленную монополию, заключается в том, что он сам является крупнейшим экспортером товаров и нуждается в большом количестве контейнеров для экспорта своих товаров. В-третьих, более низкая стоимость рабочей силы. В-четвертых, эпидемия COVID-19 пошла на пользу Китаю. Его экспорт вырос вопреки этой тенденции, поставляя материалы в мир и требуя больших объемов загрузки контейнеров. В то же время КНР импортирует не так много продукции, поэтому контейнеры, покидающие Китай, практически никогда не возвращаются. Судоходным компаниям и экспедиторам остается только закупать новые контейнеры, чтобы не задерживать отгрузку. В то же время крупные порты мира переполнены пустыми контейнерами. Количество пустых контейнеров в 3 раза превышает нормальный уровень, поэтому другим странам нет необходимости их производить.

Огромные производственные мощности контейнерной промышленности привели к снижению цен на контейнеры, что сделало международную торговлю более доступной и способствует росту мировой торговли. Однако это доминирование также вызывает опасения по поводу избыточных мощностей и потенциальной волатильности рынка. Колебания спроса, геополитическая напряженность и торговые споры могут существенно повлиять на мировой рынок контейнеров, как это было во время пандемии COVID-19 и торговой войны между США и Китаем. Тем не менее в то время как монополия Китая в производстве контейнеров не встречает большой конкуренции на глобальном уровне, его роль в международной логистике ставит его в центр глобальных торговых дискуссий и политики. Между тем, в отличие от Китая, США и Индия имеют минимальные мощности по производству контейнеров, уделяя больше внимания предоставлению услуг в области логистики и программного обеспечения для управления цепочками поставок. США остаются лидером в области технологических инноваций в логистике, Индия быстро развивает свои логистические структуры и инфраструктуру, полагаясь при этом на импортные контейнеры, в первую очередь из Китая.

Путь КНР в производстве контейнеров—от скромного начала до превращения в основу международной торговли— это монументальная история стратегического предвидения и промышленного доминирования. Доминирование Китая в производстве контейнеров является не только свидетельством его промышленных возможностей, но и краеугольным камнем стратегического влияния страны на глобальную мировую логистику и торговлю.

Александрова Мария Викторовна - кандидат экономических наук, ведущий научный сотрудник Центра изучения и прогнозирования российско-китайских отношений, Институт Дальнего Востока РАН

Источник: журнал «ЭТАП: экономическая теория, анализ, практика» № 1 2025