Исламский банкинг, то есть банковские сервисы, основанные на принципах Шариата, представляет собой уникальную форму финансовой деятельности, заслуживающую внимания исследователей и практиков. В мировом контексте исламские финансовые институты выросли из ниши, обслуживая потребности мусульманского населения, и стали неотъемлемой частью глобальной финансовой системы. В России, несмотря на свою относительную новизну, исламский банкинг начинает привлекать внимание как сектор, обещающий не только удовлетворить потребности мусульманских клиентов, но и способствовать развитию финансового рынка. Значимость исламского банкинга проявляется в его соответствии принципам этики и справедливости, что привлекает внимание не только мусульман, но и тех, кто ценит эти принципы в контексте устойчивого развития. Этот вид банковской деятельности отличается от традиционного, внедряя инновационные подходы к финансированию и инвестированию, что делает его релевантным для различных культур и религиозных групп. Исламский банкинг представляет собой актуальную тему как в мировом, так и в российском финансовом контексте. Растущий интерес к этому виду финансовой деятельности обусловлен не только его специфическими принципами, но и потенциалом стимулирования разностороннего развития финансовых рынков. В России, где разнообразие культур и религиозных групп формирует уникальную финансовую среду, исламский банкинг может играть ключевую роль в разностороннем развитии системы. В 1950-х и 1960-х годах началось активное развитие исламского банкинга, представляя альтернативу традиционным финансовым институтам. Ответом на критику использования процентов и их негативное влияние на экономически слабые слои населения стали попытки создания более справедливой и равноправной банковской системы. Исламский банкинг начинал свое развитие в сельских общинах, стремясь практиковать один из аспектов экономической жизни согласно исламским принципам. Исламский банкинг приобрел свои первые очертания в Египте, где в 1963 году был основан местный сберегательный банк «Mit Ghamr». Следом за этими первыми шагами последовал ряд других стран, таких как Судан, Саудовская Аравия, Кувейт и другие, которые также внедрили исламские банки и финансовые институты.

С развитием мировой финансовой системы исламский банкинг приобрел международное признание. Сегодня многие международные финансовые центры, включая Лондон, Гонконг и Швейцарию, предоставляют финансовые услуги в соответствии с нормами исламского права. В настоящее время исламские банки и финансовые институты активно развиваются в различных регионах мира. Например, многие страны Юго-Восточной Азии, такие как Малайзия и Индонезия, видят значительный рост в области исламского банкинга. Основные финансовые центры, такие как Дубай и Кувейт, также являются домом для множества исламских банков и финансовых институтов, предлагая разнообразные исламские финансовые продукты и услуги. Исламский банкинг строится на принципах Шариата, которые представляют собой систему законов и норм, вытекающих из Корана и сунны (примеров, поступков и слов Пророка Мухаммада). Основные принципы, лежащие в основе исламского банкинга, включают следующее.

Запрет рибы (процентов): один из ключевых принципов исламского банкинга – это запрет на взимание или уплату процентов (рибы). Это основной аспект, который отличает исламский банкинг от традиционных банковских систем, и в соответствии с которым корректируются традиционные финансовые продукты. Запрет на инвестирование в запрещенные отрасли (харам): исламские банки не могут инвестировать в компании, занимающиеся алкоголем, свиноводством, производством порнографии или азартными играми. Случайная прибыль (майсир): запрещён доход, полученный в результате непредвиденных обстоятельств, таких как азартные игры, ставки, спекулятивная торговля на финансовом рынке. Отсутствие определенности по поводу объекта соглашения и его условий, а также повышенный финансовый риск (гарар) также находится под запретом. Данный запрет проявляется, например, в ограничениях на сделки с финансовыми деривативами, коротких позициях на фондовом рынке, а также в запрете использования криптовалюты в некоторых регионах. Этический аспект и социальная ответственность: исламские банки стремятся к соблюдению этических норм и обязаны предоставлять финансовую поддержку проектам, соответствующим ценностям Шариата и приносящим общественную пользу. Например, при предоставлении исламского кредита на жилье, банк может участвовать в программе поддержки доступного жилья, способствуя общественному благосостоянию.

Эти принципы создают основу для различных исламских финансовых продуктов и услуг, предоставляемых банками, и определяют их деятельность в соответствии с принципами и ценностями ислама.

Теперь рассмотрим подробнее основные финансовые продукты, предлагаемые в исламском банкинге.

Мушарака – форма партнерства с участием множества сторон, где инвесторы активно участвуют в управлении и делят прибыль и риски пропорционально своим долям в капитале. Эта модель обеспечивает гибкость в финансовых механизмах, позволяет привлекать профессионалов для управления средствами и предоставляет методы регулирования полномочий и разрешения спорных ситуаций.

Мудараба – форма партнёрства с управлением, аналог депозита: для размещения своих средств в банке с целью получения прибыли, клиент должен войти в партнерское соглашение с банком, известное как «мудараба». Тот, кто предоставляет средства называется «рабб-аль-маль», а сторона, управляющая средствами – «Мудариб». Соглашение четко определяет, что клиент предоставляет средства, но не управляет ими, в то время как банк управляет средствами. В рамках соглашения определяется доля прибыли, которая причитается банку за управление средствами, и доля, которая остается у индивида. В случае отсутствия прибыли участники «мудараба» не получают дохода.

Мурабаха – специфическое торговое соглашение вместо обычного кредита. Банк закупает товар, перепродает его клиенту с добавлением фиксированной суммы в виде дохода, включающей наценку и покрытие расходов. В контексте исламской ипотеки банк приобретает недвижимость, оставаясь залогом до полного погашения долга.

Иджара – метод банковской аренды, при котором банк приобретает актив (например, недвижимость или транспортное средство) и арендует его клиенту на определенный период. Вместо взимания процентов, как в традиционном лизинге, банк получает арендные платежи. Актив остается собственностью банка, но клиент может иметь возможность выкупа в рамках специального соглашения, известного как «иджара ва-иктина».

Сукук (исламские облигации): это беспроцентные облигации, каждая из которых ассоциирована с определенным материальным активом. Эмитенты сукук также обладают долей в этом активе, и доходность облигаций зависит от прибыли, полученной на базовом активе. Инвестор имеет возможность продать актив по фиксированной стоимости, что обеспечивает стабильность вложений.

Такафул – исламская форма страхования, основанная на принципах взаимопомощи и солидарности. В отличие от традиционного страхования, где клиенты платят взносы, а страховая компания возмещает убытки, в Такафул участники взаимно делят риск и обеспечивают финансовую поддержку друг другу. Это не просто страхование, а сообщество, где каждый обязуется помогать в трудные моменты.

Таким образом, традиционные финансовые инструменты такие как ипотека, автокредит, потребительский кредит в исламском банкинге трансформируются в сделку двойной купле-продажи с оговорённой заранее наценкой вместо процента. Например, когда клиент обращается за ипотекой, то после рассмотрения заявки и её одобрения банк переводит необходимые средства на счёт торгового дома, который с наценкой выкупает квартиру у продавца и с определённой наценкой продаёт её покупателю. Торговый дом и сам банк не раскрывают условия сделки, а клиент выплачивает платежи не Банку, а торговому дому. К другим продуктам исламского банка относятся бай салям (авансовая оплата), бай битхаман аджил (сделка с отсрочкой оплаты), бай уль-ина (продажа с правом выкупа), вадиа (хранение ценностей в банке), а также истисна (договор на поставку актива в будущем).

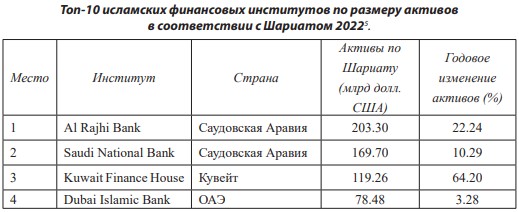

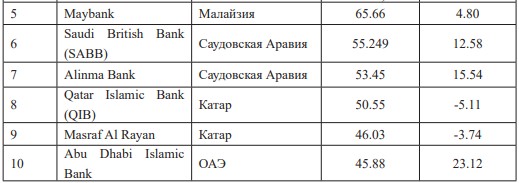

Что касается текущего состояния глобального исламского банкинга, необходимо отметить следующее. Малайзия стала одним из наиболее успешных примеров внедрения исламского банкинга. С созданием первого исламского банка в 1983 году и развитием более чем 20 финансовых институтов страна продемонстрировала, что исламский банкинг может быть успешным не только в странах с многочисленным мусульманским населением, но и в тех, где мусульмане составляют меньшинство. Экономическая модель Малайзии включает систему регулирования, обеспечивающую прозрачность и соответствие принципам исламской финансовой системы. Саудовская Аравия, ОАЭ и Катар действующие лидеры по количеству исламских финансовых институтов, согласно данным The Banker Database. Прогнозируется, что сектор исламского банкинга будет продолжать свое развитие благодаря быстрому росту населения, значительным запасам нефти и природного газа, а также устойчивому экономическому росту.

двойной клик - редактировать изображение

двойной клик - редактировать изображение

Несмотря на сложные вызовы, с которыми сталкивается мировая экономика, исламский банкинг продолжает демонстрировать впечатляющую стойкость и устойчивость. В 2022 году исламские финансовые институты смогли достичь двузначного роста активов, соответствующих шариату, в отличие от традиционных банков, где отмечалось сокращение совокупных активов и прибылей. Данные The Banker Database подтверждают, что общий объем активов, соответствующих шариату, во всем мире (за исключением Ирана, который в связи с проблемами с отчётностью финансовых институтов и курсами валют был исключён из расчётов) вырос на 12,8% до 1,6 трлн долл. в 2022 году. Этот рост является важным индикатором продолжающейся привлекательности шариатского финансирования. Особенно важно отметить, что указанный рост значительно выше, чем в банковском секторе в целом, где в 2022 году активы сократились на 1,7% в долларовом выражении. Прибыльность исламского банкинга также вызывает внимание. Две трети учреждений, включенных в рейтинг, продемонстрировали рост прибыли до налогообложения за год, что демонстрирует устойчивость сектора. Рентабельность активов (ROA) остается стабильной на уровне 1,5%, что в два раза превышает ROA в традиционных банках.

В странах СНГ уже намечены планы по расширению доли исламских банковских активов в общем объеме активов банковского сектора. Казахстан, возглавляющий отрасль в регионе, стремится увеличить эту долю с текущих 0,2% до 3% к 2025 году. В свою очередь, Национальный банк Киргизии планирует увеличить долю исламских банковских активов с 1,4% до 5% к 2024 году. Обе страны активно корректируют регулятивные нормы, внедряя изменения быстрее, чем в России. К примеру, в Казахстане концепция исламского банкинга была закреплена в законодательстве еще в 2009 году. Moody’s также предвидит ускоренное развитие исламской финансовой системы в Узбекистане и Таджикистане. В настоящее время в Казахстане действуют два исламских банка – Al Hilal и Заман-банк, а также пять небанковских организаций, специализирующихся на исламском финансировании. В Киргизии работает один исламский банк – Ecoislamic Bank, среди небанковских организаций, а в Таджикистане присутствуют Tawhidbank и одна небанковская организация. В Узбекистане сектор исламского финансирования представлен лишь одной небанковской организацией.

В последние годы исламский банкинг привлекает все больше внимания в России. Исламское финансирование относительное новое явление для нашей страны. С 1 сентября вступает в силу закон, предусматривающий запуск в ряде регионов РФ эксперимента по внедрению исламского банкинга. Появление новых финансовых инструментов и интерес со стороны мусульманского населения привлекают внимание экономического сообщества. ПАО «Сбербанк» анонсировал внедрение новых финансовых продуктов, соответствующих принципам шариата, в нескольких регионах России. Конкретно, это касается счетов «Амана» (аналогичных накопительным счетам без начисления процентов) и дебетовых карт «Адафа» (с платежным счетом без начисления процентов). Указанные услуги разработаны в соответствии с нормами, представленными Организацией бухгалтерского учета и аудита исламских организаций (AAOIFI), и сертифицированы Шариатским консультационным советом «Сбербанка». Эксперимент проводится в ряде регионов, включая Башкирию, Дагестан, Татарстан и Чечню, с 1 сентября по 1 сентября 2025 года. Олег Ганеев, старший вице-президент банка, отмечает, что выбор первых пилотных территорий обусловлен предпочтительным спросом на продукты исламского финансирования. Эти продукты, известные в российском законодательстве как партнерское финансирование, доступны для всех желающих, независимо от их конфессиональной принадлежности. Татарстанский банк «Ак Барс» уже предоставляет аналогичные продукты. В рамках предоставляемых услуг, банк устанавливает ограничения на проведение операций с определенными МСС-кодами, включая торгово-сервисные предприятия оптовой продажи алкоголя, бары, дискотеки, ночные клубы, ломбарды, табачные магазины, азартные игры и прочее. Банк освобождает себя от ответственности за транзакции, осуществляемые держателями карты, которые могут нарушать принципы шариата. ПАО «Сбербанк», в период внедрения партнерского финансирования, провел операции на общую сумму 17 млрд рублей, используя инструменты исламского банкинга, включая международные транзакции, такие как сделки по поставкам зерна.

Отмечая общий объем исламских финансовых активов в России, следует подчеркнуть, что на текущий момент были осуществлены сделки на общую сумму более 30 млрд рублей (примерно 400 млн долларов США), из которых доля «Сбербанка» составляет до 20 млрд рублей. На настоящий момент в портфеле «Сбербанка» находятся сделки на общую сумму 22 млрд рублей, включая крупные международные сделки по поставкам продовольствия в страны Ближнего Востока, а также операции с облигациями (сукук). Внедрение новых финансовых структур может помочь решению вопроса с недвижимостью в регионах, участвующих в эксперименте. На Кавказе, например, в явном виде отсутствует инфраструктура, позволяющая получать недвижимость в ипотеку по нормам шариата. Эта ситуация объясняется необходимостью наличия долгосрочных и доступных финансов, которые чаще всего имеются у государства, осуществляющего субсидирование большинства ипотечных программ. Планируемый проект по внедрению исламского банкинга направлен на устранение данной проблемы. Одной из причин медленного развития исламского банкинга в России является отсутствие законодательной базы и необходимой инфраструктуры.

Также отмечается, что одним из факторов, оказывающих ограничивающее воздействие на развитие исламского банкинга в Российской Федерации, является дефицит квалифицированных специалистов в данной области. В связи с этим, например, в «Сбер Университете» была разработана специализированная образовательная программа по исламскому финансированию. Как отмечается в сообщении Сбербанка, количество желающих принять участие в программе оказалось в 2–2,5 раза превышающим прогнозы. Проблемой в законе является решение ключевого вопроса для исламского банкинга – вопрос о процентах. Развивая законопроект, чиновники слишком буквально интерпретировали один из основных запретов шариата, запрещая участникам эксперимента устанавливать процентную надбавку при совершении сделок. Важно отметить, что в исламе разрешено установление процентной ставки за услуги, поскольку процент рассматривается как математический показатель, обозначающий долю от чего-либо. Таким образом, он не может быть определен как дозволенный или запретный без привязки к конкретному контексту. Если речь идет о процентах за предоставленный кредит, то он запрещен во всех формах, в то время как комиссионное вознаграждение за услуги остается допустимым. Вопрос низкого уровня информированности также является препятствием для распространения исламского банкинга на российском рынке.

Таким образом, исламский банкинг в России демонстрирует значительные перспективы, отражая растущий вклад и влияние этого сектора в мировой экономике. С учетом того, что в стране проживает более 25 миллионов мусульман, из которых 7,5 миллиона могут стать потенциальными клиентами исламского финансирования. При текущей реализации банковских продуктов на уровне 30 миллиардов рублей, оценка потенциального спроса на исламские финансовые продукты в России даже в 2018 году достигала 700 миллиардов рублей, что указывает на значительные возможности для роста и расширения этого сектора сегодня.

Исламский банкинг приобретает стратегическое значение в свете экономического поворота страны на Восток и наращивания инвестиционного потока из мусульманских государств. В условиях санкционных ограничений внедрение исламского финансирования характеризуется как ключевой механизм, способствующий созданию благоприятных условий для международного сотрудничества и стимулирования экономического роста. Этот тренд подчеркивает не только важность диверсификации финансовых инструментов, но и потенциал исламского банка как катализатора устойчивого развития.

Ярцева Надежда Михайловна - кандидат экономических наук, доцент, Всероссийская академия внешней торговли, заведующий кафедрой финансов и валютно-кредитных отношений

Сандер Артём Александрович - Всероссийская академия внешней торговли, студент магистратуры

Источник: журнал «Российский внешнеэкономический вестник» № 4 2024