Желание максимизировать доход, моментально разбогатеть присуще человеческой природе на протяжении многих веков. Для быстрой наживы в давние времена устраивали: войны, крестовые походы, набеги и пр. Вместе с тем в традиционном обществе, где человек рождался, жил и умирал, было не так много возможностей быстро разбогатеть. Как правило, таким «предприимчивым» людям грозило общественное порицание и жестокое наказание, вплоть до изгнания из общества, а иногда и казни. По мере расширения общественных связей появляются новые и интересные возможности скрыть свою истинную деятельность и расширить круг неосведомленных вовлеченных в нее участников. Так сформировались условия для появления первых финансовых пирамид. Несмотря на то, что дурная слава подобного рода схем существует в обществе давно, деятельность хозяйствующих субъектов и отдельных индивидов, реализующих принципы финансовых пирамид, протекают активно и в настоящее время. А если обществу известны принципы построения финансовых пирамид, почему они как феномен воспроизводится устойчиво и с завидной регулярностью?

Под финансовыми пирамидами понимаются схемы привлечения свободных денежных средств вкладчиков под обещания высоких процентов и выплат доходов за счет новых участников. В нормативно-правовых документах нет прямого определения финансовой пирамиды, но в статьях 14.62 Кодекса Российской Федерации об административных правонарушениях, 172.2 или 159 Уголовного кодекса Российской Федерации используется понятие «деятельность по привлечению денежных средств и (или) иного имущества», при которой «выплата дохода и (или) предоставление иной выгоды лицам, чьи денежные средства и (или) иное имущество привлечены ранее, осуществляются за счет привлеченных денежных средств и (или) иного имущества иных физических лиц и (или) юридических лиц при отсутствии инвестиционной и (или) иной законной предпринимательской или иной деятельности, связанной с использованием привлеченных денежных средств и (или) иного имущества».

Исследователи выделяют и другие признаки финансовой пирамиды: отсутствие лицензий, обещание гарантированной доходности, заметно превышающей среднерыночную, агрессивная реклама, закрытость информации о реальном финансовом положении и источнике высокой доходности и другие. На практике для выявления хозяйствующих субъектов, имеющих признаки финансовых пирамид, используются Методические рекомендации МВД России.

При оценке хозяйствующего субъекта, имеющего признаки финансовых пирамид, или соответствующего проекта по данной методике наличие признаков лишь косвенно свидетельствует о ведении деятельности по типу финансовой пирамиды.

На практике достаточно проблематично доказать умысел, поскольку на первоначальном этапе хозяйствующие субъекты с признаками финансовых пирамид выполняют свои обязательства, а для возбуждения уголовного дела необходимы заявления потерпевших, которые поступают уже после того, как финансовая пирамида рухнула, что ограничивает эффективность принимаемых мер. В связи с этим установленный законодателем подход требует доработки. Упомянутые выше наборы признаков не всегда наблюдаемы обычным вкладчикам, а также модифицируются на разных этапах жизненного цикла пирамиды. В условиях принимаемых ограничительных мер, финансовые пирамиды мимикрируют под различные финансовые организации и перемещаются в Интернет. Организаторы финансовых пирамид адаптируют старые схемы под новые цифровые реалии. В этой связи следует проанализировать, каким образом видоизменяются механизмы вовлечения участников в такие мошеннические схемы в историческом разрезе. Помимо административных методов воздействия на организатора пирамид регулярно поднимаются вопросы личной ответственности и финансовой грамотности вкладчиков этих мошеннических схем. А значит, для полной картины необходим социально-демографический портрет и понимание мотивов лиц, принимающих участие в подобных финансовых проектах.

На основании вышеизложенного можно заключить, что финансовая пирамида, в общем понимании представляет собой многоуровневую схему, в виде группы субъектов, являющихся инвесторами (вкладчиками). Использование для описания геометрической фигуры «пирамида», обусловлено тем, что на верхушке находится самый главный субъект – её создатель, организатор, получающий наибольшую прибыль. Ниже находятся первые инвесторы (вкладчики), ещё ниже инвесторы (вкладчики), пришедшие чуть позднее и так далее. Меньше всего получают те, кто находится в самом низу, более того, у них скорее всего есть убытки и вероятность вернуть потраченные деньги крайне мала.

Первой финансовой пирамиде в 2019 году исполнилось сто лет. Но большинство из давно разработанных и апробированных схем работают до сих пор. Различают следующие схемы.

Классические или пирамиды Понци. Название дано по фамилии итальянца Чарльза Понци, который создал свою финансовую пирамиду в 1919 году. Схема одноуровневая, главную прибыль получает организатор и те вкладчики, которые приходят первыми. Чем ниже уровень, тем меньше вероятность вернуть вложенные деньги. Самый нашумевший российский пример реализации такой схемы — «МММ» (организатор С.Мавроди).

Многоуровневые. Для получения дохода каждый инвестор (вкладчик) должен приводить других инвесторов, которые тоже принесут деньги. Эти взносы распределяются между всеми вышестоящими уровнями. Для устойчивости такой организации она должна постоянно разрастаться. По подобному принципу построен сетевой маркетинг. Российский пример – продажи Герболайф.

Матричные. Отличаются от первых двух схем тем, что это длительные проекты. Они действуют по несколько лет. Резких обогащений нет, но от этого компания не перестает быть пирамидой. На начальном этапе объединяют всего 8-10 вкладчиков, которые должны привлечь столько же «последователей». Когда это происходит, первая группа разделяется пополам на две равные матрицы по 4 или 5 человек. Теперь каждый следующий вкладчик обязан построить свою ячейку с заданным количеством участников — 4 или 5, для того чтобы самому перейти на более высокий уровень. Деньги участник получит при достижении каждого нового или одного определенного уровня. Российский пример – строительные пирамиды на основах долевого участия.

Современные инвестиционные интернет-проекты, которые получили широкое распространение после 2010 года принято называть хайпами. Как правило, они предлагают 0,3-1% по вкладу в день или 15-50% ежемесячно. Нередко они предлагают вкладывать в криптовалюты, облачный майнинг, краудфандинг, краудлендинг, венчурные фонды, сделки с драгметаллами или другие виды операций, которые сложно проводить без достаточной подготовки и знаний.

Встречаются и классические финансовые пирамиды. Например, получил широкую огласку скандал с компанией «OneCoIn», которая предлагала вкладывать в одноименную криптовалюту. На самом деле такой криптовалюты не существует, поэтому все участники стали жертвами мошенничества и обмана.

Приходящий в пирамиду человек сначала относится к ней с настороженностью и недоверием, но по мере втягивания в деятельность происходит снижение неприятия риска и формирование восприятия легкости потери денег. Люди слишком самоуверенны в своих суждениях: доверительные интервалы, которые люди присваивают своим оценкам доходности инвестиций, слишком узки. При разрушении конкретной пирамиды поведение с легкостью воспроизводится в другой подобной схеме («серийные жертвы»).

По мере накопления истории о скандалах финансовых пирамид принимались законы, запрещающие их деятельность. Чем строже были эти правила в той или иной экономической системе, тем меньше примеров финансовых пирамид можно найти. В странах с переходной экономикой отмечается рост таких схем в связи с отсутствием нормативно-правовой базы по предотвращению злоупотреблений.

В Румынии получила популярность «схема Понци», которая называлась Caritas (пер. с лат. милосердие). Организатор обещал рост в восемь раз вложенных средств за три месяца (инфляция в этот период составляла 250–300% в год). В этой пирамиде добавился новый триггер: позиционирование доходов пирамиды как своего рода «подарок» и закономерный результат перехода к рынку.

Финансовые пирамиды могут возникать и в развитых странах. В условиях глобального экономического кризиса 2008 г. увеличилось количество выявленных финансовых пирамид, наибольший резонанс вызвало дело Б. Мэдоффа. Изначально предприятие Б. Мэдоффа не планировалось как финансовая пирамида, но возникшие финансовые трудности спровоцировали ее появление. Наличие авторитета и репутация Б. Мэдоффа в инвестиционных кругах и доверие со стороны контролирующих органов позволили выдать схему за надежный инвестиционный бизнес с гарантированным вне зависимости от состояния фондового рынка доходом. Пирамида Б. Мэдоффа в США нанесла ущерб банковскому сектору, промышленному производству, благотворительным организациям и частным инвесторам. Пирамида Б.Мэдоффа позволяет добавить к триггерам отсутствие регулирующего контроля в связи с авторитетом и репутацией ее организатора в финансовых кругах.

В наше время продолжают появляться финансовые пирамиды под различными предлогами, как например, в Америке, где в 2022 г. был осужден З. Хорвитц за организацию сбора денег на покупку прав на экранизацию зарубежных фильмов и продажу их поточным сервисам HBO и Netflix. На самом деле никакие права не приобретались, документы были подделаны, а выплаты по векселям, которые якобы поступали за счет выплат потоковых сервисов, производились за счет вкладов других участников. Оценочный ущерб составил 650 млн долл. Здесь можно добавить триггер по использованию известных брэндов в деятельности пирамиды.

В России также финансовые пирамиды продолжились и в 2000-х гг., несмотря на негативный опыт 1990-х гг. Руководители бизнес-клуба «Рубин» использовали различные способы для привлечения вкладчиков, в том числе проводили очные и онлайн-семинары. Для вступления в бизнес-клуб «Рубин» необходимо было внести плату в размере 3000 руб. Участникам клуба гарантировали 25% годовых при вкладе от 3000 руб., 50% – при вкладе от 30000 руб. Также участников привлекали к поиску новых вкладчиков. Финансовая пирамида обрушилась в начале 2008 г., все расчеты с вкладчиками были прекращены. Данная пирамида добавляет реферальные схемы и обучение в арсенал мошенников.

С 2011 г. возобновил свою деятельность С. Мавроди, организовав новые «МММ». Основатели МММ открыто заявляли о пирамиде в Интернете, но позиционировали ее как кассу взаимопомощи: каждый участник сперва помогает другим, и только при появлении новых участников или реинвестировании средств предыдущими получает доход. Налицо явная финансовая пирамида. К концу года финансовая пирамида закрылась. В 2022 г. на Урале появились реклама новой МММ – «Возрожденная МММ. Финансовая распределенная сеть имени Сергея Мавроди», которую ЦБ внес в список нелегальных финансовых организаций. Тем самым новые «МММ» ввели аспект «благотворительности» в деятельность мошенников, а также использовали возобновляемый жизненный цикл финансовой пирамиды для увеличения продолжительности работы схемы.

Летом 2021 г. прекратила свое существование «автоматизированная система генерации прибыли» – финансовая компания FiNiko (далее – Финико). Вкладчиков не смущали ни обещанная высокая декларируемая доходность (1–6% в день), ни введение собственной внутрикорпоративной валюты («цифронов» – CFR), ни отсутствие юридического лица, ни отказ от ответственности компании в договоре. «Волшебство» сверхприбылей было обосновано грамотным подбором трейдеров, которые «могут делать 3% в день даже от продажи семечек», а также многочисленными постами «финансовых консультантов» и вкладчиков пирамиды в соцсетях, публикующих потребительские истории о том, куда они потратили доходы от вложений. Итог – 3–6 млрд руб. ущерба, количество вкладчиков, по словам организаторов, около миллиона человек. Это вторая в XXI в. в России по величине (после МММ 2011) финансовая пирамида. Для анализа параметров портрета участников финансовой пирамиды были использованы данные проведенного опроса жертв Финико, предоставленные Федеральным общественно-государственным фондом по защите прав вкладчиков и акционеров.

Финансовая пирамида «Кэшбери» была зарегистрирована в Ростове-на-Дону в 2011 году. За два года о компании уже знали по всей стране. Пирамида называла себя «Финансово-инвестиционным холдингом», обещая вкладчикам 600% дохода в год. Ольга Бузова, Анфиса Чехова, Валерий Меладзе и прочие артисты внушали людям доверие. Им верили и полагали, что любимый певец уж точно не обманет. Странно, что артистов не привлекают за соучастие в таком преступлении, подумал житель Анапы, который потерял накопленные за 25 лет средства, предназначавшиеся на операцию в Израиле, и подал в суд на Баскова и Бузову. Деньги ему никто не вернул. Рассмотрим схему работы финансовой пирамиды «Кэшбери». У пирамиды было несколько инвестиционных схем.

Первая – это операции с криптовалютой, недвижимостью, биржевые торги и так далее. За которые по обещаниям мошенников, вкладчики получат от 200% до 600% годовых. На сайте «Кэшбери» был даже калькулятор, при помощи которого новоявленный «инвестор» мог посчитать свой «будущий» доход.

Вторая схема – это отдельная интернет-площадка, где граждане могли брать и кредиты, и депозиты. В сентябре 2018 года Центральный банк России признал «Кэшбери» финансовой пирамидой и обратился в Генеральную прокуратуру и МВД. Спустя два месяца, в ноябре, пирамида рухнула. Ущерб, причиненный «Кэшбери», оценивается в 3 миллиарда рублей. Основатель пирамиды Артур Варданян пообещал вернуть деньги своим вкладчикам, но вскоре сайт «Кэшбери» заблокировали, а вклады, разумеется, к владельцам так и не вернулись.

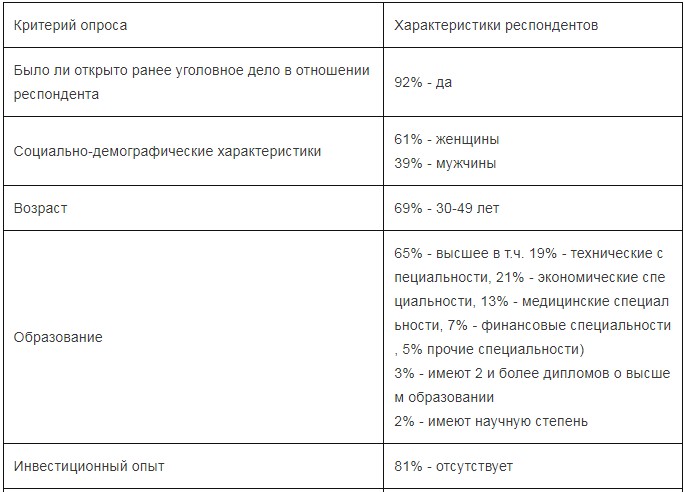

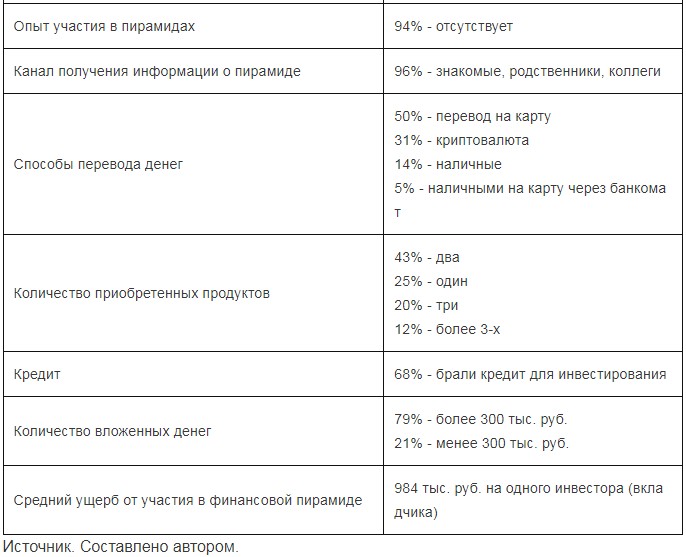

Для разработки портрета потенциального инвестора (вкладчика) в финансовую пирамиду нами был проведен телефонный опрос респондентов с закрытыми и отрытыми вопросами. Период проведения опроса: июль-декабрь 2024 г. Всего опрошено: 216 респондентов.

Результаты представлены в виде таблице. Результаты телефонного опроса респондентов.

двойной клик - редактировать изображение

двойной клик - редактировать изображение

Таким образом, анализируя представленные данные, можно составить краткий портрет стандартного вкладчика в финансовую пирамиду: это женщина (реже мужчина), в возрасте от 30 до 49 лет, имеющая высшее (возможно даже экономическое или финансовое) образование, без опыта инвестирования, в прошлом имеющая открытое уголовное дело. Представитель данной возрастной группы относится к числу миллениалов (поколение Y), родившихся во времена СССР. «Дети-миллениалы» застали перестройку, а их взросление пришлось на девяностые годы. Они более склонны к импульсивным покупкам и склонны вкладывать деньги для дальнейшего их сбережения и приумножения. Также в различных источниках отмечается, что поколение Y использует микрозаймы как один из ходовых финансовых инструментов, стараясь найти «свою» микрофинансовую организацию для регулярного и более выгодного сотрудничества. Вместе с тем, именно микрофинансовые организации являются наиболее распространёнными субъектами, осуществляющими незаконную финансовую деятельность.

Заключение

Резюмируя вышеизложенное, необходимо отметить, что несмотря на такую массовость участников и уровень недовольства населения, после осознания того, что их обманули, функционирование и развитие финансовых пирамид не прекращается, а наоборот – развивается и приобретает новые формы. В основном схема следующая: обыкновенная, одноуровневая, называемая «схемой Понци», но искусно скрывающаяся под маской различных организаций. Именно поэтому стоит подробно изучить и научиться распознавать признаки финансовых пирамид, а также с осторожностью относиться к различным вкладам и, возможно, скорректировать собственное финансовое мышление.

Логинова Наталья Анатольевна - профессор кафедры финансового учета и контроля, доктор экономических наук, доцент. Санкт-Петербургский университет Министерства внутренних дел Российской Федерации

Источник: журнал «Теневая экономика» № 4 2025

Фото: Дмитрий Астахов/ТАСС