Предвыборная программа Дональда Трампа, с которой он вновь пришел в Белый дом в начале 2025 г., декларировала в качестве доминанты развитие традиционной энергетики с опорой на невозобновляемые энергоресурсы (НВЭР) под лозунгами: «Бури, детка, бури», «Сделаем Америку снова великой!» и «Добиться американского энергетического доминирования!». Это недвусмысленно предполагает, что США будут добиваться поставленных целей, в частности мирового энергетического лидерства, на всех фронтах, игнорируя любые, в том числе обоснованные, национальные интересы, кроме собственных.

Однако в нашей стране на разных уровнях, вплоть до самых высоких, не прекращаются публичные высказывания и размышления на тему поиска взаимных интересов США и РФ в энергетической сфере и чуть ли не возможностей для текущего сотрудничества. И это при запредельном количестве антироссийских западных санкций (19482 по данным Х-Соmpliance на 19.07.2025 или 24387 по данным Castellum.аі на 19.01.2025 см. рис. 1), 30% которых американские, при действующих антироссийских санкционных законах США (достаточно упомянуть всеобъемлющий Закон США «О противодействии противникам. Америки посредством санкций» CAATSA OT 02.08.2017) и неизбежно грядущих дополнительных первичных и вторичных антироссийских санкциях США. Наконец, при «обмене любезностями» в рамках публичной онлайн-пикировки Медведев-Трамп, выходящими далеко за рамки дипломатического этикета и достигшими в ответ уровня прямых неприкрытых военных угроз С американской стороны, сходных с рейгановской «шуткой», ушедшей в эфир при проверке микрофонов 11.08.1984 перед радиообращением к нации, что «ядерная бомбардировка СССР начнется через 5 минут».

двойной клик - редактировать изображение

1 августа президент России Владимир Путин провел неформальную встречу с коллегой из Белоруссии Александром Лукашенко на острове Валаам, в ходе которой заявил (в отношении российско-украинского конфликта и переговоров сторон по его урегулированию), что разочарования со стороны «кого бы то ни было» возникают от избыточных ожиданий. Очень не хотелось бы, чтобы такие избыточные ожидания (с неизбежными последующими разочарованиями) сформировались в результате публичных высказываний и размышлений на тему поиска взаимных интересов США и РФ в энергетической сфере. Но складывается впечатление, что в аналитических и политических кругах всерьез обсуждались и продолжают обсуждаться вопросы, например, возможного возврата российского газа в Европу в случае перехода под контроль США газотранспортной инфраструктуры экспортных российских поставок. Это включает инициативу американского инвестора Стивена Линча в отношении «Северного потока-2», инициативу американского инвестфонда Elliott Investment Management в отношении газотранспортной системы Болгарии, включающей газопровод «Балканский поток», являющийся сухопутным продолжением морского «Турецкого потока», возможное попадание ГТС Украины в периметр так называемой «ресурсной сделки» США-Украина. Отечественные СМИ радостно информируют о рекордных поставках российского сетевого газа по «Турецкому потоку» и СПГ в ЕС, что формирует информационный фон для завышенных ожиданий. Однако о реальной подоплеке этих инициатив, ничего общего не имеющей с иллюзорными чаяниями мечтателей вернуться на рынок ЕС «хоть тушкой, хоть чучелком», я уже писал ранее.

Вновь повторюсь: на европейском направлении общности интересов США и РФ в энергетике быть не может по определению США категорически не нужны российские нефть и газ в Европе, они слишком много приложили усилий, явных и закамуфлированных, чтобы их оттуда устранить. Полностью разделяю в этой связи многократно процитированное мною высказывание Джорджа Фридмана, основателя и главы частного разведывательного агентства «Стратфор», повторяемое им в разной редакции в разных аудиториях, что «конечная цель США заключается в строительстве «Междуморья» территории между Балтийским и Черным морями, концепцию которого придумал еще Пилсудский. Первая цель для США -не допустить, чтобы немецкий капитал и немецкие технологии соединились с русскими природными ресурсами и рабочей силой в непобедимую комбинацию. США работают над этим уже целый век.... Козырь США, бьющий такую комбинацию, линия разграничения между Прибалтикой и Черным морем». То есть фундаментальная задача США отсечь Европу от России.

А при нынешних политических элитах в руководстве ЕС вряд ли можно ожидать, что несущий огромные потери от удорожания энергопоставок европейский бизнес (из-за отказа от российского газа в пользу СПГ из США и собственных ВИЭ ветровой и солнечной электроэнергии) сможет переломить политику руководства Еврокомиссии вкупе с брюссельской бюрократией и национальными элитами, находящимися сегодня у власти практически всех стран ЕС, по «отказу от России». Эти элиты поставили на очернение, дискредитацию России, целенаправленное вылепливание из нашей страны «образа врага», энергоимпорт из которой якобы угрожает европейской безопасности. При этом «политика отказа ЕС» от российских энергоресурсов началась не после начала СВО (2022 г.), и даже не после Крымской весны (2014 г.), а много раньше. Так же, как и политика США по вытеснению российского газа из Европы началась не после этих событий (что давало бы возможность предположить ее политическую подоплеку), и не с началом экспорта СПГ из США (2016 г.), а также много раньше. То есть обе политики имеют устойчивую многолетнюю динамику. Об отдельных их элементах я уже писал ранее, в том числе и на страницах НГВ (14-22). Здесь же постараюсь обобщить рассмотренные в предыдущих публикациях отдельные сюжетные линии как две долгосрочные тенденции со своей уже устоявшейся инерцией,

Первая тенденция касается США. Эволюция основных этапов энергетической политики США по отношению к российским энергопоставкам в Европу в нынешнем веке описывается поэтапным вытеснением из нее российского газа в интересах и инструментами США в связи с американской сланцевой революцией. Цель защитить прагматические экономические интересы США (поскольку наилучшей опцией для монетизации сланцевого газа США, а затем и сланцевой нефти, было направить их именно в Европу), чему препятствием стало наличие в ЕС российских энергоресурсов. Вторая тенденция касается собственно ЕС. Эволюция энергетического сотрудничества Россия-ЕС (если пони мать его шире, чем чисто торговые отношения) описывается обратной параболой (с направленным вверх экстремумом) с явно выраженными этапами нарастания и угасания сотрудничества. Расхождения начались и стали нарастать с 2004 г., когда мирное сосуществование двух все более интенсивно различающихся (начиная с 2003 г.. после принятия Второго энергетического пакета ЕС) систем регулирования энергетических рынков России и ЕС стало невозможным, ибо перестало относиться к соседствующим, но непересекающимся (в рамках производственно-сбытовых экспортных энергетических цепочек) юрисдикциям, товарообмен между которыми происходил до того на политической границе между ними. Поскольку с 2004 г., в результате расширения ЕС на восток, пункты сдачи-приемки (ПСП) российских энергоресурсов оказались уже внутри территории ЕС и началось взаимопроникновение зон ответственности сторон, в рамках производственно-сбытовых энергетических цепочек по стационарной капиталоемкой трансграничной инфраструктуре, из одной юрисдикции в другую, с разными правилами игры в них.

Политика США к РФ в Европе: убрать конкурента

Энергетическую политику США по отношению к РФ в Европе в рамках евроатлантического партнерства и сотрудничества США-ЕС, в дополнение к охарактеризованной Джорджем Фридманом, можно описать как сначала ситуативное (то есть в рамках как бы «нормальной» конкуренции), а затем целенаправленное вы-теснение Соединенными Штатами (с использованием политических, административных рычагов и иных мер, вплоть до диверсионных) российских нефти и газа из ЕС различными инструментами на разных этапах в связи с развитием и вследствие результатов американской сланцевой революции (см. рис. 2). Ее предпосылки были заложены опубликованной в 1977 г. Программой президента Картера «Энергетическая независимость», которая начала готовиться еще при Никсоне в 1974 г., в ответ на четырехкратное повышение странами ОПЕК цен на нефть в 1973 г.

двойной клик - редактировать изображение

Сланцевая революция выстрелила в США через 30 лет, примерно в 2007 г. В это время страна была по сути «энергетическим островом». На внутреннем рынке стал формироваться избыток предложения газа. Цены на него стали снижаться, газ начал вытеснять уголь из энергобаланса. Произошло закрытие рынка США для импортного газа, в том числе для СПГ из Катара. Однако этот проект «Катарский СПГ» разрабатывался с 1984 г. как СП компаний Qatargas и ExxonMobil для поставок СПГ главным образом на рынок США, на котором тогда прогнозировался дефицит газа в начале века. То есть это бы ли фактически подконтрольные США поставки, причем не только в объемах долевого газа американской компании в проекте. В 2007-2009 гг. случился глобальный экономический кризис. В рамках которого произошло сокращение внутреннего и импортного спроса, в том числе в США и ЕС. Однако объемы поставки и/или закупки газа в ЕС по долго срочным контрактам (ДСК) из РФ сохранялись (эффект стандартной контрактной формулы «бери-и/или-плати»). В этих условиях произошло перенаправление катарского СПГ (продукт СП Катар-США) в Атлантическом бассейне с США на ЕС и продажа его в ЕС по спотовым ценам, которые были много ниже контрактных цен российского сетевого газа на пике падения спотовых цен (из-за образовавшегося избытка предложения) разрыв между ними и контрактными ценами достигал двукратного (см. рис. 3).

двойной клик - редактировать изображение

Так происходило вытеснение российского газа из ЕС. за счет СПГ американо-катарского производства это то, что я называю «ситуативным вытеснением №1». При этом спотовый катарский СПГ обладал большим «запасом прочности» ценовой устойчивости против российского контрактного газа с нефтепродуктовой привязкой в ЕС его «цена отсечения» могла находиться даже в области отрицательных значений, что было совершенно невозможно для российского газа. Сетевой газ «Газпрома» поставлялся на экспорт из ГТС РФ, то есть являлся монопродуктом, в то время как катарский СПГ (до сжижения) был добыт на крупнейшем в мире газовом месторождении «Северный купол» (или «Северное»), что уже обеспечивало низкие издержки добычи на счет эффекта масштаба. Но главное на этом месторождении присутствует мощная нефтяная оторочка, поэтому Катар мог легко демпинговать против любого конкурента, снижая временно (пока не вытеснит конкурента) цену на газ даже до отрицательных значений и компенсируя свои газовые потери за счет продажи сопутствующих жидких углеводородов по высоким нефтяным ценам, которые после исторического пика в начале июля 2008 г. (147 долл./барр. на нефть WTI на NYMEX с поставкой в августе) сначала рухнули в период кризиса (в 2009 г. до 35 долл./барр.), но потом быстро вновь поднялись и в 2010-2014 гг. обеспечили долгое плато устойчиво высоких мировых цен на нефть (100-110 долл./барр.).

А затем случилось «ситуативное вытеснение №2» российского газа из ЕС, только на сей раз уже американским углем. Вытесненный дешевым сланцевым газом из энергобаланса США американский уголь пошел на экспорт в Европу. Дешевый в добыче открытым способом уголь из Аппалачского бассейна США с коротким транспортным плечом как в самих США (до экспортных портов Восточного побережья), так оттуда до портов Северо-Западной Европы (Гамбург) выиграл ценовую конкуренцию в ЕС у дорогого (с нефтепродуктовой индексацией при высоких ценах на нефть) контрактного газа из РФ. При этом, несмотря на приверженность в своей общественно-политической риторике природоохранным ценностям (борьбе за климат, экологию, против выбросов СО₂), страны (точнее, компании) ЕС предпочитали покупать более «грязный», но более дешевый, американский уголь, а не более «чистый», но более дорогой, российский трубопроводный газ. Сразу приходит на ум Даннинг, процитированный Марксом, про 300% норму прибыли..

А затем, в преддверии выхода американского СПГ на мировой рынок (реальный мотив), США начали работу по целенаправленному вытеснению российского газа из ЕС. С 2014 г., после и вследствие «Крымской весны» (формальный повод), они начали вводить технологические и финансовые санкции на российский ТЭК. Цель финансовых лишить Россию доступа к обильным и дешевым западным кредитным ресурсам и привести тем самым к удорожанию и к ухудшению конкурентоспособности будущих российских энергопоставок. Цель технологических лишить Россию доступа (в условиях отсутствия возможности собственного производства) к передовым западным технологиям, на многие из которых стал опираться российский ТЭК в своем развитии после распада СССР и последовавшего разрыва производственных внутрисоюзных и внутри СЭВовских кооперационных цепочек между предприятиями (и тем самым плотно попал в «англо-саксонскую ловушку»). Таким образом создавались предпосылки для сокращения текущих уровней добычи (за счет невозможности или затрудненного возмещения выбытия исчерпавшего свой ресурс оборудования) и обеспечивалось санкционное расширение рыночной ниши для энергоресурсов США (сланцевых нефти и газа) на мировом рынке созданием препятствий для удержания текущего уровня российского экспорта и для новых энергопоставок из России.

В том же 2014 г., как бы реализуя тезис Джорджа Фридмана (Стратфор), Атлантический совет США выпускает аналитический доклад о формировании вертикального инфраструктурного коридора на востоке ЕС, которым фактически реанимируется проект Пилсудского. «Междуморье». В газовой части проекта (которую готовил высококлассный английский специалист Джон Робертс) Атлантический совет предлагает соединение приемных терминалов СПГ на севере (Балтика) и юге (Мраморное, Эгейское, Адриатическое моря) восточного фронтира ЕС трубопроводами-интерконнекторами. Это предполагает их неизбежную врезку в действующую экспортную инфраструктуру поставок российского газа в ЕС на востоке ЕС (принятый в 2009 г. Третий энергопакет ЕС предполагает переход от линейной к сетевой структуре газопроводов в рамках превращения ГТС отдельной страны или группы стран ЕС в единую рыночную зону). Для эффективного функционирования этой новой вертикальной ГТС (для балансировки/выравнивания дискретных поставок СПГ) необходим доступ к западноукраинским ПХГ- крупнейшим в Европе за пределами РФ.

В 2015 г. президенты Польши и Хорватии выступили с предложением о создании организации, контуры которой были прописаны в докладе Атлантического совета США. Организация была создана в 2016 г., носит название «Инициатива Трех Морей» (также известна как «Балто-Адриато-Черноморская инициатива» или «Триморье»), в нее входят 15 государств: 13 стран-членов ЕС и две страны-партнера - Украина (с 2022 г.) и Молдова (с 2023 г.). Тем самым были заложены предпосылки для возможного (реализованного впоследствии) отделения газовой инфраструктуры ЕС от России на востоке ЕС и для переключения с поставок в ЕС российского сетевого газа (с востока) на поставки преимущественно американского СПГ (с севера и юга) (см. рис. 4).

двойной клик - редактировать изображение

В феврале 2016 г. начался экспорт СПГ США. В основу ценовой политики была положена так называемая формула Чернье (по имени инфраструктурной компании США Cheniere Energy, первой перепрофилировавшей импортные терминалы СПГ в заводы по сжижению на Мексиканском побережье США), которая предполагает продажу произведенного из покупного газа СПГ компании-экспортеру на выходе с завода по сжижению, то есть долгосрочный контракт между производителем СПГ и его экспортером (по принципу «сжижай или плати») с открытым пунктом конечного назначения. Это означает, что выбор пункта конечного назначения остается за экспортером (он же покупатель СПГ на заводе). Компания-производитель СПГ по формуле ценообразования, названной в ее честь, получает гарантированную 15%-ю надбавку к рыночной цене (цене Генри Хаб) закупаемого газа поверх компенсации затрат на доставку газа на завод и его сжижение (гарантированная рентабельность). Компания-экспортер (off-taker), как правило, крупная международная энергетическая компания, либо разделяет рыночный риск с конечным покупателем/оптовым потребителем СПГ, заключая с ним долгосрочный контракт, сопряженный по срокам и объемам с ДСК с производителем СПГ, либо закупает газ в свой контрактный портфель, поставки из которого оптимизирует в рамках текущей ценовой конъюнктуры на разных региональных рынках и в рамках разных типов сделок с покупателями (долго-, краткосрочные, спотовые и т.п.).

СПГ США логистически и экономически выгоднее идти в ЕС, чем в Азию, но для рентабельности продаж СПГ США в ЕС должен быть ценовой разрыв между Генри Хабом (цена покупки газа для сжижения в США) и TTF (цена реализации СПГ США в ЕС), который не является постоянной величиной, но в начале 2010-х оценивался в 6 долл./МБТЕ. Для этого нужно устранить российский газ из ЕС, у которого цена отсечения в ЕС ниже, чем у СПГ США, а при наличии российского сетевого газа в ЕС СПГ США продавался Европе в лучшем случае на грани рентабельности. Поэтому все последующие действия альянса США и ЕС в Европе следует рассматривать именно че рез призму данных американских интересов, под каким бы соусом ни подавались вводимые дискриминационные меры по отношению к российскому энергетическому экспорту в ЕС.

В мае 2016 г. был образован ОПЕК-плюс. Политика объединения по ограничению добычи для поддержания приемлемого уровня мировых цен на нефть вела к расширению зоны конкурентоспособности для сланцевых производителей США из-за более короткого инвестиционного цикла у сланцевых проектов и более длинного у проектов добычи традиционных углеводородов. Рост добычи сланцевой нефти вел к росту добычи попутного сланцевого газа и наращиванию экспорта СПГ США. В этих условиях, в том числе в качестве дополнительной поддержки американского энергетического экспорта, в августе 2017 г. был принят санкционный закон США CAATSA. Его статья 232 вводит прямые запреты и ограничения на создание новых экспортных трубопроводов из РФ в ЕС (которые, в случае ввода, еще сильнее снизят цену отсечения для российского газа в ЕС). А статья 257 (озаглавленная «Энергетическая безопасность Украины») объявляет в п.10, что, в конечном итоге, «политикой США является приоритезация экспорта энергоресурсов из США для создания американских рабочих мест, помощи союзникам и партнерам США, усиления внешней политики США».

В конце 2022 г. западные страны «Группы семи» ввели ценовой потолок на российскую нефть. Инициатором опять были США. Сначала 22.03.2022 бывший посол США в РФ Майкл Макфолл выдвинул абсолютно нереализуемую идею, чтобы покупатели российской нефти удержи вали платежи за нее на специальных эскроу-счетах в западных банках, недоступных для российских поставщиков до момента завершения СВО. Затем 21.04.2022 министр финансов США Джанетт Йеллен предложила ввести потолок цен на российскую нефть на уровне цены отсечения «кост-плюс», чтобы российские компании могли получать приемлемую норму рентабельности и продолжать осуществлять добычу и поставки, но лишить возможности российское государство получать с них платежи в бюджет. «Семерка» долго обсуждала уровень (в диапазоне 30-70 долл./барр.) и механизм отсечения. Сошлись на 60 долл./барр. Такая прямая административная ценовая дискриминация российской нефти с целью уменьшения доходов российского бюджета и для ограничения ее вывода на мировой рынок расширяет тем самым рыночную нишу для экспорта легкой сланцевой нефти США, которую Штатам необходимо экспортировать, ибо НПЗ юга страны исторически настроены технологически на переработку более тяжелых (мексиканских, венесуэльских) сортов.

В этих условиях, с учетом долгосрочной политики США, второе избрание Трампа Президентом США в 2025 г. и сигналы о якобы готовности США при нем стать посредником в поставках российского трубопроводного газа в ЕС в случае замирения на Украине это не более чем «морковка» для заманивания России к быстрейшему заключения перемирия на Украине. США не нужны российские энергоресурсы в ЕС. Цель США в ЕС - «двойное разорение» Европы. Чему сама Европа активно способствует политикой отказа от российских энергоресурсов и, шире, от сотрудничества с Россией.

Россия-ЕС: взлет и падение энергетического сотрудничества

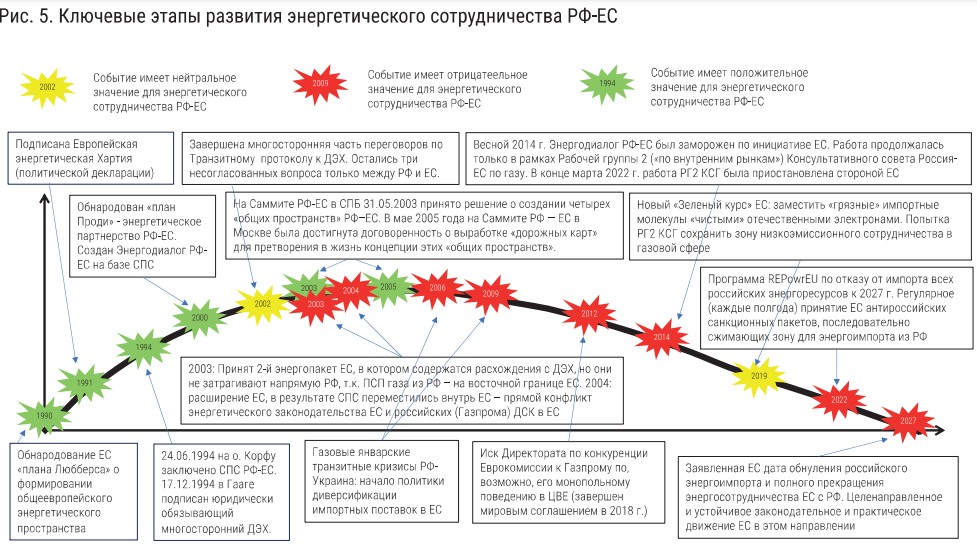

Можно выделить несколько ключевых этапов развития энергетического сотрудничества РФ-ЕС:

- начало выстраивания сотрудничества в 1990 г. с формирования общего для него правового фундамента (после открытия СССР в 1987 г. для иностранных инвестиций, падения Берлинской стены в 1989 г. и начала перестройки в этой связи системы внешнеэкономических связей страны);

- достижение пика сотрудничества в 2003-2005 гг., когда стало ясно, что стороны по-разному понимают «баланс интересов»;

- постепенное сворачивание сотрудничества на волне возникших экономических опасений (2006-2009 гг.) и политических разногласий (2014 г.),

- и, наконец, политическое решение ЕС после начала СВО (2022 г.) об окончательном прекращении энергетического сотрудничества РФ-ЕС к 2027 г., несмотря на комплексные негативные последствия для ЕС от разрыва отношений РФ-ЕС в энергетике.

При этом развитие энергетического сотрудничеств РФ-ЕС развивалось параллельно как в двустороннем (собственно РФ-ЕС), так и в многостороннем формате (взаимоотношения РФ-ЕС как часть более широкого, по составу участников, процесса) (см. рис. 5).

двойной клик - редактировать изображение

В моей системе координат все началось с обнародования ЕС «плана Любберса» о формировании общеевропейского энергетического пространства в июне 1990 г. Затем, на волне эйфории, связанной с окончанием холодной войны и взаимными позитивными (и, как оказалось впоследствии, завышенными) ожиданиями в этой связи, события стали развиваться стремительно, и сближение РФ-ЕС стало происходить по нарастающей как в многостороннем, так и в двустороннем формате.

Многосторонний формат: 17.12.1991 51 государство в рамках трансатлантической Европы (страны-члены ОЭСР Европы, Америки, Азии, распадающийся СССР и его суверенизирующиеся республики) подписали Европейскую Энергетическую хартию (политическую декларацию), согласовавшую политические принципы формирования единых правил игры для инвестиций и торговли в энергетике с целью формирования единого Европейского энергетического пространства. Через три года интенсивных переговоров (очень короткий срок для многосторонних меж государственных переговоров более чем полусотни стран - благодаря окну возможностей, открывшемуся на волне всеобщих, см, выше, ожиданий), 17.12.1994, был подписан юридически обязывающий многосторонний Договор к Энергетической хартии (ДЭХ), ставший в апреле 1998 г. (после 30-й ратификации) неотъемлемой частью системы международного права. В 1996 (электроэнергетика) и 1998 (газ) гг. Евросоюз принял свой Первый энергетический пакет на основе принципов и в полном соответствии с положениями ДЭХ.

В 2002 г. была завершена многосторонняя часть говоров по Транзитному протоколу к ДЭХ (принятие которого Госдума РФ выставила условием для ратификации ДЭХ). Оставались лишь три несогласованных вопроса и только между делегациями РФ и ЕС, поэтому их обсуждение было переведено в формат двусторонних консультаций РФ-ЕС. В 2003 г. был принят Второй энергопакет ЕС, в котором содержатся расхождения с ДЭХ, но они на тот момент не затрагивали напрямую РФ, т.к. ПСП российского газа в ЕС исторически (с начала экспорта советского газа в Западную Европу в 1968 г.) находились на восточной границе ЕС. Однако в 2004 г. происходит расширение ЕС на восток, в результате чего эти СПС переместились внутрь ЕС. Возник прямой конфликт энергетического законодательства ЕС и российских («Газпрома») ДСК в ЕС. Возник конфликт между публичным (законодательство ЕС) и контрактным (ДСК «Газпрома» «контракты должны исполняться») правом. Возникли риски так называемого контрактного несоответствия (возможность и вероятность расхождения объемов и сроков действия контрактов на поставку и на транспортировку/транзит), поскольку часть транспортного плеча российских ДСК попала под юрисдикцию ЕС, но ответственность по ДСК за своевременную и в законтрактованных объемах доставку газа в ПСП лежит на поставщике («Газпроме»), который потерял контроль за инфраструктурой доставки от российской границы до ПСП (см. рис. 6). А ЕС стал проводить политику доминирования на своей территории законодательства ЕС, а не международных до-переговоров с участием ЕС, ратифицированных ЕС (каковым кото-являлся для ЕС ДЭХ). Это был пик взаимодействия/взаимопонимания между ЕС и РФ в многостороннем формате энергетического сотрудничества.

двойной клик - редактировать изображение

Двусторонний формат: 24.06.1994 на о. Корфу было заключено Соглашение о партнерстве и сотрудничестве (СПС) РФ-ЕС. В 2000 г. был обнародован «план Проди», объявивший энергетическое партнерство РФ-ЕС. В том же году был создан Энергодиалог РФ-ЕС на базе СПС. На Саммите РФ-ЕС в Санкт-Петербурге 31.05.2003 было принято решение о создании четырех «общих пространств» РФ-ЕС, включая энергетическое. В мае 2005 года на Саммите РФ-ЕС в Москве была достигнута договоренность о выработке дорожных карт для претворения в жизнь концепции этих «общих пространств». И это был пик двустороннего сотрудничества. Однако «когда луна становится полной, она начинает убывать» и «Аннушка уже разлила масло.....

После этого проблемы стали нарастать по принципу снежной лавины. И продолжающееся сотрудничество сторон в рамках сжимающегося окна возможностей станови лось все больше направленным не на его расширение и углубление, а на удержание достигнутого потенциала или на замедление процесса его сворачивания сторонами. Очевидной иллюстрацией стали газовые январские транзитные кризисы РФ-Украина 2006-го и 2009-го гг. Первый российско-украинский газовый транзитный кризис был воспринят в ЕС как досадная случайность (хотя и до него у «Газпрома» случались текущие разногласия с транзитными странами). Очевидным свидетельством этого является тот факт, что ни одна из европейских компаний, затронутая трехдневным перерывом в российских поставках 1-3 января 2006 г., не подала (хотя имела полное право) иск в международный арбитраж против «Газпрома» за нарушение контрактных обязательств (компания-поставщик отвечает за своевременную поставку законтрактованных объемов газа в ПСП). Однако после этого кризиса энергорегуляторы и операторы ГТС ЕС стали моделировать стресс-тесты возможного прерывания поставок в перспективе на разный срок и объемы, проверяя устойчивость газового хозяйства ЕС к возможным будущим сбоям в поставках, расценивая их на тот момент все же скорее как теоретическое моделирование.

Но транзитный российско-украинский газовый кризис в январе 2009 г. (19 дней перерыва в поставках) стал восприниматься в ЕС уже как системное явление (один эпизод случайность, два эпизода система, однако...... Он стал точкой перелома и положил начало политике диверсификации импортных поставок в ЕС. Причем диверсификации по максимально радикальному варианту, то есть диверсификации во всех трех ее измерениях: источников поставок, путей доставки и поставщиков. В сентябре 2009 г. вступил в силу Третий энергопакет ЕС, который еще больше развел врозь стороны по вопросам оптимальной/взаимоприемлемой организации газовых рынков европейского энергетического пространства.

С российской стороны добавило негатива обнародованное в августе 2009 г. уведомление, что наша страна выходит из временного применения ДЭХ (на мой взгляд, это действие имело весьма опосредованное отношение к самому ДЭХ, скорее к его алармистским интерпретациям некоторыми ключевыми персоналиями; также было похоже, что ДЭХ был «назначен ответственным/виновным» за «дело ЮКОСа» и за то, что транзитный газовый январский кризис этого года состоялся/не был предотвращен). Выход России из временного применения ДЭХ состоялся в октябре 2009 г., а в апреле 2018 г., за два дня до 20-летия вступления ДЭХ в силу, Россия уведомила об отзыве своей подписи и под самим Договором. Однако некоторая позитивная инерция в институциональных взаимоотношениях в энергетике на рубеже десятилетий еще сохранялась: в начале 2010 г. был запущен процесс неформальных газовых консультаций РФ-ЕС по открытым вопросам Третьего энергопакета, в 2011 г. был образован Консультативный совет по газу Россия-ЕС (КСГ) в составе трех рабочих групп.

В 2012 г. последовал иск генерального директората по конкуренции Еврокомиссии (DG COMP) к «Газпрому» по, возможно, монопольному поведению компании в странах Центральной и Восточной Европы. Иск этот, на мой взгляд, был построен на зыбком фундаменте порочного представления DG COMP о том, что нефтепродуктовая индексация контрактных газовых цен не является рыночным механизмом ценообразования, ибо при ней отсутствует конкуренция между поставщиками. Тем самым полностью отрицается тот факт, что исторически (начиная с Гронингенской модели ценообразования 1962 г. в первых голландских ДСК) нефтепродуктовая индексация является одним из механизмов конкуренции между замещающими энергоресурсами, то есть просто конкуренцией другого типа, чем принято определять с помощью индекса Хэрфиндаля-Хиршмана. Тем не менее разбирательства DG COMP-«Газпром» длились шесть лет (поддерживая фон напряженности отношений РФ-ЕС) и завершились мировым соглашением сторон в 2018 г.

После Крымской весны институциональное (политически мотивированное) сворачивание энергетического взаимодействия РФ-ЕС со стороны ЕС пошло более быстрыми темпами и сдерживалось, на мой взгляд, лишь сохранением трезвомыслящих людей в институтах ЕС (в самой Еврокомиссии в Генеральном Директорате по энергетике, среди европейских энергорегуляторов и операторов ГТС стран ЕС), понимавших, что разрыв и даже ослабление связей с Россией не в интересах ЕС. Весной 2014 г. Энергодиалог РФ-ЕС был заморожен по инициативе ЕС. Работа продолжалась и даже интенсифицировалась, только в рамках Рабочей группы 2 («по внутренним рынкам») КСГ. Однако в конце марта 2022 г. и работа РГ2 КСГ была приостановлена стороной ЕС. Произошел полный разрыв институционального взаимодействия РФ-ЕС в энергетике.

В 2019 г. новая Еврокомиссия обнародовала новый «Зеленый курс» ЕС, скрытая суть которого на фоне поверхностной климатической риторики сводится к стремлению ЕС заместить «грязные» импортные молекулы «чистыми» отечественными электронами. Попытки РГ2 КСГ сохранить зону низкоэмиссионного сотрудничества в газовой сфере были направлены на замедление процессов разрушения взаимодействия сторон. Однако (инспирированная США) политика ЕС по сокращению зависимости от российского газа и по его вытеснению продолжила доминировать. Ее апофеозом стала программа REPowerEU по полному отказу от импорта всех российских энергоресурсов к 2027 г. В этом направлении действует регулярное (каждые полгода) принятие ЕС антироссийских санкционных пакетов, шаг за шагом сжимающих зону для энергоимпорта из РФ (см. рис. 1).

Сформированный по модели мирового нефтяного рынка, то есть построенный на ожиданиях игроков (преимущественно биржевых спекулянтов) рынок газа ЕС, сначала от реагировал на засилье метеозависимых ВИЗ в электроэнергетике ЕС (ценовой кризис 2021 г. результат летней облачной безветренной жары, вызвавшей кризис кондиционирования, далее по цепочке приведший к всплеску газовых цен), а затем и на принудительное сокращение российских газовых поставок в энергобалансе ЕС после начала СВО. В итоге газовые цены на рынке ЕС многократно взлетели (см. рис. 3), обеспечив столь же многократное преодоление ценового разрыва между Генри Хабом и ТТЕ (по Тьерри Бро 6 долл./МБТЕ), необходимое для гарантированного обеспечения рентабельности поставок СПГ США в ЕС. Прагматическая цель США в ЕС достигнута! В значительной степени силами и руками самого ЕС.

Европейская бюрократия последовательно идет по пути реализации поставленной в REPowerEU цели. Поэтому, наблюдая целенаправленное и устойчивое законодательное и практическое движение ЕС. в этом направлении, мне представляется абсолютно реальной заявленная ЕС дата обнуления российского энергоимпорта и полного прекращения энергосотрудничества ЕС с РФ. В пол ном соответствии с прагматическими интересами США. Ничего личного. Только бизнес. America First!

Полагаю, изложенное выше достаточно убедительно показывает сформировавшиеся устойчивые тренды как со стороны США, так и со стороны ЕС на полное вытеснение российского присутствия с энергетического рынка ЕС. В этих условиях рассчитывать на возврат на этот рынок с помощью США, ведясь на риторику и посылы с чьей-либо стороны, как минимум наивно, непрофессионально и опасно для нашей страны.

Конопляник Андрей Александрович - доктор экономических наук, профессор, член Научного совета РАН по системным исследованиям в энергетике, член Совета по внешней и оборонной политике

Источник: журнал «Нефтегазовая Вертикаль», Спецвыпуск 2025, №8-9