История банковской системы России интересна и многогранна. Она началась гораздо позже истории классических американских и европейских банковских институтов, заимствуя зарубежные практики кредитования и расчётов после своего появления в 1764 г. Децентрализация управления экономикой СССР в 1987 г. стала причиной изменений и банковской системы. Первым этапом реорганизации было создание специализированных банков, не оправдавших возлагавшихся на них надежд. На втором этапе началось строительство двухуровневой системы, в рамках которой появилось множество коммерческих банков. Это сопровождалось как своими преимуществами, что проявилось в удовлетворении потребностей в расчётах и кредитовании предприятий новых организационно-правовых форм (кооперативов, малых предприятий), так и недостатками, проявившимися, в частности, в появлении мошеннических схем при проведении банковских расчётов.

Система государственных специализированных банков (1980–1987)

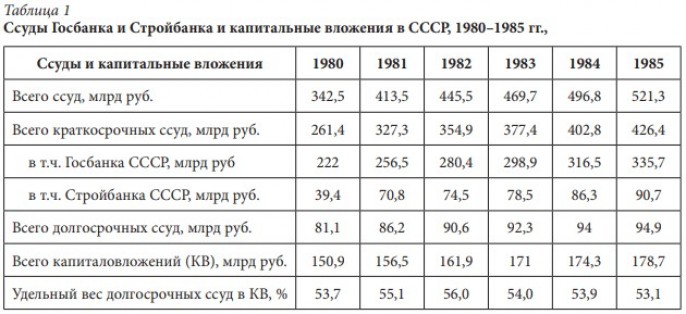

Период с 1987 г. (формирование системы государственных специализированных банков) — до распада СССР многие авторы называют золотым веком российских банков [Симонов, 2016. С. 14], что оправдано не только резким ростом их числа, но и увеличением размера их активов. До 1987 г. в СССР банковская система состояла из четырёх государственных банков: Госбанк (4 500 подразделений), Стройбанк (1 700 подразделений), Внешторгбанк (17 подразделений) и Гострудсберкассы (78 500 подразделений), каждый из которых отвечал за свою зону ответственности (сферу деятельности). До 1986 г. и позже более 50% капитальных вложений в СССР проходили через финансово- бюджетную систему, куда включались фонды министерств, а не через банки. Ссуды до 1985 г. выдавались, соответственно, только двумя банками: Госбанком и Стройбанком СССР (табл. 1).

При плановой системе применялась утверждённая схема распределения прибыли предприятий. Например, в 1985 г. 56% вносилось в бюджет государства, 40% оставалось предприятию, в том числе 16% направлялось в фонды экономического стимулирования (премии, надбавки и т.д.), а часть — на погашение кредитов. При этом правительство определяло приоритеты кредитования и направляло ресурсы в важные отрасли и проекты в соответствии с планами развития экономики. Это позволяло гарантировать доступ к кредитам для государственных предприятий и сокращать риски финансовых кризисов. Кредитование в СССР осуществлял чаще всего Госбанк (его доля в общем объёме кредитования — более 77% на протяжении всего анализируемого периода). Стоит также обратить внимание на динамику роста объёмов капиталовложений и выданных ссуд. Оба показателя показывают в динамике положительный прирост, но темп роста различен. Объём капиталовложений к 1985 г. по сравнению с 1980 г. увеличился на 18,42%, а объём ссуд за аналогичный временной период показал рост в 52,2%. Особое внимание уделялось кредитованию и капиталовложениям в разрезе отраслей (табл. 2, 3).

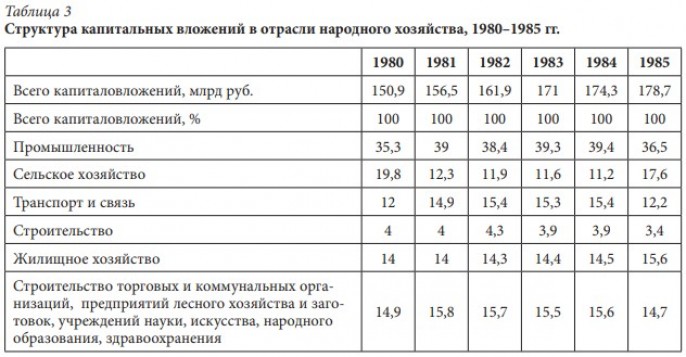

Как следует из табл. 2, кредитование было преимущественно краткосрочное (до двенадцати месяцев). Стройбанк СССР кредитовал преимущественно промышленное и гражданское строительство, всем остальным занимался Госбанк СССР. В ряде отраслей, в частности торговле и производстве, кредиты банков навязывались со стороны государства; речь шла о кредитовании затрат на реализацию мероприятий по ускорению научно-технического прогресса, увеличению производства товаров и платных услуг населению. Анализируя структуру капиталовложений необходимо отметить, что большую её часть государство направляло на развитие тяжёлой промышленности, увеличение числа промышленных, торговых и муниципальных зданий и сооружений. Меньше всего капиталовложений уделялось строительству жилья для населения, что отражало тот факт, что люди десятилетиями стояли в очередях на получение жилья.

Согласно Постановлению Совмина СССР от 11.11.1982 №983 «Об утверждении Основных положений о банковском кредите» при кредитовании предприятий, объединений и организаций под нормативные запасы товаров долевое участие собственных оборотных средств в их оплате должно составлять не менее:

35% у снабженческо-сбытовых организаций;

30% у организаций систем Госкомсельхозтехники СССР и Союзсельхозхимии;

50% у организаций государственной торговли (кроме специализированных оптовых организаций);

35% у государственных специализированных оптовых организаций, осуществляющих торговлю непродовольственными товарами, и 40% у остальных государственных специализированных оптовых организаций;

15% у розничных торговых организаций потребительской кооперации;

10% у оптовых торговых организаций потребительской кооперации.

Как предполагалось, эти нормативы обязательного пользования будут стимулировать предприятия и организации к ускорению оборота средств. В свою очередь, при кредитовании предприятий и объединений отраслей промышленности, не подверженных фактору сезонности, долевое участие собственных оборотных средств в оплате материальных ценностей и в затратах на производство должно было составлять не менее 50%. Ключевыми недостатками банковской системы СССР, по мнению Р.Г. Кирсанова, являлись следующие:

- предприятия, которые были на грани банкротства кредитовались государственными банками, часто без должного обоснования целесообразности ссуды и её объёма;

- низкие процентные ставки (в пределах одного процента) усиливали спрос на кредиты, которые были нерентабельны для банков, а значит, и для государства, которому они принадлежали;

- безналичный оборот сопровождался высокой скрытой инфляцией;

- покупательная способность рубля падала на фоне дополнительной денежной эмиссии;

- дополнительная эмиссия на фоне малого числа товаров «на полках» привела к излишку денег в обращении.

Стоит отметить, что на тот момент финансовая система СССР состояла из двух «контуров». Взаиморасчёты между юридическими лицами осуществлялись с помощью банковского безналичного оборота. Выплата заработной платы, командировочных, больничных и т.д. осуществлялась через кассу наличными деньгами, которые впоследствии поступали на потребительский рынок. В последнем случае плановики старались поддерживать баланс между объёмом наличных денег и потребительских товаров и услуг. Такая система позволяла поддерживать низкие цены и не допускать высокой инфляции (подавленная инфляцияв СССР присутствовала, что проявлялось в т.н. «вынужденных сбережениях» — росте денег на руках населения и вкладов в сберкассы при невозможности их «отоварить»). Такая система контроля над инфляцией, однако, могла работать лишь при определённых запретах перевода безналичных денег в наличные. «Товарная наполняемость» рубля в данных двух каналах была различна. Поддержанию данной системы также способствовала неконвертируемость рубля и монополия государства на внешнюю торговлю. Деятельность специализированных банков также была направлена на поддержание стабильности в рамках этих двух по сути несвязанных систем. «Рубли в отношениях между предприятиями играют роль не денег, а учётных единиц (“счётные деньги”), с помощью которых опосредуется обмен деятельностью и ведется учёт затрат труда. Мы имеем два типа денег: “трудовые” и “счётные” и это наша реальность» — отмечал В.М. Якушев. С целью совершенствования материального стимулирования работников на партийном и государственном уровне в 1987 г. были приняты решения, которые разрешали переводить часть безналичных средств различных фондов предприятий в фонд материального поощрения, а из него переводить деньги в наличную форму. Это позволило начать быстро формировать капиталы для «первоначального накопления», естественно с сопутствующим запуском механизма показателей инфляции. Именно в этот период стали появляться люди со статусом «новых русских» и «олигархов».

Желание государства разнообразить рынок товаров для населения способствовало быстрому развитию кооперации в СССР. Предполагалось, что в кооперативах можно будет наладить мелкосерийное производство различных товаров, а также увеличить перечень услуг для граждан, что было прописано в Материалах XXVII съезда КПСС. В начале 1987 г. был принят ряд нормативных актов по развитию кооперации: №160 «О создании кооперативов общественного питания», №161 «О создании кооперативов по бытовому обслуживанию населения» и №162 «О создании кооперативов по производству товаров народного потребления» (все три — Постановления Совета Министров СССР) и др. Налог на доходы для кооперативов (2–10% в зависимости от вида деятельности) был значительно ниже аналогичного для промышленных предприятий (39%). Кооперативы могли получить кредит по сниженной ставке 0,75% годовых по долгосрочным ссудам и 1% — по краткосрочным. В начале 1989 г. в стране насчитывалось порядка 80 тыс. кооперативов, происходил массовый переток кадров из государственного в частный сектор экономики. Кооперативы создавались, на первый взгляд, с благими целями, но быстро стали выявляться и недостатки данных организаций, связанные с их посреднической деятельностью. Кооперативы имели право неограниченно использовать в расчётах наличные деньги. В результате через них начали проводить массовые мошеннические схемы по обналичиванию, чем стали пользоваться государственные организации. Часто кооператоры просто занимались спекулятивной перепродажей товаров, изготовленных государственными промышленными предприятиями. Имели место случаи, когда кооперативы продавали на экспорт товары, на валютную прибыль покупали оборудование или технику и потом продавали её государственным предприятиям по спекулятивным ценам. При такой системе, цены у кооператоров были гораздо выше, чем у государственных предприятий — за ценами последних осуществлялся государственный контроль. Аналогичная ситуация сложилась и с заработной платой. В период расцвета кооперации в стране сформировалось избыточное предложение наличных денег на фоне всеобщего дефицита.

На 1990 г. пришёлся пик числа зарегистрированных кооперативов (примерно 195 тыс.). Государство и Банк России настороженно наблюдали за нарастанием излишков денежных средств в обращении (более 100 млрд руб.) и увеличением ажиотажного спроса на повседневные товары. В последующие несколько лет число кооперативов начало резко снижаться: в начале 1991 г. насчитывалось 134,6 тыс. кооперативов, в 1992 г. — 78,4 тыс., в 1993 г. — 43,8 тыс. Основные причины были в ужесточении налоговых и законодательных требований со стороны государства, что сделало работу некоторых кооперативов невыгодной.

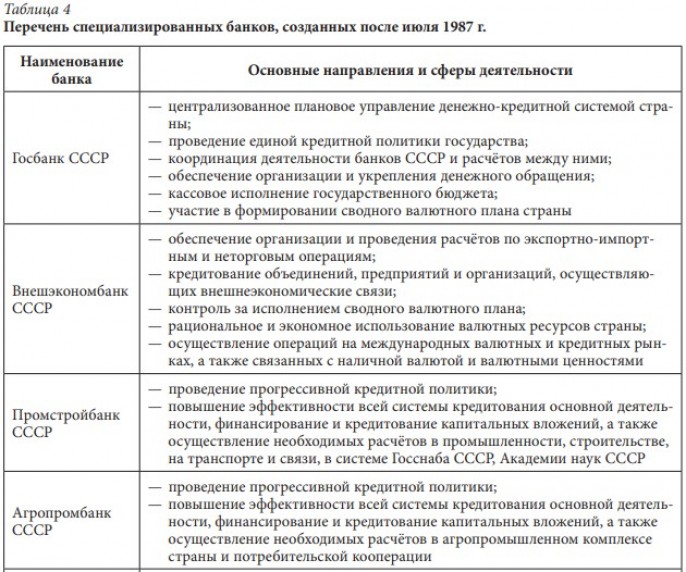

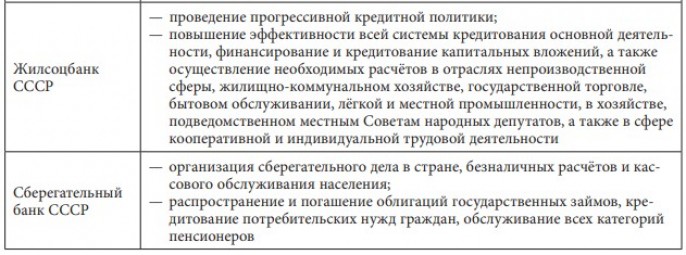

Все перечисленные недостатки вкупе с высоким уровнем монополизации государством системы денежных отношений привели к необходимости формирования новой банковской системы страны. Пленум ЦК КПСС на заседании в июне 1987 г. сформулировал идею о необходимости радикальной реформы финансово-кредитной системы, которая позволила бы реализовать стратегию партии, способствовала бы развитию народного хозяйства страны, повышению эффективности производства, укреплению хозяйственных расчётов, соблюдению режима ресурсосбережения. Институциональная структура банковской системы того периода была очень ограничена, особенно это касалось кредитной составляющей, тормозила развитие отраслей и сфер экономики, финансовая сбалансированность была нарушена. Основной причиной, по мнению ряда авторов, в том числе Р.Г. Кирсанова, стала низкая эффективность работы государственных банков, прежде всего в сфере кредитования и расчётного обслуживания производственных предприятий и населения. Существенным замечанием Центрального Комитета КПСС и Совета Министров СССР стало сформированное желание сделать кредит важнейшим структурно-финансовым инструментом, «обеспечивающим органическое включение товарно-денежных отношений в механизм планового управления экономикой». Также были сформулированы приоритетные направления распределения кредитных денег, в первую очередь они должны быть перераспределены в наукоёмкие и производственные предприятия. Реформа сопровождалась негласным лозунгом «банки ускоряют появление инноваций в СССР» через создание новой специализированной системы банков (см. табл. 4).

Для контроля за созданными специализированными банками и координированием выполнения поставленных планов был создан Совет банков СССР, который подчинялся Госбанку. Банки в своей деятельности должны были опираться на собственные средства; шире использовать кредитный механизм в рамках перехода к рынку. Тем не менее размер процентной ставки по кредиту банки должны были согласовывать с Госбанком СССР, Госпланом СССР и Министерством финансов СССР. Вместе с этим применялась дифференциация процентных ставок за кредиты в зависимости от целей их использования (на плановые, сверхплановые и непредвиденные потребности). Процентная ставка могла быть в дальнейшем увеличена либо уменьшена как ответная реакция на выполнение заёмщиком своих обязательств по кредиту. Требования к заёмщику также проходили процедуру согласования. В тот период также была введена плата за межбанковское кредитование. Появление специализированных банков в СССР стало отправной точкой ухода от государственной банковской монополии и делегирования части полномочий Госбанка, что было отражено и зафиксировано в Постановлении ЦК КПСС и СМ СССР №821 «О совершенствовании системы банков в стране и усилении их воздействия на повышение эффективности экономики». В дополнение к указанному документу принимается Постановление Совета министров СССР от 6 октября 1987 г. №1118 «О перестройке деятельности и организационной структуре банков СССР». В приложениях к нему по каждому специализированному банку приводится перечень организационных структур центральных аппаратов, что отвечает их основным направлениям деятельности, которые были указаны в табл. 4.

Многие скептики того времени не оценили важности реформы 1987 г., аргументируя это тем, что, по сути, ничего не поменялось. Госбанк страны полностью сохранил свои функции, аналогично, как и Внешторгбанк. Действующие ранее сберкассы просто были переименованы в Сберегательный банк СССР, а остальные банки просто получили официальную специализацию. Рост числа банков и их филиалов, отсутствие нужного числа квалифицированных сотрудников, низкий уровень автоматизации банковских систем способствовали увеличению задержек прохождения расчётных документов, появлению конфликтов между исполняющими структурами. Итогом стало невыполнение своих задач специализированными банками. Они должны были обслуживать только определённые сферы деятельности, но по факту обслуживали всех, кто к ним обращался. Большая потребность в кредитах в совокупности с недостатком кредитных ресурсов увеличивали число отказов, что препятствовало развитию предприятий. Нарушались принципы, заложенные в законодательстве о банковской реформе и важности такого финансового инструмента, как кредит. Ключевым противоречием реформы стало желание государства сделать банки более самостоятельными структурами, дать им возможность развивать кредитные инструменты, но фактически они продолжали полностью зависеть от руководства Госбанка, как это и было до реформы. Видимым результатом стал только рост числа проблемных кредитов и убытков предприятий, которые так и не смогли получить кредитные деньги.

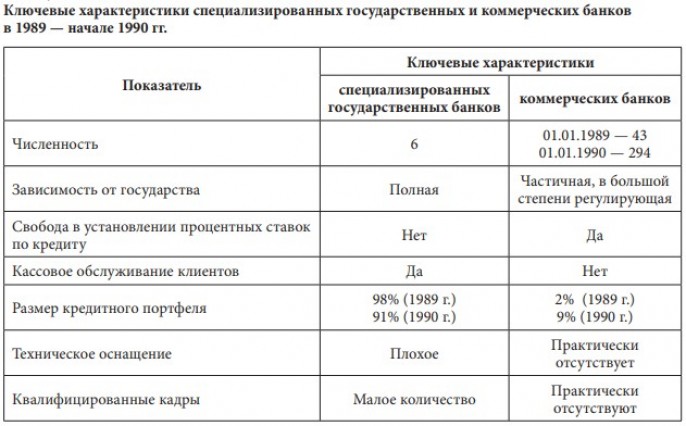

Разочарование от неудачных банковских реформ послужило толчком для начала раскрытия и последующего соединения обоих контуров финансовой системы. Всё началось с отмены государственной монополии внешней торговли в январе 1987 г. Затем спустя полгода 30 июня 1987 г. был принят Закон «О государственном предприятии (объединении)», который предусматривал переход предприятий на хозрасчёт и самофинансирование. Предприятия получили право самостоятельно расходовать свою прибыль, остающуюся после расчётов с государством, в том числе пускать прибыль на заработную плату своих работников. В этом отношении реформа по введению специализированных банков в июле 1987 г. безнадёжно опоздала. Понимание важности срочного внесения изменений в банковскую сферу обосновало необходимость законодательных нововведений, что вылилось в 1988 г. принятием закона о кооперации (Закон от 26.05.1988 №8998-XI «О кооперации в СССР»). Пункт 5 ст. 23 содержит следующую формулировку «Союзы (объединения) кооперативов имеют право создавать хозрасчётные отраслевые или территориальные кооперативные банки». Таким образом, данный закон фактически отменял ранее действующую монополию на функционирование в стране государственных кредитных учреждений. Лето 1988 г. стало отправной точкой в появлении коммерческой банковской деятельности в стране. Первый коммерческий банк (Союз-банк) был зарегистрирован Госбанком СССР в августе 1988 г. И уже в начале 1989 г. общая численность коммерческих банков составляла 43 ед. Период появления коммерческих банков спровоцировал ожесточённую конкурентную борьбу со специализированными государственными банками, которые продолжали свою деятельность в том же режиме, что и раньше. Также в законе «О кооперации в СССР» было указано, что «кооперативы могут страховать своё имущество и другие имущественные интересы в органах государственного страхования, а также создавать кооперативные страховые учреждения, определять условия, порядок и виды страхования». Так закончилась многолетняя монополия государства на страховое дело. Стоит отметить, что кооперативы быстро «подмяли» под себя страховой рынок и стали проводить различные операции по имущественному, кредитному страхованию и страхованию жизни. Ключевые характеристики специализированных государственных и коммерческих банков в 1989 — начале 1990 гг. приводятся в табл. 5.

Несмотря на значительные перемены, связанные с появлением кооперативных банков, в первые несколько лет после этого ключевую роль в банковской сфере страны сохраняли государственные специализированные банки, в особенности Промстройбанк, Жилсоцбанк и Агробанк. Действующее законодательство на тот момент не закрепляло за органами государства контролирующую и регулирующую функцию в отношении кооперативных банков, что требовало немедленного внесения изменений в нормативную базу. Требуемым нормативным актом стало Постановление Совета Министров СССР от 1 сентября 1988 г. №1061 «Об утверждении устава Госбанка СССР» согласно которому Государственный банк Союза Советских Социалистических Республик (Госбанк СССР) является главным банком страны, единым эмиссионным центром, организатором кредитных и расчётных отношений в народном хозяйстве. Также было отмечено, что «Госбанк СССР обеспечивает централизованное плановое управление денежно-кредитной системой страны, регулирует деятельность специализированных, коммерческих, акционерных, кооперативных банков и других кредитных учреждений в СССР…». Ключевые задачи Госбанка были утверждены с условием, что они будут осуществляться «…с участием специализированных банков…». Усиливающаяся конкуренция специализированных государственных и кооперативных банков тормозила развитие последних. В Постановлении Совета Министров СССР от 31 марта 1989 г. № 280 «О переводе государственных специализированных банков СССР на полный хозяйственный расчёт и самофинансирование» было задокументировано, что в целях дальнейшего совершенствования банковского дела, коренного улучшения деятельности государственных банков СССР и их учреждений на местах, повышения их заинтересованности, усиления ответственности за проведение прогрессивной кредитной политики, укрепления платёжной дисциплины в отраслях народного хозяйства и денежного обращения государственные специализированные банки СССР в 1989 г. были переведены на полный хозяйственный расчёт и самофинансирование. Тем не менее многие коммерческие банки оказались втянуты в мошеннические операции и связи с криминальными структурами.

Распад СССР и банковская система

В июне 1990 г. Съездом народных депутатов была принята декларация РСФСР о суверенитете. На основе этой декларации месяцем позже было принято Постановление ВС РСФСР от 13 июля 1990 г. «О государственном банке РСФСР и банках на территории республики». Российское республиканское управление Госбанка СССР и соответствующие органы других специализированных банков были объявлены собственностью РСФСР. В результате необходимо было «преобразовать до 1 января 1991 года учреждения государственных специализированных банков в автономных республиках, краях и областях в коммерческие банки на акционерной или паевой основе». Таким образом, специализированные банки стали преобразовываться в коммерческие, что привело к конфликтам между российскими специализированными банками, Госбанком и Минфином СССР. Подоплёка конфликтов состояла в том, что и Россия как государство, и предприятия, которые, как предполагалось, должны были стать совладельцами коммерческих банков, в 1990 г. сами остро нуждались в финансовых средствах.

Одновременно быстро росла численность коммерческих и кооперативных банков: к концу 1990 г. она составляла уже 1 360. Многие из них были созданы путём преобразования филиалов и отделений бывших государственных специализированных банков. В то же время размер бюджетного дефицита РФ достиг 9,2% ВВП и оставался на этом уровне до конца 1991 г., при этом уровень инфляции составил в 1990 г. — 19%, в 1991 г. — 160%. Дефицит бюджета покрывался кредитными ресурсами Госбанка СССР, что привело к отказу в займах нуждающимся предприятиям. Отсутствие нормативов фондирования для банков со стороны Госбанка тормозило развитие современной рыночной и финансовой инфраструктуры. В результате по факту возникла двухуровневая банковская система. На первом, верхнем уровне находился Госбанк СССР (и его преемник в России), на втором — коммерческие банки. В декабре 1990 г. были приняты три нормативно-правовых акта, которые оформляли эту новую реальность. Первый — Закон №395-1 «О банках и банковской деятельности», принятый ВС РСФСР 2 декабря 1990 г., — действует и сегодня, конечно, со значительными правками и изменениями. Второй документ — Закон СССР от 11 декабря 1990 г. №1828-I «О Государственном банке СССР» оформлял отношения Госбанка СССР с банками республик, включая РСФСР. При этом относительно процентных ставок устанавливалось следующее: «Госбанк СССР осуществляет регулирование уровня банковских процентных ставок в стране путём изменения ставки по кредитам, предоставляемым Госбанком СССР и центральными банками республик». Третий закон — «О Центральном банке Российской Федерации (Банке России)» от 02.12.1990 №394-1. В статье 3 закреплялись основные цели ЦБ РФ. Так, основными целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение эффективного и бесперебойного функционирования системы расчётов.

В новых законах отсутствовало понятие специализированных банков. Для коммерческих банков были введены шесть экономических нормативов, некоторые из них сохранились и в современной редакции документа. Госбанк СССР тогда получил функционал, во многом совпадающий с нынешними задачами ЦБ РФ. Коммерческие банки получили множество новых «рыночных прав»: от выбора своего клиента до установления процентной ставки. Процедура открытия коммерческого банка того периода была достаточно проста, в связи с чем появилось большое количество кредитных институтов. Порой последние обладали весьма сомнительной репутацией.

Коммерческие банки в 1990-1991 гг. предлагали своим клиентам очень скудный набор услуг, кредитование, как правило, было только под залог имущества. В это же время шла быстрая долларизация экономики, и часть банков подпольно проводила валютные спекулятивные операции, которые слабо контролировались Госбанком. Причиной увеличения банковских валютных операций в тот период являлась обязательная продажа государству части валютной выручки. Для этого стали чаще открываться валютные счета, и возникла очередная проблема с регулированием, в данном случае — валютных операций. Остаток валютной выручки оседал на счетах коммерческих банков. Они имели право выкупить валюту, поэтому создавалась ситуация, когда банки искусственно, за счёт скупки валюты, могли поднять её безналичный курс. Основными банками (кроме главного — ЦБ РФ) были тогда Сбербанк и Внешторгбанк, получившие организационно-правовую форму акционерных обществ. До 1991 г. в России не было представительств зарубежных коммерческих банков. В 1989 г. был образован ММБ (Московский международный банк), но это было коммерческое партнёрство отечественного и зарубежного капитала. Впоследствии, когда ЦБ РФ начал выдавать лицензии на осуществление банковских операций, в России стали активно открывать свои «дочки» банки из Франции, Японии, Италии и др. Отсутствие специального законодательства для их деятельности на территории России вынуждало ЦБ РФ регистрировать их в качестве резидента. Позднее нормативное закрепление деятельности иностранных банков в России было отражено в Письме Банка России от 08.04.1993 №14 «Условия открытия банков с участием иностранных инвестиций на территории Российской Федерации».

Острейшей банковской проблемой того периода являлись «фальшивые авизо» или — «чеченские авизо» (последнее название было связано с тем, что основной поток украденных денег направлялся в Чеченскую республику). В одном из интервью Джохар Дудаев рассказывал, как он использовал изъян российской банковской системы: отправлял в Россию липовые бумажки, а обратно получал гружённые деньгами самолеты. Дело в том, что в СССР расчёты по счетам клиентов проводились с использованием извещений Госбанка и его подразделений. Для отмены платежа использовалось извещение «авизо» (уведомление о переводе денег из одного филиала банка в другой, для чего указывались данные МФО — межфилиального оборота). Все банковские документы о переводах передавались по телетайпу с использованием шифровальной техники. Данная схема в ситуации, когда число банков было минимально, сводила риски мошеннических операций к нулю. После распада СССР число банков увеличилось в разы, количество расчётно-кассовых операций также выросло; причём они проводились не между филиалами одного банка, но между разными организациями. Схему с «фальшивым авизо» можно представить в виде совокупности следующих этапов: 1) мошенник формировал поддельное платёжное поручение от имени фирмы в определённый банк; 2) на основании этого платёжного поручения деньги переводились в другой банк, на счёт «нужной» фирме; 3) банк, со счёта которого были списаны деньги, обнаружив фальшивку, посылает авизо банку-получателю об ошибочно отправленном платёжном поручении, отменяя платёж. Однако представители фирмы, на счёт которой были перечислены деньги, уже их обналичили; 4) деньги возвращаются в банк-отправитель, «ошибочно» перечисленная сумма покрывается за счёт средств ЦБ РФ, в котором открыты корреспондентские счета отправителя и получателя. Самым сложным было раздобыть бланки авизо, но в то время, это было нетрудно сделать. Слабым местом в расчётах была редкая проверка финансовых бумаг (не чаще одного раза в месяц, в отличие от МФО, где сверка проводилась каждый день). К этому моменту мошенники успевали не только получить, но и благополучно потратить деньги.

Многие финансисты признавали, что «фальшивые авизо» не могли бы появиться без участия людей, имеющих доступ к информации Банка России. Часть полученных через эту схему наличных денег тут же переводилась в доллары, что приводило к резкому падению курса рубля и раскручиванию инфляции. Динамика преступлений с фальшивыми авизо характеризуется следующими цифрами: 1992 г. — 328 дел, ущерб по которым составил свыше 94 млрд руб.; 1993 г. — 469 дел, ущерб — 148 млрд руб.; 1994 г. — 120 дел, ущерб составил — 175 млрд руб. Следственной частью СК МВД РФ в период в 1992–1994 гг. расследовалось 11 уголовных дел, по которым проходит 2 393 фальшивых авизо на сумму свыше 113 млрд руб. В мошеннических действиях с поддельными авизо преступниками использовались в качестве отправителей более четырехсот «фирм-однодневок» и коммерческих банков. Обналичивание похищенных сумм производилось с участием 892 банков и 1 547 предприятий, расположенных в 68 регионах Российской Федерации. Ситуация с «фальшивыми авизо» вынудила Банк России не только пересмотреть порядок отправления платёжных поручений, ускорить процедуру их обработки, усовершенствовать процедуру обмена финансовой информацией, но и внедрить новые бланки со специальными криптографическими шифраторами. Схема с фальшивыми авизо была перекрыта в конце 1994 г.

Другой ключевой проблемой банковского сектора того периода была необходимость обособления экономики РСФСР и экономик бывших союзных республик для разделения эмиссии. Бывшие союзные республики активно наращивали эмиссию безналичных денег, что переносило инфляцию в зону РСФСР. Решение предполагало срочное создание единого эмиссионного центра, созданного на принципах банковской системы РСФСР. При этом Госбанк продолжал активно кредитовать страны СНГ в ущерб российской экономике. 26 декабря 1991 г. СССР прекратил свое существование, а российская банковская система стала суверенной.

Окончательный суверенитет банковской системы: 1992–1994 гг.

Суверенитет банковской системы России был констатирован в Указе Президента РФ от 21 июня 1992 г. №636 «О мерах по защите денежной системы Российской Федерации». Расчёты внутри СНГ стали осуществляться по принципу международных расчётов, в пределах остатков на корреспондентских счетах, что снизило кредитную нагрузку на ЦБ РФ. Весь рассматриваемый период для банковской системы был крайне сложен. С одной стороны, дефицит бюджета способствовал росту инфляции, с другой — попытка ограничить кредитную эмиссию вела к дефициту денег, что в ряде случаев приводило к попыткам ввести свои региональные валюты. Центральный банк летом 1992 г. действовал по двум наиболее критичным направлениям, были проведены: 1) взаимозачёт долгов промышленных предприятий, что позволило уменьшить долю просроченных платежей и избежать массовых банкротств предприятий; 2) дополнительная эмиссия, в связи с чем ЦБ РФ получил возможность кредитовать коммерческие банки. Коммерческий банк того периода можно было охарактеризовать следующим образом: недостаток ликвидности, малое число кредитных операций, большое количество спекулятивных и арбитражных сделок (с учётом гиперинфляции такие процедуры приносили высокий доход), отсутствие понимания банковских рисков, низкий уровень квалификации и профессионализма сотрудников

Значительный рост цен, вызванный инфляцией в 1992 г., поставил на грань банкротства множество производственных предприятий, которые были вынуждены изыскивать дополнительные финансовые ресурсы, в том числе через кредит. Из-за риска невозвратов кредитов банки сильно ужесточили правила их выдачи, процентные ставки также выросли (для юридических лиц ставка могла достигать 100% годовых, на рынке МБК до 50% годовых), банки старались выдавать краткосрочные кредиты до трёх месяцев. Часть коммерческих банков вообще отказалась на какое-то время от проведения кредитных операций. Опасаясь за сохранность средств, инвестированных в акции коммерческих банков, учредители стали забирать свои доли из уставного капитала. Последний оказывался ниже минимума, установленного Банком России, что вело коммерческие банки к банкротству. Цель монетарной политики 1992-1993 гг. немного схожа с тем, что предпринимает Банк России и сейчас, только тогда ситуация была намного критичнее. Желание в срочном порядке снизить уровень инфляции сопровождалось необходимостью уменьшения кредитных средств в обращении, что способствовало кризису на рынке ссудного капитала. Тем не менее в 1993 г. продолжился рост числа коммерческих банков, на конец года их стало 2 019. Банк России начал более жёстко отслеживать и регулировать их деятельность, в том числе отзывая лицензии. В 1993 г. Банком России по причине выявленных нарушений было закрыто 143 кредитных организации, в 1994 г. — 110. Основные проблемы банков были связаны с неисполнением требований законодательства и ЦБ РФ: часть осуществляла отдельные банковские операции без лицензии, у некоторых деятельность была убыточной. Как правило, ликвидация происходила на добровольной основе, через реорганизацию и объединение, остатки имущества сливались в действующие банки.

Слабость законодательной базы стала остро ощущаться в 1994 г. Результатом стал Указ Президента РФ от 10.06.1994 №1184 (ред. от 27.04.1995) «О совершенствовании работы банковской системы Российской Федерации». В нём вводились следующие новации: 1) введение обязательных проверок всех коммерческих банков не реже одного раза в два года; 2) активное развитие потребительского кредитования. В рамках этого же документа было принято предложение Банка России о выдаче лицензий на совершение банковских операций иностранным банкам на территории Российской Федерации при условии соблюдения соответствующими государствами принципа взаимности в отношении российских банков, открывающих свои филиалы, представительства, дочерние и совместные учреждения за рубежом. Первая половина 1994 г. была относительно стабильной. В начале года вошло в действие Положение о порядке формирования фонда обязательных резервов коммерческих банков и кредитных учреждений в Центральном банке Российской Федерации, согласно которому были закреплены следующие нормы обязательных резервов: по счетам до востребования — 20%; по срочным обязательствам коммерческого банка и кредитного учреждения — 15%. Постепенно стала увеличиваться разница между крупными и мелкими банками, прежде всего за счёт увеличения уставного капитала первых.

В 1994 г. был официально закреплён статус взаимозачётов в Постановлении Правительства РФ от 9 августа 1994 г. №907 «О проведении на территориях субъектов Российской Федерации взаимных зачётов задолженностей предприятий». Однако и до законодательного закрепления данная система расчётов между предприятиями активно применялась, начиная с 1990-х гг. При этой схеме предприятия обменивались дебиторской задолженностью друг друга. О механизме взаимозачётов можно судить, например, по интервью Андрея Вавилова (бывший первый заместитель министра финансов РФ) журналу «Профиль», 2000, №12, 3 апреля: «Выявлялись должник и получатели бюджета, определялся коммерческий банк, у которого были клиенты-бюджетники и который выступал в некотором роде в роли клиринговой палаты. Конечно, взаимозачёты — это плохо. Все на них рассчитывают и вообще перестают платить — даже те, у кого реально есть деньги и кто действительно может заплатить. Я всегда был против зачётов и всегда выступал за их отмену…». В конечном счёте, взаимозачёты превратились в мошенническую схему перевода денег. В этом же году началось массовое появление в России денежных суррогатов. Предпосылками их появления стал кризис неплатежей в бюджет и между предприятиями в 1991 г. Чаще всего это были банкноты, изготовленные кустарным способом, которые обращались на локальном уровне: предприятии (купоны — АО Мелеузовский пищекомбинат, эквиваленты — ПО Химический комбинат Енисей, расчётные билеты — комбинат Тувакобальт; многообразие чеков и расписок на определённые суммы) или регионе (уральские франки — в Свердловской области, «немцовки» — в Нижегородской области). Однако ст. 75.1 Конституции РФ гласит: «Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются». Учитывая взаимозачёты, можно сказать, что денежно-кредитной системе РФ угрожал распад.

В середине 1994 г. произошёл обвал курса акций знаменитой МММ (фактически представлявшей один из суррогатов ценных бумаг), мелкие банки стали ощущать проблемы с ликвидностью — начались проблемы с выплатами по вкладам. На тот момент закон о страховании вкладов был только на стадии обсуждения. Появление финансовых пирамид и их успешность — закономерный провал депозитной политики Банка России. Процентные ставки по вкладам в Сбербанке были низкими и непривлекательными, а в коммерческих банках население отказывалось размещать депозиты из-за высоких рисков. В 1995 г. варианты суррогатов будут закреплены на законодательном уровне. Ещё в 1994 г. начался выпуск казначейских обязательств (КО). Это были векселя Минфина России, выдаваемые вместо бюджетных ассигнований, которые можно было перепродать с дисконтом. Отменили их в начале 1996 г. В Приказе Минфина РФ от 29 декабря 1995 г. № 924 «О предоставлении казначейских налоговых освобождений» было прописано, что «В целях погашения части задолженности федерального бюджета по расходам Минобороны России и нормализации финансового положения предприятий и организаций, выполняющих работы и оказывающих услуги в интересах этого Министерства предоставляются казначейские налоговые освобождения (КНО)». Отменили их в середине 1996 г. В конце лета 1994 г. вводится документ «Временное положение о временной администрации по управлению коммерческими банками и другими кредитными учреждениями», что сопровождается массовыми отзывами лицензий и укрупнениями банков в данный период. Банк России также проводит активные мероприятия по снижению объёма валюты в наличных расчетах.

На рынке кредитования юридических лиц бушевал кризис. Слишком высокая учётная ставка ЦБ РФ стала неподъёмной для банков. Деятельность четверти всех коммерческих банков была убыточной. Среди основных операций коммерческих банков 1994 г. можно выделить дилерскую деятельность по продаже ГКО и ОФЗ. В банковской системе РФ началась активная реструктуризация активов в пользу данных ценных бумаг по следующей схеме:

1) продажа валюты на ММВБ;

2) получение рублей за продажу валюты;

3) покупка ГКО или ОФЗ;

4) погашение ГКО или ОФЗ;

5) покупка валюты на ММВБ.

Цель такой «реструктуризации» заключалась в получении дохода от разницы между стоимостью валюты, чаще всего это были доллары. Рубль слабел, Банк России пытался предотвратить его дальнейшее падение, тратя свои валютные резервы.

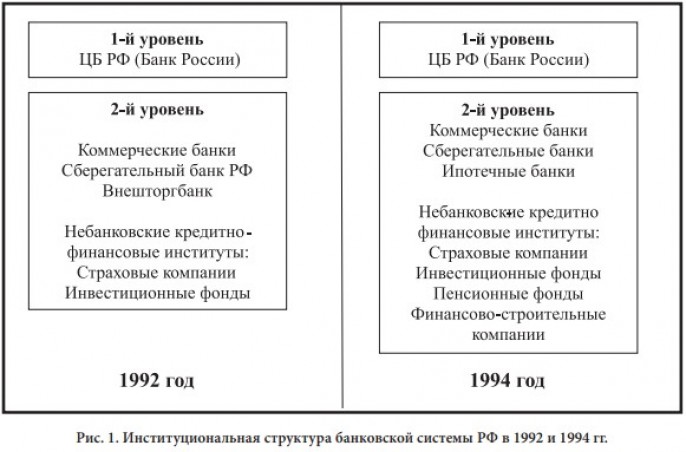

11 октября 1994 г. вошло в историю финансовой системы РФ как «чёрный вторник», рубль очень сильно просел (курс 3 926 неденоминированных руб. за 1 долл.). Председатель Банка России В.В. Геращенко был отправлен в отставку, — его определили как основного виновника произошедшего. Уже через два дня курс стабилизировался практически на докризисном уровне (курс 2 900 руб. за 1 долл.), но инфляция осталась высокой. Многие коммерческие банки заработали неплохую прибыль на проведении спекулятивных операций в эти дни. Потенциальная прибыль только от покупки валюты 10 октября и её продажи 11 октября составила более 10 000% годовых. Подавляющее большинство коммерческих банков в этот период вообще не занималось кредитными операциями. Их прибыль формировалась через многочисленные валютные операции «купи–продай», в том числе за счёт разницы котировок наличных и безналичных валют (от 2 до 4%), а также за вознаграждения за вывод денежных средств за рубеж, что способствовало периодически возникающим валютным кризисам. На фоне функционирования ММВБ активно развивался рынок прямых межбанковских сделок (в 1994 г. объёмы операций на межбанковском рынке примерно в 20 раз превысили обороты биржевых торгов). Впервые Центральный банк начал вести учёт обменных точек валюты. На рис. 1 представлена институциональная структура банковской системы РФ в 1992 и 1994 гг.:

Институциональная структура банковской системы 1992 г. была уже схожа с банковскими структурами развитых стран. Адаптация зарубежной модели вызывала много проблем. В частности, важной проблемой была неразделённость на втором уровне фондовых (инвестиционных) и кредитных операций. Двухуровневая структура конца 1994 г. была более ориентирована на потребности рыночной экономики того периода. Если верхняя часть второго уровня была относительно стабильна, работала на рыночных принципах и находилась под надзором регулятора в лице Банка России, то небанковские кредитно-финансовые институты практически не контролировались, что привело к появлению на их основе множества «финансовых пирамид».

Заключение

Развитие банковской системы данного этапа институционального развития было обусловлено и ограничено экономической и политической ситуацией в стране, «неразвитостью» законодательной базы. Владельцы коммерческих банков часто являлись представителями криминального бизнеса, которые открывали банк для реализации серых схем работы своих предприятий или перевода привлечённых средств на Запад. Именно тогда в РФ появились понятия «банк-однодневка» и «карманный банк». Естественно, что на фоне такой ситуации доверие к коммерческим банкам у населения отсутствовало. В начале появления коммерческих банков были известны случаи, когда в перечне операций были такие, как торговая и страховая деятельность, что в современной банковской сфере недопустимо. Формирование двухуровневой банковской системы в России происходило очень сложно. Многочисленные ошибки руководства страны, различные коррупционные схемы, «обворовывание государства» тормозили развитие банковского сектора. Конец 1994 г. сопровождался массовым оттоком средств физических лиц со своих сберегательных счетов. Отток капитала из страны только за 1994 г. составил 14,4 млрд долл., что осуществлялось при использовании «пробелов» в банковском и валютном законодательстве. Банк России в большей степени боролся с инфляцией и слабым курсом рубля и в меньшей степени контролировал деятельность коммерческих банков, что вызывало дефицит банковских услуг в отдельных городах и регионах. Около 60% всех банков и их филиалов располагалось на 20% территории всей страны, чаще всего в крупных городах. Положительным фактором развития в анализируемый период стал экстенсивный рост числа банков. Низкий уровень вмешательства Банка России способствовал быстрому развитию как банковской системы, так и небанковских финансовых институтов. Смещение с поста В.В. Геращенко, который был противником жёсткого регулирования и надзора, снижение доходов Банка России, увеличение инфляционных ожиданий, тяжёлая экономическая ситуация в стране оказали серьёзное отрицательное влияние на состояние банковской системы, что и привело к очередному банковскому кризису в августе 1995 г.

Синиченко Олеся Андреевна - к.э.н., доцент, кафедра экономики и финансов ЧОУ ВО Таганрогский институт управления и экономики

Источник: журнал «Вопросы теоретической экономики» № 2 2024