Введение

Последние 35 лет после распада биполярной системы в 1990-х годах в условиях сокращающихся военных бюджетов европейские производители больше не могут поддерживать существующие научно-исследовательские и производственные мощности исключительно на национальной основе. Необходимые расходы слишком высоки для любого национального правительства, а национальный рынок слишком мал. Несмотря на текущие заявленные расходы на оборону, в условиях современной геополитической напряжённости эти факты остаются неизменными. Таким образом, сокращение количества компаний и консолидация спроса являются жизненно необходимым условием для европейских правительств. Неоднозначный характер консолидации в Европе в 1990-2020 годы стимулировал компании к развитию экспорта, поглощению зарубежных предприятий и активному освоению мировых рынков. Процесс консолидации оборонных компаний в Европе протекал гораздо медленнее, чем в США. Там, после события, известного как «тайная вечеря» (the Last Supper), за пять лет (с 1993 по 1998 годы) число компаний сократилось со 108 до пяти. Эти пять компаний и по сей день составляют основу оборонно-промышленной базы Соединённых Штатов. Это связано с нежеланием европейских стран терять компетенции, технологии и рабочие места. Тем не менее экономические факторы в виде высоких расходов на НИОКР (научно-исследовательские и опытно-конструкторские работы) и небольших размеров рынка оказывают давление на национальные амбиции европейских стран. В условиях нарастающей напряжённости в международных отношениях и снижения интереса США к Европе европейские страны вынуждены брать на себя всё бо́льшую ответственность за собственный регион. Следовательно, изучение состояния европейской оборонной промышленности и растущего спроса на системы вооружений, особенно в Центральной Европе, приобретает особую актуальность.

Классификация оборонно-промышленной базы Европы по основным отраслям является инструментом, упрощающим анализ обширного массива оборонных компаний. Исходя из этого, целью настоящего исследования стало изучение факторов, лежащих в основе системной проблемы фрагментации европейского оружейного рынка. Следовательно, первой задачей исследования стало изучение степени консолидации европейских оборонных компаний как на уровне отраслей, так и на уровне стран. Вторая задача исследования заключалась в оценке размера рынка каждой отрасли, а также количества и размера компаний, действующих в каждой из них.

Военно-морской сектор

За последние полвека большая часть гражданского судостроения была постепенно перемещена в такие страны, как Южная Корея и Япония. В Европе существует порядка 10 крупных компаний, строящих военные корабли. Небольшого размера верфи принимают заказы как на гражданские, так и на военные суда и специализируются на обслуживании, ремонте и постройке, как правило, сторожевых кораблей водоизмещением менее 1 000 т. Нередко такие верфи либо закрываются из-за неплатёжеспособности, либо их поглощают более крупные, в основном европейские, компании. Авианосцы, эсминцы, фрегаты, корветы способны производить в Великобритании, Франции, Германии, Италии, Испании. Подлодки – в Великобритании, Франции, Германии, Швеции. Небольшого размера судостроительными мощностями также обладают Нидерланды, Норвегия, Дания, Польша, Финляндия и Греция. Сегодня электронные системы, гидролокаторы, радары, навигационное оборудование, системы вооружений составляют 60-70% от общей стоимости корабля. Такие компании как Thales и Indra Sistemas поставляют электронное оборудование, компании Raytheon Technologies, MBDA и др. обеспечивают ракетными технологиями, компании Atlas Electronics (подразделение ThyssenKrupp Marine Systems) и пр. предоставляют гидролокаторы, другие компании, такие как Rolls Royce (Великобритания), MTU (Германия) и др., производят двигатели для военных кораблей. Оборот трёх американских судостроительных компаний составил в 2024 году около 43 млрд долл. Оборот 10 европейских верфей в 2024 году составил около 20 млрд долл. (см. табл. №1).

двойной клик - редактировать изображение

Европейский военный судостроительный рынок мал из-за большого количества участников и заказа малого количества кораблей. В 2024 году оборот европейских военных судостроительных компаний вырос. Так, в 2024 году итальянская компания Fincantieri завершила заказы на военные корабли на сумму около 45,3 млрд евро (или 167 судов), что является значительным ростом по сравнению с 2023 годом. В стоимостном выражении бо́льшая часть (75%) была направлена на европейские верфи, а оставшиеся 25% (или 46 судов) – на экспортный рынок. Однако вес европейской отрасли в области судостроения значителен – в 2024 году общая стоимость программ, приобретённых сетью европейских верфей у европейских и иностранных флотов, составила 45% от стоимости заказов во всём мире. Таким образом, конкурентоспособность европейских компаний на мировом рынке высока. Экспорт оружия играет значительную роль, и во многих компаниях доля экспорта составляет более 50% их оборота. Однако в последние годы некоторые компании получили больше заказов внутри Европы, чем в других странах. Европейские судостроители достаточно успешны в продаже фрегатов/корветов и подводных лодок по всему миру. Например, дизель-электрические подводные лодки немецкой компании ThyssenKrupp Marine Systems (TKMS) стоят на вооружении Аргентины, Бразилии, Чили, Колумбии, Эквадора, Египта, Греции, Индии, Индонезии, Южной Кореи, Сингапура, Перу, Южной Африки, Турции и Венесуэлы. Дизель-электрические подлодки французской компании Naval Group состоят на вооружении таких стран, как Испания, Португалия, Нидерланды, Чили, Малайзия, Индия, Южная Африка, Бразилия, Индонезия и Пакистан.

двойной клик - редактировать изображение

По-видимому, после сокращения американских судостроительных компаний после 1993 года в связи с разрушением биполярной системы и, как следствие, сокращения оборонных бюджетов европейские компании заняли освободившиеся ниши на мировом судостроительном рынке. Таким образом, сильная фрагментация европейской военно-морской отрасли стимулировала компании увеличивать доход за счёт экспорта, что в итоге повлияло на присутствие европейских компаний практически во всех странах мира. Тем не менее распад биполярной системы в начале 1990-х годов также повлиял и на европейские компании. Процесс интеграции европейских компаний в оборонной сфере протекает медленно и до сих пор не завершён. Это резко контрастирует с ситуацией в США, где консолидация оборонно-промышленного комплекса произошла в период с 1993 по 1998 годы. Тогда из 108 компаний осталось всего пять, которые и по сей день составляют основу американской оборонной промышленности.

Судостроительные компании в Европе быстрее объединялись на уровне стран, чем на общеевропейском уровне. Например, компания Babcock поглотила компанию VT Group и верфь в Девонпорте (Devonport). Французские же компании Thales и Naval Group были реструктурированы. Naval Group купила военно-морское подразделение компании Thales. Также среди европейских компаний для достижения общих потребностей в системах вооружений распространена кооперация. Так, французские компании Thales и DCNS (Naval Group) и итальянская Finmeccanica (Leonardo) в 1993 году создали консорциум GEIE EuroTorp с целью разработки противолодочной торпеды MU90. На современном этапе начинаются процессы интеграции уже на общеевропейском уровне. Например, французская Naval Group и итальянская Fincantieri создали совместное предприятие Naviris с равными долями в рамках франкоитальянского правительственного соглашения. Основная деятельность Naviris касается проектов по экспортным закупкам и некоторых проектов в рамках франко-итальянских программ, таких как модернизация четырёх фрегатов ПВО Horizon и НИОКР в рамках проекта PESCO, таких как сторожевые корабли European Patrol Corvette к 2030 году.

В Германии все три немецкие судостроительные компании (TKMS, Naval Vessels Lürssen и German Naval Yards Kiel/Privinvest) участвуют в совместных программах (например, новый немецкий проект F126) и ведут переговоры о сотрудничестве. Немецкие компании TKMS и Naval Vessels Lürssen сотрудничают по фрегату F125 класса BadenWürttemberg и корвету K130 класса Braunschweig. Семейная компания Lürssen объявила, что хочет расширить военноморское подразделение и вступить в постоянное сотрудничество в области военного судостроения с German Naval Yards Kiel (Privinvest). Компания Naval Vessels Lürssen в будущем может приобрести у компании Privinvest подразделение German Naval Yards Kiel. Немецкая группа ThyssenKrupp рассматривает несколько вариантов объединения в стратегический военно-морской альянс своего военного подразделения Thyssen Krupp Marine Systems (TKMS), начиная от объединения с итальянской Fincantieri и заканчивая созданием национальной немецкой компании-чемпиона с Naval Vessels Lürssen и German Naval Yards Kiel (Privinvest). Таким образом, TKMS стремится консолидировать судостроительную отрасль в Германии и Европе и намерена играть в этом ведущую роль. Германия впервые отдала управление строительством и проектирование фрегата F126 нидерландской компании Damen. Это свидетельствует о тенденции к интеграции и созданию общего европейского рынка вооружений.

Также важно отметить, что европейские компании активно занимают американский рынок. Так, норвежская компания Kongsberg выиграла американский тендер на разработку противокорабельной ракеты Naval Strike Missile (NSM). Итальянская компания Fincantieri была выбрана ВМС США для строительства фрегатов класса Constellation на основе франко-итальянского фрегата FREMM. В рамках американской программы Constellation также был выбран противолодочный гидролокатор переменной глубины CAPTAS-4 французской компании Thales.

Столкнувшись с загруженностью военно-морских верфей США и связанной с этим растущей неопределённостью относительно сроков поставки подводных лодок в рамках военно-политического блока АУКУС (AUKUS), контр-адмирал в отставке Питер Бриггс (Peter Briggs) 5 декабря 2024 года выступил за возврат к проекту французской компании Naval Group, на этот раз с ядерной силовой установкой. Хотя Франция до сих пор воздерживалась от экспорта ядерных технологий из-за вопросов нераспространения, соглашение AUKUS 2021 года создало прецедент и открыло дверь для некоторых потенциальных клиентов, таких как Бразилия или Индия. Так, бразильская подлодка Álvaro Alberto, которая строится на основе французской дизель-электрической подлодки Scorpène в рамках соглашения о стратегическом партнёрстве, подписанного Францией и Бразилией в 2008 году, будет обладать атомной силовой установкой. Строительство лодки началось в 2024 году, спуск на воду ожидается в 2029 году. Бразилия станет, наряду с Австралией, первым неядерным государством, которое будет обладать такой подлодкой.

Аэрокосмический сектор

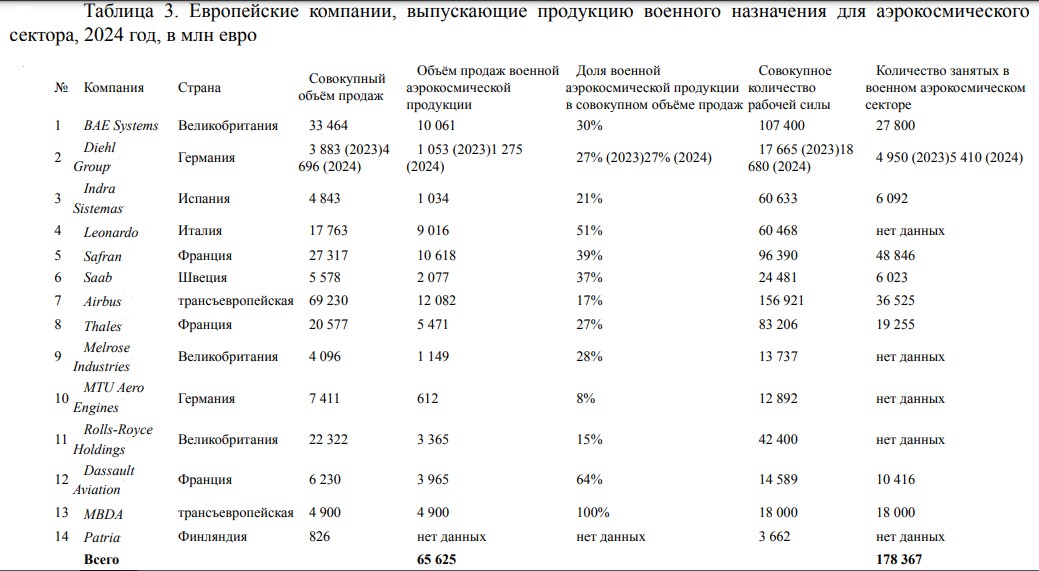

Объём рынка военной аэрокосмической промышленности в Европе в 2024 году оценивается в примерно 66 млрд евро. Количество занятых в этой отрасли составляет около 178 000 человек (см. табл. №3).

двойной клик - редактировать изображение

В европейской аэрокосмической отрасли работает пять основных подрядчиков: Airbus, BAE Systems, Leonardo, Dassault Aviation и Saab. Высокотехнологичной составляющей отрасли являются производители авиадвигателей (см табл. №4).

двойной клик - редактировать изображение

В авиационном секторе национальные правительства пришли к осознанию того, что разработка и производство современных систем оружия слишком дороги. Поэтому правительства настаивали на разделении затрат по созданию авиационной техники между странами и компании соответствующим образом корректировали свои стратегии. В результате совместные программы вооружений стали обычной практикой в Европе и почти все проекты по закупке военных самолётов являются совместными инициативами нескольких европейских государств. Компания MBDA, наряду с Airbus, является примером крупного транснационального слияния в европейской аэрокосмической промышленности. На момент слияния компании MBDA в ракетостроительном секторе сложились условия, которые способствовали более тесному сотрудничеству по ряду причин. Сектор был сильно фрагментирован, то есть на рынке сосредоточилось большое количество компаний. Возросла международная конкуренция со стороны традиционных игроков, особенно из США (Raytheon Technologies и Lockheed Martin) и европейских стран (французская Thales, немецкая Diehl и шведская Saab), а также компаний из других регионов мира. В то же время интернационализация и экспорт становились всё более важными факторами в условиях низкого внутренне-европейского спроса. Наконец, новые технологии требовали более высоких инвестиций в НИОКР. Необходимость финансировать возрастающее количество проектов из собственных средств побудила компании к консолидации ресурсов в сфере научных исследований. Таким образом, в европейском оборонном секторе, в частности в ракетостроительной отрасли, сложились подходящие условия для крупного транснационального слияния.

Стоит отметить, что крылатая дальнобойная ракета SCALP-EG/Storm Shadow, совместно разработанная в 1994 году компаниями Matra (Франция) и British Aerospace/BAe (Великобритания) в рамках интегрированной компании Matra BAe Dynamics, легла также в основу консолидации европейской ракетостроительной отрасли, когда в 1996 году выиграла тендер у американской McDonnell Douglas, американо-североирландской Texas Instruments/Short Brothers, американо-британской Hughes/Smiths Industries, немецко-шведской Daimler-Benz Aerospace/Bofors, британской GECMarconi и израильской Rafael конкурсными объединениями. После слияния англо-французской компании MBDA последовал этап консолидации, после которого в 2024 году компания достигла оборота в 5 млрд евро, 18 тыс. рабочих мест и с общим портфелем заказов на 37 млрд евро.

Eurodrone (European MALE RPAS) – это другая значительная программа в европейской военной аэрокосмической отрасли. В программе участвуют Франция, Германия, Италия и Испания в лице компаний Airbus, Dassault Aviation и Leonardo. Первые поставки ожидаются в 2029 году. Параллельно этот проект был включён в программу PESCO по общеевропейской системе дистанционно пилотируемых самолётов с тем же названием “European MALE RPAS”, к которому присоединилась Чехия, но данная программа не касается закупки системы, а призвана лишь выяснить все аспекты общеевропейской эксплуатации данного типа самолёта. Великобритания разработала свой аналог общеевропейского боевого БПЛА под названием “BAE Systems Mantis”. Европа также сохранила передовые позиции в разработке военно-транспортных платформ (A400M). Кроме того, многоцелевой самолёт-заправщик Airbus A330 (Multi Role Tanker Transport, MRTT) зарекомендовал себя как ведущая система для дозаправки в воздухе.

Европейские компании из аэрокосмического сектора активно захватывают мировые рынки, но особенно важно отметить, что происходит наступление на американский рынок. Примером может послужить шведский авиационный комплекс радиообнаружения и наведения (airborne early warning and control, AEW&C), который раньше был монополией США в Европе благодаря Boeing E-3 Sentry (Airborne Warning and Control System, AWACS), но теперь его преемник Boeing E-7 Wedgetail конкурирует с радиолокационной системой Saab GlobalEye. Так, шведский самолёт радиообнаружения и наведения Saab 340 AEW&C эксплуатируется в Объединённых Арабских Эмиратах. Его радиолокационная система Saab Erieye, предшественница системы GlobalEye, в настоящее время эксплуатируется на самолётах Бразилии, Греции, Мексики, Пакистана, Польши, Саудовской Аравии и Таиланда. Для морского наблюдения радиолокационная система GlobalEye может использовать радар Erieye, а также специальный морской радар наблюдения Leonardo Seaspray с активной фазированной антенной решёткой/АФАР (Active Electronically Scanned Array/AESA). Вместе они могут обнаруживать объекты размером с гидроциклы или перископы подводных лодок на больших расстояниях.

Роль GlobalEye в морском наблюдении может представлять особый интерес и для Канады, поскольку страна стремится увеличить присутствие в Арктике. Предлагая установить систему на самолеты Global 6000 и Global 6500 компании Bombardier, Канада получит платформу местного производства, что обеспечит различные промышленные преимущества с точки зрения рабочих мест и вовлечения канадских компаний в глобальную цепочку поставок. Таким образом, будущий шведский самолёт Saab 340 AEW&C может стать частью американо-канадского Командования воздушно-космической обороны Северной Америки (U.S.-Canadian North American Aerospace Defense Command, NORAD), посредством которого Канада проявляет всё больший интерес к участию в американской оборонной программе Golden Dome.

Европейская ракетостроительная подотрасль также зарекомендовала себя в качестве мирового лидера в области передовых ракетных технологий. Британо-французская компания MBDA разработала управляемую ракету Meteor класса «воздух-воздух» с радиолокационным наведением на цель вне зоны видимости пилота, считающуюся самой передовой ракетой этого класса на рынке, превзойдя своего американского конкурента AIM-120 AMRAAM. В отличие от последнего, прямоточная воздушно-реактивная двигательная установка ракеты Meteor обеспечивает постоянную скорость более 4 Маха до момента столкновения с целью и непревзойденную манёвренность.

Отдельно можно отметить зарождение новых подсекторов в аэрокосмическом секторе. Например, такие как беспилотные системы или объединение беспилотных систем с системами ПВО/ПРО и искусственным интеллектом. Так, американская гражданская компания Anduril, работающая в сфере искусственного интеллекта, создала БПЛА Roadrunner-M, который, работая роями и в связке с радарами, способен функционировать как универсальный комплекс ПВО/ПРО (в том числе перехватывать БПЛА), то есть выполняет разведывательные функции, проводит непрерывное наблюдение за воздушным пространством, работает как барражирующий боеприпас и имеет возможность вернуться на базу. Также в Европе активно развивается космический подсектор. Помимо французского семейства космических ракет-носителей Ариан (Ariane), испанская компания PLD Space разработала достаточно востребованные для Европы в условиях современной геополитической обстановки многоразовые ракеты-носители Miura 1 и Miura 5, а также собственные двигатели для них TEPREL. Кроме того, немецкая компания Isar Aerospace также разрабатывает двухступенчатую ракету-носитель.

Сектор сухопутных вооружений

В европейском секторе производства сухопутных вооружений насчитывается около 10 значимых компаний (BAE Systems, Chemring Group, Diehl, General Dynamics European Land Systems/GDELS, Leonardo, KNDS (Krauss-Maf ei Wegmann+Nexter Defence Systems), Patria, Rheinmetall, Thales, Saab). Объём рынка оценивается примерно в 46 млрд евро, а занятость составляет около 83 000 человек. Крупнейшие производственные мощности расположены во Франции, Великобритании и Германии (см. табл. №5).

двойной клик - редактировать изображение

Существуют также небольшие предприятия, например шведские Bofors и Hägglunds (BAE Systems), итальянская OTO Melara (Leonardo), швейцарская Oerlikon (Rheinmetall) и др. Американская компания General Dynamics с целью упрочить свои позиции в секторе сухопутной техники скупила европейские небольшие предприятия в Германии (Eisenwerke Kaiserslautern/EWK), в Испании (Santa Bárbara Sistemas), в Швейцарии (MOWAG) и в Австрии (Steyr-Daimler-Puch Spezialfahrzeug GmbH/SSF) и организовала европейское подразделение General Dynamics European Land Systems (GDELS). Также существуют небольшие компании в Бельгии (John Cockerill), в Дании (Terma), в Словакии компания DMD Group объединяет четыре компании: Konštrukta-Defence, Konštrukta-Servis, ZTS-Špeciál и ZVS holding, в Чехии – компания Czechoslovak Group, в Польше – PGZ. Испания пытается восстановить собственную промышленную базу по производству наземной техники (SAPA Placencia, Escribano Mechanical & Engineering, TESS Defence и UROVESA). Вместе с тем существуют компании, основной бизнес которых ориентирован на гражданскую продукцию; тем не менее они активно участвуют в разработке военной техники – это итальянская компания Iveco (владелец – итальянская семья Аньелли), чешская Tatra (Czechoslovak Group), немецкая Man (владелец – немецкая семья ПоршеПиех). В подсекторе боеприпасов и спецхимии участвуют французский конгломерат Eurenco, французская компания KNDS France, скандинавский конгломерат Nammo и немецкая компания Rheinmetall.

Наиболее заметным событием последних лет в секторе производства наземной техники является слияние французской компании Nexter и немецкой Krauss-Maf ei Wegmann (KMW+Nexter Defence Systems, KNDS). Наблюдается также большое количество кооперационных проектов. Например, сотрудничество между Rheinmetall, KMW и Nexter по будущей наземной системе Main Ground Combat System (MGCS) или совместное предприятие между Rheinmetall и BAE Systems (Rheinmetall BAE Systems Land, RBSL).

За последние 35 лет в отрасли производства сухопутного вооружения было испробовано достаточное количество совместных программ разработок и закупок техники, но, в отличие от аэрокосмического и военно-морского секторов, они были менее успешными. Как правило, осуществлялись инициативы по основным боевым танкам (ОБТ) Leopard и совместные программы по боевым машинам пехоты (БМП), но они столкнулись с финансовыми и технологическими проблемами. Предыдущие 30 лет Европа эксплуатировала в основном танки Leopard – таким образом, в отрасли сложилось понимание, что европейские государства в скором времени придут к одному единому танку. Но события последних лет показали, что спрос на существующие системы танков и бронетехники чрезвычайно растёт с растущим количеством заказов на все виды систем. Фактор экономического давления, вызванный тем, что должна была быть закуплена только одна система, ставится под сомнение, но остается доминирующим.

Главным проектом последних лет в отрасли сухопутных вооружений, привлекающим внимание, является совместная программа Франции и Германии MGCS (Main Ground Combat System). В апреле 2024 года министры обороны Франции и Германии определили, какая страна отвечает за те или иные технологические системы. Таким образом, проект MGCS вносит вклад в консолидацию европейского рынка сухопутных и, в частности, танковых систем. Европа разработала широкий спектр высококачественных бронированных машин, ряд которых в настоящее время конкурирует за несколько военных тендеров США (KF41 Lynx). Аналогичные выводы можно сделать и по 155- мм самоходной артиллерийской установке (САУ), поскольку явного преемника M109 Paladin в американской промышленности до сих пор не появилось. В европейских странах оставшиеся САУ M109 постепенно заменяются более современными европейскими проектами, такими как RCH 155 (KNDS Deutschland) и Caesar (KNDS France).

Сектор оборонной электроники

Европейская отрасль оборонной электроники оценивается примерно в 36 млрд евро и около 80 тыс. занятых. На рынке присутствует 11 компаний (см. табл. №6).

двойной клик - редактировать изображение

Функционирование почти всех сложных систем вооружения зависит от электронных систем наведения, связи и управления системами оружия. В электронике гораздо больше денег инвестируется в гражданские, чем в военные исследования. В промышленности становится всё менее возможным чётко разграничить производителей электроники, применяемой в военных и гражданских целях. Доля электронных систем во всех крупных оружейных платформах выросла по крайней мере до 30% от общей стоимости системы вооружения. Будущие возможности для цифрового поля боя с применением «облачных» технологий увеличат важность электронных систем в военной технике. Промышленность реагирует на подобного рода разработки. Почти все основные европейские оборонные компании создали специальные подразделения, отвечающие за электронику. В прошлом в этом секторе военной промышленности было меньше государственной собственности. Однако, как показывают решение Германии участвовать в акциях Hensoldt (Dornier, MBB, Zeiss) и роль Италии в Leonardo, растёт понимание стратегической роли электроники в оборонной политике.

Из-за высокой сложности систем и соответствующих расходов на НИОКР происходит определённая консолидация отрасли, которая, как в случае с немецкой Hensoldt, создаёт компании, присутствующие по всей Европе и по всему миру. Помимо традиционных игроков, на рынке военной электроники, таких как Atlas Elektronik, Rohde & Schwarz, Thales, Indra Sistemas, Ultra Electronics, ESG и ELT, за военные контракты начали бороться многие гражданские компании, особенно из США, в частности, Alphabet (Google), Amazon, Meta* (Facebook*) , Apple, Microsoft, SpaceX. В секторе оборонной электроники зарождаются новые подсектора, такие как кибер-безопасность, искусственный интеллект и Command and Control (автоматизированные системы управления войсками). Так, в сегменте искусственного интеллекта и Command and Control работают такие европейские компании, как французские Mistral AI, Command AI и немецкие Helsing, ARX Robotics.

Выводы

Геополитическая динамика последних лет заставила страны Европы увеличивать расходы на оборону до 3,5%. На саммите НАТО в Гааге 24-25 июня 2025 года было принято решение о целевом показателе в 5% к 2035 году. Понятие «оборонные расходы» будет расширено. Теперь оно будет включать такие бюджетные статьи, как строительство мостов и железных дорог, привлечение молодёжи на службу, возведение новых военных заводов, обеспечение кибербезопасности и оказание помощи Украине. На саммите Европейского союза, прошедшем 26-27 июня 2025 года в Брюсселе, Европейская комиссия утвердила выделение 800 млрд евро на оборонные расходы европейских стран в течение следующих четырёх лет. Также некоторые страны дополнительно инициируют различные оборонные фонды или облигационные займы на оборонные нужды. Таким образом, военные расходы будут расти в среднесрочной и долгосрочной перспективе, что приведёт к росту заказов в оборонной промышленности. Подобная тенденция касается не только Европы: усилившаяся конкуренция между США и Китаем стимулирует страны Азии и Океании также инвестировать в военный сектор. Другим существенным фактором роста спроса на продукцию военного назначения является тенденция цифровизации как новой, так и старой военной техники. В результате можно ожидать значительного роста оборонной промышленности, который продлится не менее одного десятилетия.

В результате анализа оборонно-промышленной базы (ОПБ) выявлено, что Европа показывает другой подход (по сравнению с американским) к свёртыванию оборонных предприятий в ответ на сокращение оборонных бюджетов после распада биполярной системы в 1990-х годах. Например, европейские оборонные компании тогда тоже были подвержены консолидации, но не так радикально, как их американские партнёры. В отличие от своих американских конкурентов, европейские компании не проводят мегаслияний, а вместо этого создают совместные предприятия (joint ventures) или совместные холдинги (joint holdings). Это более ограниченная форма транснациональной консолидации, поскольку в таких случаях деятельность национальных компаний остаётся обособленной и не полностью интегрированной. Таким образом, европейцы занимают более взвешенную позицию и не спешат с мегаслияниями. Также можно подчеркнуть жизненную зависимость европейских компаний от экспорта. Они присутствуют во всех регионах мира: Южная Америка, Африка, Ближний Восток, Азия и Океания – и даже США. Например, европейские военные компании скупили практически все оборонные предприятия в Австралии. Европейские системы оружия эксплуатируются практически во всех уголках мира. Рынок США также активно завоёвывается европейскими компаниями. Небольшой размер европейского рынка в каждой из отраслей создаёт давление на оборонные компании, стимулируя их к консолидации. Это происходит вопреки национальным политическим амбициям европейских стран, поскольку экономические соображения оказываются более весомыми, чем политические.

Наряду с этим, из-за роста спроса, небольшие европейские компании получают новые возможности развития, а некоторые страны Европы, не имеющие своей оборонно-промышленной базы, открывают лицензионное производство в партнёрстве с компаниями-гигантами других европейских стран. Таким образом, европейские малые предприятия, существовавшие в ожидании поглощения, реструктуризации или закрытия, (например, Steyr-DaimlerPuch, Santa Bárbara Sistemas, Odense Steel Shipyard, Fosen Yard, Rauma Marine Constructions, Elettronica Group, Patria, Escribano Mechanical & Engineering, SAPA Placencia, OTO Melara, Oerlikon, Eisenwerke Kaiserslautern (EWK), MOWAG, John Cockerill, Terma, DMD Group и др.) смогут повысить свою стоимость и доходность.

Инициатива Европы по разработке единых моделей танков, самолётов и фрегатов встречает сопротивление. Основные причины кроются в нежелании государств сокращать занятость, закрывать национальные предприятия и предоставлять доступ к своим технологиям. Вместо разрозненного множества устаревших образцов, унаследованных от советской эпохи или произведённых по американским лицензиям 75-летней давности (17 типов танков, 29 типов фрегатов и 20 типов боевых самолётов), Европа постепенно движется к унификации вооружений. Если в будущем европейский арсенал будет представлен всего несколькими основными моделями: 2-3 типа боевых самолетов (Rafale, Eurofighter, Gripen или FCAS/GCAP), 2-3 типа танков (Leopard, CV90120 или MGCS/KF51/CV90120), 3 типа фрегатов (FREMM, Type 45, F126) и 3 типа дизель-электрических подводных лодок (Type 212CD, A-26, Scorpène), это станет свидетельством пусть медленной и сложной, но всё же интеграции европейской оборонной промышленности. Кроме того, это позволит выявить лидеров европейского рынка (фактически – олигополию) и высокую степень консолидации в отдельных отраслях. Таким образом, тенденция к интеграции оборонной промышленности и продолжающаяся национализация тесно сосуществуют, но тренд на интеграцию более фундаментальный. Тем не менее отрасли консолидированы не до конца. Давление на европейскую ОПБ также оказывает фактор отстранения США от европейских проблем, что может ускорить процесс интеграции европейской оборонной отрасли.

В среднем европейские компании значительно меньше своих американских конкурентов. Это отчасти объясняется ограниченным спросом в европейских странах, а также недостатками в сотрудничестве. Например, самолёт шестого поколения мог быть единым для Европы, но тем не менее существует два проекта: FCAS и GCAP. Европейские военные предприятия, а особенно немецкие компании, занимают рынки оружия по всему миру благодаря модульности подхода к созданию систем вооружений с универсальными платформами и их дооборудованием под любые желания заказчика. Также наблюдаются процессы закупки европейскими странами лучших образцов немецкой, шведской или французской техники, но с условием установки своего местного оборудования (например, австрийской компании SteyrDaimler-Puch, испанской Santa Bárbara Sistemas, шведской BAE Systems Bofors или итальянской OTO Melara).

Корощупов Вадим Олегович- младший научный сотрудник. Центр международной безопасности ИМЭМО им. Е.М. Примакова РАН

Источник: журнал «Россия и Америка в XXI веке» № 8 2025

*компания Meta* (соцсеть Facebook*) признана экстремистской и запрещена в РФ