Начиная с 2015 года, после присоединения Крыма к России, мир начал двигаться в сторону трансформации либеральной американоцентричной модели глобализации. Сначала разворот коснулся сырьевых рынков, прежде всего в сфере энергоресурсов. В декабре 2019 года состоялся запуск газопровода «Сила Сибири», сформировавший инфраструктуру экспорта трубопроводоводного российского газа в Китай, а в январе 2020 года был открыт «Турецкий поток», масштабирующий поставки российских энергоносителей в Турцию и Южную Европу.

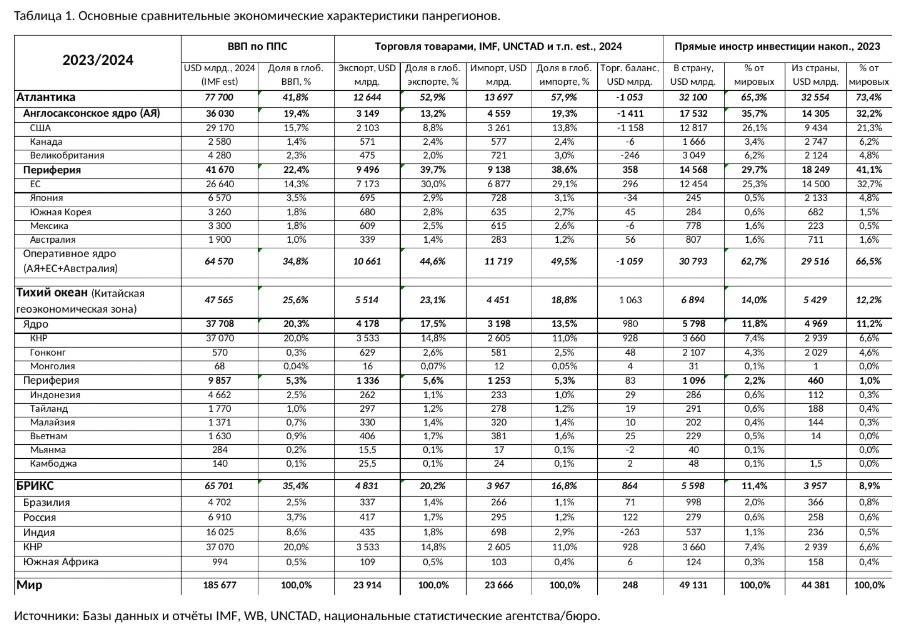

Переориентация торговых потоков происходит гораздо медленнее, поскольку глобальная система кооперационных связей представляет собой вполне устойчивую конструкцию, которая ведёт себя довольно консервативно даже под воздействием серьёзных геополитических импульсов. Китай, по сути, уже сформировал зону своего экономического влияния в Азиатско-Тихоокеанском регионе; на него приходилось 62,8% и 60,2% его торгового оборота в 2019 и 2023 годах соответственно. США в гораздо меньшей степени контролируют Североамериканский континент – динамика аналогичного показателя составила 35,7% в 2023 году против 36,3% в 2019 году. Однако в глобальных торговых потоках Западная (Атлантическая) мир-система продолжает доминировать. Даже без учёта Японии и Южной Кореи на США, Канаду, Великобританию, ЕС и Австралию приходится 44,6% мирового экспорта и 49,5% - глобального импорта. На Китайскую геоэкономическую зону[1] приходится 23,1% и 18,8% соответственно; на БРИРИКС – 20,2 и 16,8%.

За счёт чего, однако, снижаются доли присутствия этих экономических гигантов в своих ключевых геоэкономических зонах? Ответ довольно просто. Они уменьшаются из-за того, что обе эти силы вступили в схватку за делёж рынка ЕС, который оказался кардинально ослаблен после введения Западных санкций против России, начиная со 2-го квартала 2022 года. Пока это успешнее делает Китай, его доля торговли с Европой выросла с 13,4% в 2019 году до 15,5%. Кроме того, Китай увеличил свою долю в торговле с остальным миром с 5,2% в 2019 году до 8,5% в 2023 году. Америка почти не изменила свою долю за этот период – 18,5 и 18,3% соответственно. Однако она увеличила его на 0,8% в 2023 году после провала в 2022-ом, когда она опустилась до 17,5%. В общем, можно констатировать, что интенсивный экспорт дорогих американских энергоносителей из США в ЕС, замещающих российские, скорее реактивный ответ на складывающиеся негативные тенденции, чем проактивные действия, даже если рассматривать США и Европу как единую Западную экономическую мир-систему – это 54% торговых потоков США. Конечно, если посмотреть со стороны младшего политического партнёра в лице ЕС, то эта доля будет выше – порядка 73,5% - главным образом за счёт внутриевропейской торговли, находящейся на уровне 64,6% (см. таблицу 1).

двойной клик - редактировать изображение

Эти тенденции подтверждаются также динамикой долей основных резервных и транзакционных валют в международной торговле. По данным межбанковской системы SWIFT, в августе 2024 года в международных платежах доля доллара США доля составила 49,1%. При этом активно рос объём международных платежей в национальных валютах, прежде всего в юанях. Его доля в 2024 году году достигла 4,7%. Естественным образом сокращался оборот международных транзакций в евро — их доля снизилась примерно с 36% в 2020–2022 годах до 21,6% в августе 2024 года. Вышеприведённые данные развеивают миф о серьёзном уменьшении роли доллара из-за американских санкций в отношении российского экспорта и импорта, хотя, конечно, значение расчётов в национальных валютах будет продолжать расти. Вопрос в том, насколько эти транзакции, а также механизмы международных расчётов в юанях смогут составить конкуренцию доллару в среднесрочной перспективе.

Основные геоэкономические игроки ожидают реализации конкретных действий со стороны США в отношении Китая, ЕС, Канады и Мексики в 2025 году. Нам представляется более вероятным, что цель окончательного высасывания финансовых и технологических ресурсов из Европы не до конца соответствуют намерениям радикального повышения пошлин против европейской продукции. На первом этапе подобное и относительно ограниченное повышение может коснуться только тех товарных групп, где риск конкуренции с китайской продукцией относительно невелик.

Существенное повышение пошлин против китайских товаров серьёзно ограничено производящими мощностями в самих США. Именно поэтому администрация Белого Дома заявила, что с 4 февраля 2025о вводится сбора на всю китайскую продукцию года в размере всего 10%, в то время как в отношении Канады и Мексики пошлины поднимут до 25%. Эти страны экспортируют в США в основном энергетическое сырьё и полуфабрикаты, выпуск которых американский бизнес может достаточно быстро нарастить в связи с отменой ограничений в области добычи нефти и газа. Однако именно пошлины на канадские энергоресурсы будет меньше, составив 10%. При этом ситуация с пошлинами в отношении Канады и Мексики до сих пор остаётся не до конца ясной.

Китай в свою очередь ответил 15%-ными пошлинами в отношении нескольких десятков товарных групп, включая сырую нефть, уголь, СПГ, легковые автомобили повышенной проходимости с объемом двигателя от 2,5 литров, некоторые грузовые автомобили, ряд сельскохозяйственных машин и оборудования и часть сельскохозяйственной продукции. Кроме того, Министерство торговли КНР сообщило о введении ограничений на экспорт редких металлов (вольфрам, теллур, висмут, индий и молибден) в другие страны. В целях обеспечения национальной безопасности экспорт некоторых продуктов из этих металлов теперь будет возможен только по лицензиям. Важно отметить, что США прекратили добычу вольфрама в 2015 году и производство рафинированного висмута в 1997 году, о чём сообщает Reuters.

Как пишет Блумберг, пошлины немедленно коснутся почти четверти из 16 миллионов автомобилей, которые ежегодно продаются в США, а также комплектующих к ним; их совокупный объём импорта составил $225 млрд. в 2024 году (согласно исследованию автомобильного консультанта AlixPartners). Исследование также показывает, что тарифы увеличат расходы отрасли на $60 млрд. большая часть которых, вероятно, ляжет на плечи потребителей. Можно ожидать резкого подорожания калийных удобрений, которые в основном импортируются из Канады. Также стоит помнить, что около 85% калия, используемого в США, добывается в Канаде.

Фактически вышеописанными действиями в сфере институтов устойчивого развития и глобальной торговли США и Китай дают нечто вроде официального старта процессу создания глобальной экономики на основе панрегионов и других форм макрорегионализации. Пока можно говорить о двух явных панрегионах и трёх-четырёх геоэкономических игроках, которые имеют шансы на формирование таких зон влияния.

Первый заявленный панрегион (Атлантика) – это конгломерат стран и экономических союзов, состоящий из всей Северной Америки, Западной Европы (для простоты – ЕС) и возможно Австралии, Японии и Южной Кореи. Поэтому возвращение полного контроля над Панамским каналом для США, как для гегемона панрегиона, вопрос, связанный не только с управлением товаропотоками между Тихим и Атлантическим океаном, но и стабильного доступа к такой англосаксонской державе-материку как Австралия, являющаяся важной базой минеральных ресурсов. При этом судьба принадлежности Японии, Южной Кореи, Тайваня и Сингапура к этому панрегиону не очевидна. Согласно прогнозам МВФ по итогам 2024 года этот Тихоокеанский панрегион имеет долю в 25,6% глобального ВВП по ППС (см. таблицу 1). В панрегионе также наметился очевидный геоэкономический раскол между ЕС и англосаксонским ядром. Последнее будет пытаться решить свои проблемы (низкая реальная производительность труда, долговой кризис, высокая реальная инфляция, изношенность базовой и промышленной инфраструктуры и т.п.) посредством изымания финансовых ресурсов и минимизации индустриальной базы Западной Европы.

Как уже отмечалось выше, второй во многом сформировавшийся панрегион (Тихоокеанский) – это Азиатско-Тихоокеанский ареал с лидером в лице КНР. Соперничество в нём между Китаем и США точно пойдёт за Корейский полуостров и Тайвань (1% глобального ВВП по ППС, 2% мирового экспорта и 1,7% импорта; 1,2% от глобальных внешних прямых инвестиций). Почти все страны ЮВА, Монголия, Мьянма, и Индонезия с большой степенью вероятности будут в орбите этого панрегиона, хотя за последнюю и Тайланд придётся выдержать значительную конкуренцию с США и Японией. Сингапур (пока является анклавом англосаксонского капитала). За влияние на Филиппины развернётся серьёзная конкуренция. Также лидер этого панрегиона Китай будет вести активную борьбу за контроль над ресурсами и рынками сбыта практически во всей Африке, в значительной части Латинской Америки и Центральной Азии. К конкурентным преимуществам этого панрегиона следует отнести профицит торгового баланса ($1 064 млрд.; см. таблицу 1), среднегодовые темпы роста ВВП (в среднем 4-6% в год за исключением Тайланда), огромный розничный рынок (население свыше 2 млрд. чел.), динамичное технологическое развитие, относительно новая инфраструктура, конкурентоспособная себестоимость конечной продукции. Однако быстро (диапазон 3-4 лет) преодолеть отставание от оперативного англосаксонского ядра (см. таблица 1) в контроле над глобальными торговыми и инвестиционными потоками вряд ли получится, поэтому для Китая становится критически важным получение неоспоримого научного и технологического превосходства над геоэкономическими конкурентами и переход экономики в 6-ой технологический уклад раньше них. Также абсолютный геоэкономический приоритет для КНР – это получение контроля над Тайванем.

Третий макрорегион может начать формироваться вокруг динамично развивающейся экономики Индии (темпы роста ВВП – 6-8%), однако его развитие серьёзно ограничено. Во-первых, непосредственно географически страна окружена либо геополитическими конкурентами (Пакистан и Бангладеш), либо лидером Тихоокеанского панрегиона – Китаем. Вовлечь в свою орбиту Иран и страны Персидского залива будет практически невозможно в силу экономических, военных и религиозно-культурных причин. У нефте- и газодобывающих Персидских монархий слишком сильно выражена ресурсная и финансовая субъектность, поэтому они смогут вести свою игру, вступая в партнёрские отношения как с Западной мир-системой, а также Россией и Турцией. Очень мал вес страны в глобальной торговле (доля экспорта и импорта в мире 1,8 и 2,7%; см. таблицу 1), а сам торговый баланс традиционно дефицитен. По факту в сферу геоэкономического влияния Индии входят Непал, Шри Ланка и Мальдивы. К числу потенциально участников индийской геоэкономической зоны можно рассматривать часть стран Восточной Африки, находящихся на побережье Индийского океана и острова Мадагаскар и Маврикий. Крупнейшими прямыми инвесторами в Индию (помимо Маврикия – оффшорный хаб для собственно индийских денег) являются Сингапур, США, Нидерланды, Япония, Великобритания и ОАЭ. Всего накопленных прямых инвестиций в экономику Индии было привлечено около $537 млрд. что довольно мало по сравнению с КНР ($3 657 млрд.) и Бразилией ($998 млрд.), а если исключить оффшорные инвестиции из Маврикия да и из той же Голландии, то их объём будет и того меньше. Поэтому, с одной стороны, Индия и её бизнес-элиты довольно тесно вплетены в Западную мир-систему, с другой стороны, влияние последних достаточно ограничено и актуальный инвестиционно-финансовый рычаг не позволяет говорить об этой стране как о потенциальном центре следующего воплощения англосаксонского (или в более узком смысле) британского капитализма.

Четвёртый макрорегион уже достаточно давно формируется в Южной Америке вокруг экономик Бразилии и Чили, представляющих собой наиболее развитое ядро. Естественным масштабированием этого ядра является торговый блок MERCOSUR, однако его более плотной консолидации препятствует ряд ограничивающих факторов. Во-первых, торговые и инвестиционные связи между Южноамериканскими странами количественно и порой даже качественно уступают их вовлечённости в международное разделение труда, которое они имеют со странами глобального Запада. Собственно, это в наибольшей мере относится именно к лидерам этой геоэкономической зоны – Бразилии, Аргентины и Чили. Их торговые и инвестиционные партнёры – это в основном США, Китай и крупнейшие экономики ЕС. Во-вторых, этот макрорегион испытывает постоянное геополитическое давление со стороны США, что создаёт разнонаправленные политические тенденции как внутри него самого, так и в отдельных странах. В-третьих, политическая консолидация стран MERCOSUR достаточно низка, что лишний раз подтвердил кризис между Аргентиной и Парагваем, Боливией, Уругваем и Бразилией из-за свободного судоходства по рекам в бассейне реки Ла-Плата, разразившийся в июле 2023 года.

Формирование пятого макрорегиона вокруг Союзного Государства России и Белоруссии идёт в ожесточённой геополитической и геоэкономической борьбе. Несмотря на исторические производственные связи, общее языковое и культурно-образовательное пространство, рост торгового оборота и расчётов в национальных валютах в 2020-2024 годах, у России пока не хватает финансовой мощности и привлекательности собственной социально-экономической модели для углубления интеграционных процессов. О возвращении взаимодействия на уровень советской экономической модели говорить, к сожалению, тоже не приходится. Кроме того, свои интеграционные проекты с тюркоязычными странами Закавказья и Центральной Азии имеет Турция. Китай также является одним из важнейших торговых и инвестиционных партнёров для стран Центральной Азии. Отдельным геоэкономическим окном возможностей является стратегическое партнёрство с Ираном в целях выстраивания торгово-экономической оси Север-Юг. В целом для России, как и для Китая, критически важно обеспечить себе технологическое лидерство на основе интеллектуально-научной (включая мировоззрение) субъектности и опередить Атлантическую мир-систему в переходе в 6-ой технологический уклад.

На основе данного анализа можно предположить в перспективе 5-7 лет глобальная экономическая динамика будет происходить в рамках следующих типов развития:

A. Развитие, а вернее попытка управляемого демонтажа неэффективной Западной «глобальной» мир-системы, в лице своего англосаксонского ядра будет происходить посредством:

- Каннибализации финансовых, производственных, технологических и человеческих ресурсов Западной Европы;

- Сокращения среднего класса;

- Демонтажа системы социального обеспечения для бедных слоёв населения;

- Фактического присоединения новых территорий;

- Контроля над критически важными природными ресурсами;

- Ставка на ИИ и биотех для богатых слоёв населения, ИКТ, роботизация, гарантированный доход – для массовых слоёв населения;

- Решение долгового кризиса за счёт относительно высокой инфляции (дефолт гораздо менее вероятен, но возможен), сдутие цен на активы(обвал финансовых рыноков) использования параллельных транзакционно-инвестиционных механизмов (блокчейн, криптовалюты) и переносом части обязательств на новые территории.

B. Тихоокеанский панрегион вероятнее всего сделает ставку на развитие на базе:

- Создания принципиально новых механизмов развития научного знания и прикладных исследований и разработок;

- Дальнейшего улучшения интеллектуального и физического качества человеческого капитала как на основе классических подходов в образовании и воспитании, так и новых систем обучения путём усиленного взаимодействия человеческого мозга и ИИ, а также реальное использование технологий редактирования человеческого генома (в Китае нет такого запрета в отличии от Западных стран и России);

- Геоэкономическая экспансия на новые территории (Тайвань, Сингапур, Южная Корея, Филиппины) посредством геополитической борьбы с США;

- Внедрение новой повседневности, нового образа жизни (социальная сингулярность при переходе к 6-му технологическому укладу);

- Постепенная валютная экспансия, в т.ч. на основе цифрового юаня;

- Обеспечение относительно дешёвых поставок природных ресурсов из Северной Евразии и Африки;

- Научное планирование экономики и нормирование производства и потребления.

C. Индийский (Южный) макрорегион обладает потенциалом инерционного, но достаточного быстрого развития за счёт:

- Дальнейшей урбанизации;

- Увеличения численности экономически активного населения и потребления на душу;

- Вливания избытка капитала из оперативного ядра Западной мир-системы;

- Масштабирования всех систем образования и дальнейший глобальный аутсорсинг услуг (будет сдерживаться внедрением ИИ);

- Поддержания геополитического и геоэкономического нейтралитета в торговой войне между Атлантическим и Тихоокеанским панрегионами;

- Попытки геоэкономической экспансии сетевого типа на новые территьрии (бизнес, управленцы, инвестиции за счёт локальных ресурсов).

России в силу ограниченности финансовых и человеческих ресурсов (узость рынка сбыта), а также высокого геополитического напряжения необходимо будет брать наиболее подходящие механизмы Атлантического и Тихоокеанского панрегионов, связанные прежде с технологическим лидерством и наукократией, а также геоэкономической экспансией. Последнюю вероятно можно будет выстраивать путём предложения открытых цифровых и научно-технологических решений, включая новые инструменты международного обмена (торговля и финансы). Задача преодоления демографической проблемы является безальтернативной, поэтому для её решения потребуются не только экономическое стимулирование (включая обязательства государства полному содержание детей вне зависимости от наличия или отсутствия семьи) и формирование идеала многодетности, но использования некоторых инструментов из сферы биотехнологий по примеру Китая.

Учитывая слабую геоэкономическую силу претендентов на панрегионы кроме англосаксонского ядра и Большого Китая, мы полагаем, что мир будет двигаться в сторону двухполярной системы, но с наличием нескольких значимых макрорегионов, которые будут находиться в положении неэквивалентного обмена с доминирующей зависимостью от одного из панрегионов. При этом зависимость будет менее жёсткой, чем во время разделения мира на Западную и Советскую сферы влияния. Макрорегионы также будут более структурированы на основе близкого технологического базиса и типов экономического развития по сравнению со слабоорганизованной массой стран Третьего мира во времена холодной войны между СССР и США. Перспективы БРИКС могут раскрыться в случае использования этого экономического клуба в качестве площадки, гармонизирующей взаимоотношения между Тихоокеанским панрегионом и условным Глобальным Югом в лице Индийского и Южноамериканского макрорегионов. Однако для этого ему придётся значительно снизить уровень своей аморфности. Россия вполне способно сыграть роль относительно нейтрального медиатора, обладающего технологическим лидерством в ряде ключевых систем, природными ресурсами и логистическими возможностями.

В подобной конструкции более или менее определённо вырисовываются перспективы тех регионов и стран, которые могут оказаться на обочине нового техноэкономического витка. В краткосрочном плане, конечно, будут выигрывать те страны, которые буду замещать часть торговых потоков между КНР и США. До 2023 года Китай экспортировал больше всего продукции в США как минимум с 2009 года. В 2023 году Мексика обошла Китай, продав Америке товаров и услуг на $480 млрд., Китай опустился на второе место с $448 млрд., за ним следует Канада с $429 млрд. В первую десятку с объёмом экспорта в США свыше 100 млрд. долл. входят Германия, Япония, Южная Корея и Вьетнам. США в свою очередь активно экспортирует свою продукцию в эти же страны (кроме Вьетнама и Индии), а также в Нидерланды, Великобританию, Францию и Бразилию (см. таблицу 2).

двойной клик - редактировать изображение

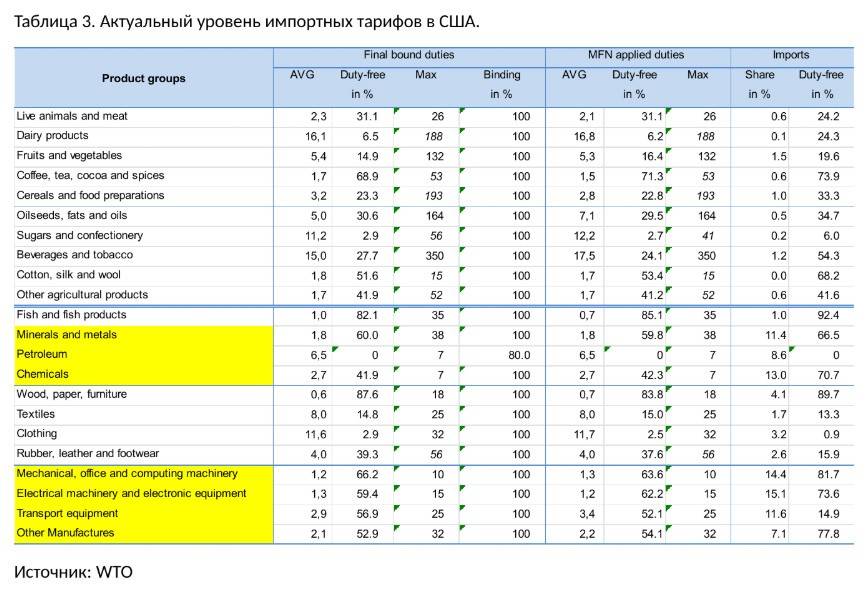

С учётом товарной структуры американского импорта краткосрочными и среднесрочными бенефициарами торговой войны могут оказаться Южная Корея и Вьетнам, экспортирующие в США электрообрудование, электронику и бытовая техника, Малайзия (эти товарные категории плюс нефть и нефтепродукты), Индонезия (нефть и с/х продукция) и Индия (фарма и агропром). Южная Корея также продолжит наращивать экспорт автомобилей (см. таблицы 2 и 3). Возможен новый импульс для увеличения японского экспорта. Германии будет достаточно трудно удержать или укрепить свои позиции на американском рынке (автомобили и оборудование) из-за высоких издержек производства и внутренних инвестиционных проблем. Так как экономика США не может быстро восстановить промышленные мощности (да это и серьёзно затруднено из-за дефицита рабочей силы, многолетнего разрушения цепочек внутренней производственной кооперации и утраты технологической экспертизы в некоторых важных направлениях), то замещать китайскую продукцию в ближайшие 2-3 года будут те же страны ЮВА и возможно Индия.

двойной клик - редактировать изображение

Повышение американских импортных тарифов и пошлин касаются прежде всего продукции, связанной с потребительскими товарами (прежде всего электроника и бытовые приборы) и оборудованием, а также энергоресурсами и нефтехимической продукцией (см. таблицу 3; выделено жёлтым цветом).

двойной клик - редактировать изображение

В результате действий Белого дома их уровень превысит 10%, а по отдельным категориям из некоторых стран приблизится к 20%. Вкупе с разблокировкой в энергетической сфере это ещё больше усилит передел глобального топливно-энергетического рынка. Замедление темпов роста глобальной торговли или даже её некоторое снижение возможно уже в конце 1 кв. 2025 года. Влияние на экспортно-импортные цены может начать сказываться во 2-ом кв. 2025 года, а инфляция на ранках отдельных стран и регионах в среднем станет ускорятся к концу первого полугодия.

Однако в долгосрочной перспективе частичная локализация производственных мощностей в США, внедрение новых уже упоминавшихся технологий и борьба за геоэкономические сферы влияния может негативно повлиять на ряд регионов и стран чувствительных к уровню себестоимости и производительности труда, а также имеющих небольшой внутренний рынок относительно объёмов собственного экспорта. Помимо ЕС, наиболее вероятно, что под давлением могут оказаться экономики Южной Кореи, Филиппин, Сингапура, части стран Центральной Африки, поствоенных страны Ближнего и Среднего Востока, а также ряда стран Центральной и Южной Америки, которые попадут в бОльшую зависимость от нового формата Атлантической мир-системы (каннибализация по примеру ЕС). Вероятно, ещё более незавидная судьба ждёт периферийные страны Центральной и Южной Европы, которые скорее всего станут своего рода буфером между Россией и субъектными обломками Западной Европы.

Примечания:

[1] Помимо КНР и Гонконга как её неотъемлемой части мы включаем в неё следующие страны: Индонезия, Тайланд, Малайзия, Вьетнам, Мьянма, Монголия, Камбоджа.