Ещё раньше широкомасштабного анонсирования параметров торговой войны в мире стали снижаться опережающие индикаторы, представленные индексами деловой активности PMI. Так, Caixin China General Manufacturing PMI в обрабатывающей промышленности сократился до уровня 50,1 в январе 2025 года по сравнению с 50,5 в декабре 2024 года. Аналогичные тенденции наблюдались в экономике Индии. С учетом сезонных колебаний индийский индекс деловой активности HSBC в декабре 2024 составил 56,4, что соответствует 12-ти месячному минимуму и указывает на слабое динамику. А ведь эти экономики являются главными драйверами глобального экономического роста.

Скорректированный с учетом сезонных колебаний сводный индекс деловой активности в Еврозоне HCOB, основанный примерно на 85% обычных ответов на опросы и составленный S&P Global, в январе 2025 года находился в районе 50,0. Вокруг этой отметки он колеблется уже около года в основном находясь ниже уровня 50-ти, что свидетельствует о стагнации в экономике. Собственно, несмотря ни на какие манипуляции с методологией оценки, очевидно, что Еврозона находится в глубоком структурном кризисе. Как отмечают те де аналитики S&P, темпы восстановления производства в Еврозоне были ограничены слабым спросом. Объем новых заказов сокращается восьмой месяц подряд. Новые экспортные заказы (которые в т.ч. включают торговлю внутри Еврозоны) постоянно демонстрируют отрицательную месячную динамику на протяжении последних трёх лет. В январе 2025 года фиксировалось ускорение роста производственных издержек. Темпы инфляции ускорились четвертый месяц подряд и стали самыми высокими с апреля 2023 года.

Индекс деловой активности S&P Global в производственном секторе США увеличился до 50,1 в январе 2025 года по сравнению с 49,4 в декабре 2024 года, что свидетельствует о незначительном улучшении условий ведения бизнеса в области производства товаров. Как отмечает рейтинговое агентство это контрастирует с ухудшением, наблюдавшимся в предыдущие шесть месяцев. Краткосрочную поддержку экономической динамике в США может оказать увеличение объёма добычи нефти и газа и их переработки. Ситуация в обрабатывающей промышленности будет зависеть от доступности капитала в сравнении с текущем уровнем рентабельности, а в этом отношении особенно важным является уровень инфляции и процентных ставок, учитывая американский подход управления оборотным капиталом, основывающемся на кредитном плече.

Комментируя предварительные данные по PMI, Крис Уильямсон, главный Экономист S&P Global Market Intelligence отметил: «Растущее ценовое давление вызывает беспокойство, поскольку компании сообщают о повышении цен по вине поставщиков, а также о росте заработной платы на фоне низкой доступности персонала. Более высокая инфляция производственных издержек и отпускных цен была распространена на все товары и услуги и, если она сохранится, может усилить опасения по поводу того, что сочетание устойчивого экономического роста, сильного рынка труда и более высокой инфляции может способствовать более жесткому подходу ФРС к политике».

Опережающий индикатор Jibun Bank Manufacturing Index, рассчитываем японским банком Jibun, ощутимо снизился с 49,6 в декабре 2024 года до 48,8 в январе 2025 года. Условия бизнеса в промышленности ухудшаются уже десятый месяц подряд. Япония пока никак не может преодолеть затянувшийся системный кризис, а стагнирующая производительность труда и демографические проблемы только усугубляют положение.

В Бразилии, несмотря на снижение индекс деловой активности S&P Global в декабре 2024 года до 50,4 по сравнению с 52,3 в ноябре, он держится выше отметки 50, что свидетельствует о продолжении экономического роста в краткосрочном аспекте. Тем не менее, на общий объем продаж негативно влияет сокращение международных заказов второй месяц подряд, что вызвано главным образом снижением спроса со стороны клиентов в Азии, MERCISUR и США.

Конъюнктурные исследования российской промышленности в январе 2025 года показали существенные несоответствия в оценках как направлений динамики, так и темпов самих изменений. Индекс S&P PMI Russia свидетельствует о росте деловой активности на фоне увеличения новых запасов и спроса. Однако исследование Института народнохозяйственного прогнозирования РАН указало на снижение спроса в промышленности до 27-месячного минимума, а также на возрастание неопределенности, рассматриваемой как основное препятствие для повышения объемов производства. Доля оценок спроса, считающихся «ниже нормы», увеличилась до 45%, что является наихудшим показателем с февраля 2022 года. В то же время прогнозы продаж, после снижения в декабре до 29-месячного минимума, смогли компенсировать пять из 17 пунктов, утраченных после апреля 2024 года, когда был зафиксирован локальный максимум ожиданий роста спроса.

Центр макроэкономического анализа и краткосрочного прогнозирования оценивает вероятность реализации различных системных рисков следующим образом:

- возникновение системного банковского/финансового кризиса (до ноября 2024 г.) – высокая;

- возникновение новой экономической рецессии (до июля 2025 г.) – низкая;

- проявление системных кредитных рисков (до января 2025 г.) – высокая;

- наличие системных валютных рисков и рисков ликвидности (до июля 2025 г.) – низкая;

Исчерпание модели стимулирования экономики на основе военного кейнсианства (как в случае заключения мира, так и в результате дефицита ресурсов в федеральном бюджете и ФНБ) может привести к серьёзному снижению деловой активности и сокращению ВВП как минимум в 2025 году, если не предпринять новых мер в сфере денежно-кредитной, налоговой и инвестиционной политике, которые бы способствовали расширению потенциала внутреннего спроса, а также стимулировали капиталовложения в ключевые направления 5-го и 6-го технологических укладов.

После поступательного роста на протяжении четырех месяцев индекс PMI S&P Global для ЮАР в декабре 2024 года опустился ниже нейтрального порога в 50,0, составив 49,9 пунктов против 50,9 в ноябре, что свидетельствует об ухудшении условий ведения бизнеса в частном секторе. Это также объясняется падением продаж после их четырехмесячного росту, который был самым продолжительным за последние два года.

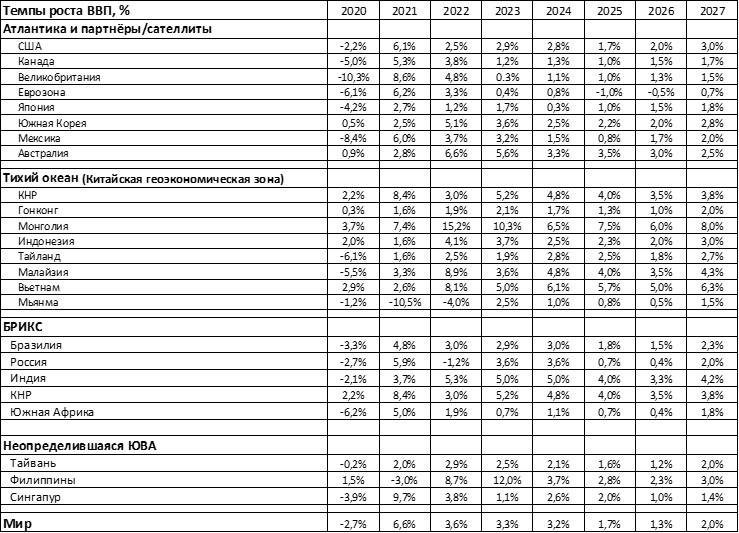

Таким образом, становится очевидно, что требуется корректировка оценки роста как глобального ВВП в целом, так и экономической динамике по основным геоэкономическим зонам и крупнейшим странам. В целом, темпы роста глобального ВВП сократятся с 3,2% в 2024 до 1,5-1,7% в 2025. В Атлантическом панрегионе и его партнёров и сателлитов наибольшее торможение экономической динамике возможно в странах Еврозоны, Мексике, США и Канаде (см. таблицу 4).

Таблица 4. Темпы роста в основных геоэкономических зонах по странам.

двойной клик - редактировать изображение

Вероятно в меньшей степени замедление экономического роста коснётся Великобританию и Южную Корею. Первую из-за отсутствия значимого индустриального сектора, вторую по причине получения дополнительных экспортных выгод из-за введения американских пошлин против Китая. Япония вообще может извлечь выгоду из создавшегося положения.

В Тихоокеанской геоэкономической зоне в наибольшей степени могут пострадать экономики Китая, Гонконга и Мьянмы. Гонконг в качестве финансово-торгового хаба КНР, а Мьянму по причине сильной зависимости от спроса и цен на сырьевые товары. Негативное влияние торговой войны на темпы роста ВВП Индонезии, Тайланда, Малайзии и Вьетнама будет демпфироваться за счёт частичного замещения их товарами китайской продукцией. Экономика Монголии может оказаться бенефециаром в результате возможного дальнейшего усиления транзитного товарооборота (между Китаем и Россией прежде всего), а также продолжения притока прямых иностранных инвестиций (эффект низкой базы).

Страны БРИКС также ждут нелёгкие времена в первую очередь по причине того, что Россия и Бразилия являются одними из крупнейших торговых партнёров Китая, экономика ЮАР существенно зависит от мирового спроса и уровня цен на сырьевые товары. Кроме того, вторым США являются вторым по значимости покупателем продукции бразильского экспорта после Китая. В России, как уже отмечалось выше, ситуация усугубляется негативными эффектами денежно-кредитной и налоговой политик, а также вероятного исчерпания стимулирующего эффекта повышенного гособоронзаказа. США, ОАЭ, Нидерланды и Китай являются главными импортёрами индийской продукции, что естественно может отрицательно сказаться на экономической динамике этого гиганта Глобального Юга.

Оценки экономических последствий действий Белого Дома имеют гигантский разброс. Особенно это касается инфляционных процессов. Так, по мнению экономистов Morgan Stanley, полная реализация всех озвученных тарифных планов приведёт к ускорению инфляции и замедлению роста ВВП в краткосрочном плане. По модели банка, за четыре квартала цены по предпочтительному индексу Федеральной резервной системы (PCE) вырастут на 0,9%. В тоже время, согласно оценкам Института Международной Экономики Петерсона (Peterson Institute for International Economics), реализация экономических мер Администрации Трампа вызовет рост цен на 28% к 2028 году, годовой уровень инфляции может достичь 9,3%. В любом случае инфляционное давление может привести к глобальному росту процентных ставок (особенно в развитых экономиках), но вероятно коснётся в меньшей мере или не коснётся вовсе тех стран, где инфляция близка или перевалила за двузначный уровень, поскольку она вызвана главным образом внутренними экономическими диспропорциями.

Кроме того, вышеописанное стрессовое состояние мировой экономики чревато реализацией следующих рисков:

- Комбинация торговой и технологической войн значительно повышает вероятность техногенных катастроф;

- Инфляция, войны и конфликты, демонтаж социальной системы для всех в ряде стран, дальнейшее падение уровня жизни, обострение миграционных проблем будет способствовать росту социальной напряжённости, которая может воплощаться в формах открытой агрессии; уменьшение безопасности;

- Стагнация или даже существенное сокращение инвестиций в реальный сектор экономики; постоянное бегство/циркулирование капитала в финансовые рынки тех стран или в те инструменты, надёжность которых инвесторами оценивается более высоко (постоянное надувание-сдувание спекулятивных пузырей);

- Альтернатива или комбинация корпоративных и государственных дефолтов.

И, наконец, проблема тотальной утраты доверия перемещается из сферы политики в сферу экономики…