Роль Британии в эскалации на Украине очевидна, и Владимир Путин в интервью Такеру Карлсону подчеркнул, что британский премьер Борис Джонсон отговорил Зеленского от выполнения условий России в марте 2022 года.

Банковская сфера является важнейшей в экономике Британии, и сейчас в этой сфере накопилось множество проблем. Российским лидерам в качестве асимметричного ответа на британские действия на Украине стоит аккуратно продвигать среди дружественных стран тему проблемности британских банков и британских офшоров.

Для этого следует опираться на следующие факты: кризис 2008 года привёл к национализации и докапитализации за счёт государства трёх крупных британских банков, к удвоению госдолга за три года, к жёсткой экономии, рецессии, брекзиту; и сейчас положение британских банковских гигантов сопоставимо с положением в канун 2008 года, а их капитал и прибыль ничтожны на фоне вероятных проблем.

Хотя Банк Англии настаивает на выживаемости крупнейших банков даже при худших макроусловиях по сравнению с 2008-м и 2022 годами, эта выживаемость предполагается за счёт скачка инфляции на 36%, а также индексации зарплат лишь на половину этого скачка, а при выходе ситуации из-под контроля — выплат только британским вкладчикам, доля которых мала в глобальном бизнесе этих банков.

Дружественные России страны, в первую очередь Китай, вполне могут перехватить контроль над частью британских банков или их операций, по примеру перевода операций экс-британского Гонконга в Шанхай.

В 2008 году Британия оказалась с самыми нестабильными банками во всей «Группе двадцати».

Банки по размерам должны быть разумными, и тогда они способствуют росту экономики. 2008 год породил мем «слишком большой, чтобы упасть» (too-big-to-fail), означающий неминуемость господдержки банков во время кризисов. Тогда считалось, что банкротство крупнейших банков породит кризис масштаба Великой депрессии 1929—1933 годов с обвалом ВВП на треть, а потому лучше разово нарастить госдолг на 30—40% ВВП и тем самым избежать системного спада экономики на десятилетие. Аналогичным образом администрация Трампа в 2020 году в ковид за год увеличила госдолг на 20% ВВП, до 85% этого увеличения ушло на поддержку финансового сектора.

Вроде бы после 2008 года ВВП западных стран остаётся на высоком уровне, с рецессией на несколько процентов, вместо обвала на несколько десятков процентов. Однако платой за это стали на десятилетия хронически высокий госдолг, огромные процентные платежи, требующие роста налогов и урезания социальных выплат.

Есть конспирологическая версия, что кризисы 2008-го и 2020 годов устроили именно банкиры, чтобы взять на испуг правительства и получить много денег, заставив обычных граждан платить больше и получать меньше.

В кризис 2008 года Британия была типичной крупной западной страной, но активы крупнейших британских банков были огромны относительно её экономики. Только маленькие офшорные Исландия и Люксембург имели активы банков относительно ВВП больше британских. Так, активы пяти крупнейших британских банков выросли за 2004—2008 годы в 3,2 раза: с 1,5 до 4,2 раз кратно годовому ВВП. Большой банковский сектор считался гордостью и основой британской экономики, её места в международном разделении труда.

Royal Bank of Scotland (RBS, Королевский банк Шотландии) за 2004—2008 годы нарастил активы в 4 раза и стал крупнейшим банком мира. 4-е и 5-е места в мировом рейтинге заняли британские Barclays и HSBC, с активами больше годового ВВП у каждого из этих банков. Объединение банков Lloyds и HBOS, занимавших 6-е и 7-е места, вывело этот банковский гигант на 4-е место с активами кратно годовому ВВП.

Господдержка всем британским банкам в 2008—2010 годах достигла 500 млрд фунтов за два года, масштаба немногим меньше всего госдолга до кризиса и бюджетных расходов за один год. За 2008 год RBS только официально и только за год показал убытки в 40 млрд фунтов (примерно масштаба годовой западной поддержки Украине). Были национализированы RBS и два банка с их объединением в Lloyds, которые затем почти 10 лет управлялись правительством и постепенно передавались новым частным владельцам. HSBC и Barclays получили деньги от правительства в долг без национализации.

Крупнейшие британские банки по-прежнему гордость и основа экономики?

В 2023 году банковский сектор по-прежнему считался гордостью Британии, и в годовом отчёте лондонского Сити и Казначейства (State of the sector: Annual review of UK financial services 2023) много пафоса. Сити сообщает, что в банковском секторе работает 1,1 млн человек, этот сектор произвёл 278 млрд фунтов добавленной стоимости, 12% ВВП, заплатил 100 млрд фунтов налогов. Британский статистический офис добавляет к банкирам ещё 1,3 млн человек в смежных профессиях с суммарной долей банков и смежников в ВВП 25%.

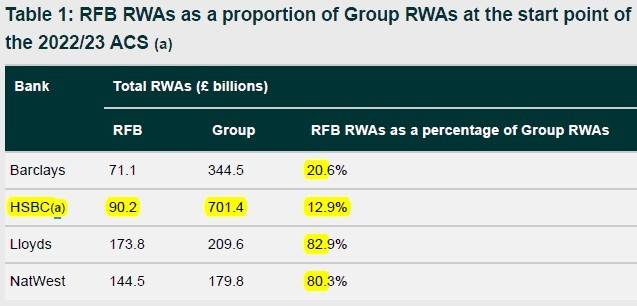

ВВП Британии ориентировочно 2,3 трлн фунтов. Под управлением британских банков находится активов на 11,6 трлн фунтов (на конец 2021 года), кратно 5 ВВП. Балансовые активы только четырёх крупнейших банков составляют 6,1 трлн фунтов, кратно 2,7 ВВП. Для сравнения, вся российская банковская система по активам меньше одного нашего ВВП.

Британские банки выдали 4,4 трлн фунтов международных межбанковских кредитов, занимают по этому показателю 1-е место в мире с долей 15,5%. Британские банки содействовали правительствам и корпорациям в выпуске облигаций, суммарно на 3,2 трлн фунтов в обращении и 1,1 трлн фунтов выпуска за год (также 1-е место в мире). Британия доминирует в мире по внебиржевым деривативам с долей 46% от мирового объёма (деривативы — это нечто типа сделки-пари или договора страховки на случай резких изменений курсов валют, процентных ставок, цен сырьевых товаров, акций). По торговле акциями Лондонская биржа — четвёртая в мире после пан-европейской Euronext, Нью-Йоркской биржи и американской площадки Nasdaq. Британские страховые компании по объему доходов четвёртые в мире с 399 млрд долл в год.

В отличие от 2000-х годов, британские банки теперь не стремятся к мировому первенству по балансовым активам любой ценой. Теперь британцы, впрочем, как и американцы, больше делают упор на комиссионные операции при выпуске ценных бумаг и деривативов, рискуя только доходами и репутацией, но не отвечая за выплаты основных сумм.

На конец 2022 года крупнейший британский банк HSBC занимал 8-е место в мировом рейтинге банков по активам, Barclays — 18-е место, Lloyds — 33-е место, NatWest — 40-е место. Для сравнения, российский Сбер занимал в 2022 году 59-е место в глобальном рейтинге, при сопоставимых ВВП наших стран.

В двадцатых числах февраля 2024 года крупнейшие британские банки опубликовали свои отчёты за 2023 год. HSBC отчитался о 3 трлн фунтов активов, 0,2 трлн фунтов капитала, 66 млрд фунтов доходов и 25 млрд фунтов прибыли. Прибыль на активы меньше 1%, капитал относительно активов 6% (другими словами, достаточность капитала 6%).

Следует пояснить смысл рентабельности активов и достаточности капитала на примере этого банка. Если проблемы в активах на 1%, то обнуляются прибыль и дивиденды и грустят акционеры, если же проблемы в активах 6% и более, то обнуляется капитал, и акционеры теряют всё, а начинают грустить клиенты и кредиторы такого банка. Так было в 2008 году, когда внезапные проблемы в активах больше 6—7% от их балансовой величины привели к обнулению капитала и национализации трёх из пяти крупнейших британских банков, поскольку их активы были раздуты относительно капитала и оценены слишком оптимистично.

Barclays за 2023 год показал активы 1,5 трлн фунтов, капитал 72 млрд фунтов, доходы 25 млрд фунтов и прибыль 5 млрд фунтов, рентабельность активов 0,3% и достаточность капитала 5%. Lloyds показал активы 0,9 трлн фунтов, капитал 47 млрд фунтов, доходы 35 млрд фунтов и прибыль 6 млрд фунтов, рентабельность активов 0,6% и достаточность капитала 4%. NatWest показал активы 0,7 трлн фунтов, капитал 37 млрд фунтов, доходы 15 млрд фунтов и прибыль 4 млрд фунтов, рентабельность активов 0,6% и достаточность капитала 5%.

Для сравнения, Сбербанк с активами 0,4 трлн в пересчёте на фунты, то есть зримо меньше крупнейших британских банков, заработал в 2023 году прибыли в половину прибыли крупнейшего британского банка или как суммарно три других крупных британских банка.

Относительно 2008 года суммарные размеры активов крупнейших банков почти не поменялись, поменялся только порядок банков в рейтинге, а крупнейший некогда RBS после национализации сильно сдулся в размерах и стал частью NatWest.

Успокоительные заверения британского банковского регулятора

Зачем столь много нудных цифр про банки, особенно для широкого читателя? Чтобы наглядно показать огромный масштаб каждого из банков и одновременно малость их капитала и прибыли.

Зная малость своих капиталов, банки приукрашивают достаточность капитала за счёт признания безрисковыми гособлигаций крупных западных стран, межбанковских кредитов крупным банкам и облигаций крупных корпораций. С рисками признаются только примерно 30—40% всех активов, и так достаточность капиталов увеличивается до 14—15%. Перед кризисом 2008 года многие подобные активы также ошибочно считались безрисковыми, а возврат их оценок к реальности быстро обнулял капиталы банков.

Вряд ли правильно сейчас считать безрисковыми гособлигации Британии или США, у которых госдолг и бюджетный дефицит теперь в разы больше уровня 2008 года, и нет политической воли хотя бы немного их сократить. Вряд ли можно считать безрисковыми межбанковские кредиты крупным банкам, которые напрямую зависят от якобы безрисковых гособлигаций.

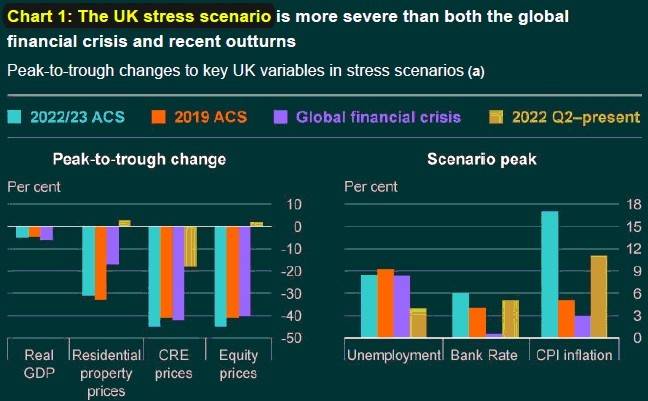

Это не конспирологические выпады против банков, а вполне распространённые среди опытных банкиров и их клиентов настроения. Для успокоения публики Банк Англии опубликовал в середине 2023 года результаты стресс-тестов крупных банков, утверждая, что даже при повторении кризиса 2008 года банки неплохо справятся: достаточность капитала британских банков в среднем снижается всего-то с 5,3% до 3,3%.

Итак, в теоретической катастрофе стресс-теста уровня чуть глубже 2008 года британский ВВП сокращается на 5%, безработица удваивается до 8,5%, цены на жилую недвижимость падают на 31%, на коммерческую недвижимость и акции — на 45%. Крупнейшие страны и глобальные рынки испытывают сопоставимые стрессы. Инфляция в первые три года скачет до 11—17% и совокупно за 5 лет до 36%, ключевые ставки растут до 6,5%.

двойной клик - редактировать изображение

двойной клик - редактировать изображение

В стресс-тесте закрадывается противоречие между десятками процентов падения стоимости многих типов активов и 5% их обесценения на балансах банков. Логика Банка Англии в том, что вероятный кризис будет сопровождаться не дефляцией, как после 2008-го или 1929 годов, а большой инфляцией, которая за несколько лет «подопрёт» номинальную платёжеспособность заёмщиков и цены активов.

Якобы проценты по депозитам останутся низкими и позволят банкам увеличить процентную маржу c 2,5% до 3,5%. Банковские работники и поставщики услуг для банков согласятся на рост зарплат и тарифов на 18% (в половину инфляции, равной 36%). Это позволит банкам оставаться прибыльными и за пять лет сформировать дополнительные резервы под потери по кредитам в размере 4,7% или 125 млрд фунтов.

Следует ещё раз подчеркнуть, что декларируется достаточность дополнительных резервов в 125 млрд фунтов при активах более 6 трлн фунтов и падении рыночных цен многих видов активов на десятки процентов.

Очередная перекладка проблем банков на правительства?

Для сравнения, за 2023 год британские госдолг, доходы и дефицит бюджета составляют около 2,6 трлн фунтов, 1,1 трлн фунтов и 130 млрд фунтов соответственно. В 2007 году бюджетный дефицит был всего 1% ВВП и госдолг 35% ВВП, а в 2023 году внушительные 5% и 92% ВВП. Британскому правительству теперь будет сложнее занять деньги на поддержку банков масштаба 2008 года, при том, что по итогам 2023 года британское правительство декларирует успешное преодоление энергетического кризиса и кризиса скачка стоимости жизни (cost of living crisis) с ростом ВВП на целых 0,1%. О жёстких реалиях этого кризиса для рядовых британцев «Завтра» писала в статье «Экономика Британии слабее российской, британцы потеряли треть благосостояния»

Удивительно предположение Банка Англии, что при инфляции за пять лет 36% с пиком за год 17% вкладчики останутся со ставками до 4% и не пойдут изымать деньги в поисках более защищённых от инфляции активов. Вроде бы в отчёте по стресс-тестированию намекается на наличие у банков 1,4 трлн фунтов гособлигаций крупных западных стран, чего хватит на отток примерно пятой части клиентов.

Однако отчёт по стресс-тестам с якобы хорошими результатами для банковского сектора никак не учитывает проблемы бюджетного сектора. Огромный госдолг точно ли удастся рефинансировать под 6% при вдвое-втрое большей инфляции в течение трёх лет? Не просто рефинансировать имеющийся, а с возможностью выдать банкам до 1,4 трлн фунтов из гособлигаций, да ещё поддерживать возросший бюджетный дефицит.

Если банковские работники с самыми высокими в Британии зарплатами согласятся на падение реальных доходов на 18% при инфляции 36%, то согласятся ли на это многие миллионы рядовых бюджетников? Скорее всего, Британию ждёт ещё бо́льшая волна забастовок и индексаций бюджетных выплат, с ростом бюджетного дефицита с текущих значимых 5% ВВП до ещё более впечатляющих размеров.

Получается, что британский банковский сектор в очередной раз переложит свои проблемы на бюджетный сектор и рядовых британцев. Пусть не в виде прямой огромной поддержки за счёт скачка нового госдолга, как в 2008 году, а в виде выдачи больших денег из гособлигаций текущего долга. Точнее, за счёт инфлирования проблем банков, со скачком бюджетных расходов на индексации зарплаты рядовым британцам, а значит, очередным скачком бюджетного дефицита и госдолга.

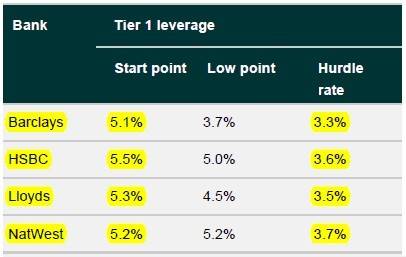

На случай, если среди читателей отчёта по стресс-тесту найдётся изрядное число не поверивших в сочетание таких допущений и результатов, есть «успокоение» в виде раздельчика, что денег точно хватит британским вкладчикам. Крупнейшие британские банки существенную часть своей деятельности ведут через дочерние банки за рубежом, и чем больше банк, тем больше доля именно зарубежной деятельности. Более того, в годовых отчётах 2023 года теперь указываются величины чисто британского бизнеса.

Так, у крупнейшего HSBC защищённых страхованием британских вкладчиков всего на 90 млрд фунтов при глобальных активах 3 трлн фунтов. Не это ли категорический намёк на то, что в случае серьёзного экономического катаклизма британское правительство поможет только своим вкладчикам на эти 90 млрд фунтов?

двойной клик - редактировать изображение

Где теперь некогда крупнейший в мире в 2008 году Royal Bank of Scotland? Сколько центов на доллар обязательств получили незащищённые страхованием вкладов кредиторы аналогичного американского рухнувшего гиганта Lehman Brothers?

Кстати, аудиторские заключения по отчётности банков за 2023 год стали невероятно длинными, под 10 страниц мелким шрифтом, хотя ещё пятнадцать лет назад были по полторы страницы. Чтобы убедить клиентов и инвесторов в надёжности информации и самих банков? Или запутать их многочисленными оговорками и отвести будущие претензии от самих аудиторов?

Что может послужить толчком к падению британских банков?

В 2008 году британский банковский кризис начался со слухов, набега вкладчиков на один из средних банков, а также обнуления официальной прибыли крупнейшего банка. Остановлен кризис был господдержкой в 500 млрд фунтов и удвоением госдолга. В 1995 году обанкротился один из крупнейших британских банков Baring, а триггером банкротства стали убытки в размере всего-то 1,3 млрд долл., сделанные трейдером Ником Лисоном в сингапурской «дочке» этого банка. В 1976 году, после нефтяного шока и скачка инфляции, близкого по масштабу к указанному выше в стресс-тесте, британское правительство остановилось в шаге от дефолта, заручившись поддержкой МВФ.

Россия вряд ли сейчас сможет самостоятельно повлиять на британские банки, поскольку западные санкции изолируют нас. Хотя, быть может, заморозка огромных российских государственных активов и попытки найти частные российские деньги новыми пакетами санкций на самом деле нужны крупнейшим западным банкам для защиты от набега клиентов? Ведь российским клиентам прямо указали на невозможность получить обратно свои деньги, а клиентам из других стран на это указывают негласно, угрожая вторичными санкциями?

Вполне возможна также «внутривидовая борьба» среди самих западных стран. Как известно, США для спасения собственной экономики и финансовой системы пошли на создание проблем для Германии путём антироссийских санкций, чтобы перевести на свой континент изрядную часть немецкой промышленности, а также увеличить объёмы и цены поставок в Германию американских нефти и газа. Что, если по аналогии с немецкой промышленностью американским банкирам придёт в голову забрать себе изрядную часть первых мест и объёмов финансовых операций лондонского Сити?

Немецкие банки во Франкфурте и отчасти совместно с французскими банкирами в Париже и Брюсселе выращивают свой финансовый центр с претензией на мировое лидерство. Этот центр в виде объединённой системы бирж Eurоnext уже стал мировым лидером по торговле акциями. В 1990-е и 2000-е годы британцы упорно распускали слухи о низкой рентабельности и низкой достаточности капитала у крупнейшего немецкого банка Deutsche Bank, и не пора ли немцам симметрично рассказать про крупнейший британский банк?

К тому же Британия для Германии и Франции остаётся вопиюще нечестным экономическим партнёром. По итогам брекзита и длительных переговоров Британия выторговала себе уникальный статус, когда Северная Ирландия, как часть Соединённого Королевства, де факто осталась в таможенной зоне Евросоюза. Тем самым Британия сильно увеличила своё торговое посредничество между Китаем и Азией с одной стороны, США и Евросоюзом с другой.

Британия со своими заморскими территориями и особыми правовыми формами компаний в Лондонском Сити остаётся крупнейшим офшорным посредником глобальной торговли. Эта «чёрная дыра» мировой экономики не устраивает борющихся с огромным бюджетным дефицитом ЕС и США. Администрация Байдена трудно, но продвигает 15% налог на прибыль глобальных компаний, серьёзно увеличив поступления налога на прибыль в свой бюджет. В этой связи офшоры под британским зонтиком теперь отчасти бесполезны для глобальных корпораций, а офшорные деньги весьма существенны для британского банковского бизнеса.

Своё веское слово против британских банков может сказать Китай. Не потому, что Китай категорически против Британии, а потому, что у Китая есть свой конкурирующий финансовый центр в Шанхае и интересы своих банков. КНР вполне может продолжить торговать через беспошлинную Британию с ЕС и США, играя на таможенных и экономических противоречиях между ними, но через свои банки.

Китай в 1997 году забрал обратно Гонконг, который столетиями был офшорными и банковскими воротами Британии в Азию. Биржевые и банковские операции в Гонконге постепенно упали в разы, перебравшись в Шанхай и отчасти в Сингапур. Может, кто-то помог малоизвестному одиночке Нику Лисону в 1995 году пройти все внутренние системы контроля и похоронить один из крупнейших британских банков?

Индийские банки также рассчитывают на свой рост, может, даже на поглощение прежних колонизаторов. Индийская диаспора в Британии не просто самая большая и богатая, а уже управляет своей бывшей метрополией. Британский премьер-министр Риши Сунак — выходец из Индии и женат на дочери основателя индийского аналога «Майкрософт». Мэр Лондона Садик Хан родился в семье выходцев из Пакистана, ранее бывшего частью британских колониальных владений в Индии. Первый министр Шотландии Хамза Юсаф — также пакистанского происхождения.

Даже если кто-то из других крупных стран просто перехватит контроль над частью британских банков, это уже нанесёт серьёзный урон британской экономике, поскольку финансовая система даёт ей 25% ВВП, а четыре крупнейших банка доминируют в финансовой системе этой страны и платят десятую часть всех британских налогов. Бюджетный и торговый дефициты Британии обострятся без финансовых услуг и налогов таких банков.

Достаточно будет просто перенести из Лондона штаб-квартиру условного HSBC с наиболее существенными операциями и налогами. Этот банк уже примерно три четверти операций проводит в Азии, а акционеры из Гонконга соревнуются с акционерами из Нью-Йорка за блокирующую роль. Вполне найдутся интересные моменты в операциях и других крупнейших британских банков с их географией деятельности и акционерами.

В рамках короткой газетной статьи трудно описать всю «кухню» британских банков, их слабые места и их пагубную роль для многих стран. Это вполне может сделать за несколько месяцев небольшой коллектив аналитиков одного из крупнейших российских банков или группа учёных одного из ведущих экономических университетов. В отчётности крупнейших британских банков, в документах британского регулятора, даже в документах МВФ найдётся совсем не одна «ложка дёгтя».

Автор — доктор экономических наук, профессор кафедры общественных финансов Финансового университета