Одним из главных достижений российской власти последних лет, о котором изо всех электронных приборов трубят провластные пропагандисты, является достижение макроэкономической стабильности: снижение темпов инфляции, профицит государственного бюджета, сокращение государственного долга и т.д. И существенную роль в достижении этих показателей приписывается жесткой налоговой политике, проводимой Федеральной Налоговой Службой Российской Федерации. Результаты ее деятельности произвели на президента страны такое сильное впечатление, что в январе 2020 года он назначил главу ФНС М.В. Мишустина Председателем Правительства РФ.

Отношения налогоплательщика и государства всегда являлись и остаются, мягко говоря, специфическими, волнительными и даже напряженными до критичности. Интересы сторон непосредственно являются прямо противоположными, а смягчение противоречий посредством эффективной социальной политики государства долгие десятилетия остается в РФ недостижимой мечтой.

Простому российскому обывателю, не владеющему специальными знаниями, трудно разобраться во всех хитросплетениях положений Налогового Кодекса РФ, в составе и движении налогооблагаемых баз, в вариантах налоговых ставок, в применимости налоговых вычетов, в целом, в социальной справедливости своего налогового бремени. И даже многие малые и большие предприниматели часто прибегают к услугам специалистов по «оптимизации» своих налогов. А в результате в России все еще не все платят налогов столько, сколько им положено. И в чем-то вина за такую несправедливость, оборачивающуюся большими потерями для экономического роста в РФ, как не удивительно, лежит на прекрасном ФНС и еще более великолепном Михаиле Владимировиче.

Взять к примеру «Налог на прибыль организаций» и «Налог на добавленную стоимость». Позвольте вас уведомить (хотя я уже делал это и несколько ранее), что в РФ при взимании этих налогов существует такое особенно безобразное (потому, что оно исходит от, якобы, просвещенной власти) экономическое явление, как двойное налогообложение: двойное налогообложение прибыли. Двойное включение одной и той же прибыли в налоговые базы при исчислении двух различных налогов: налога на прибыль и НДС.

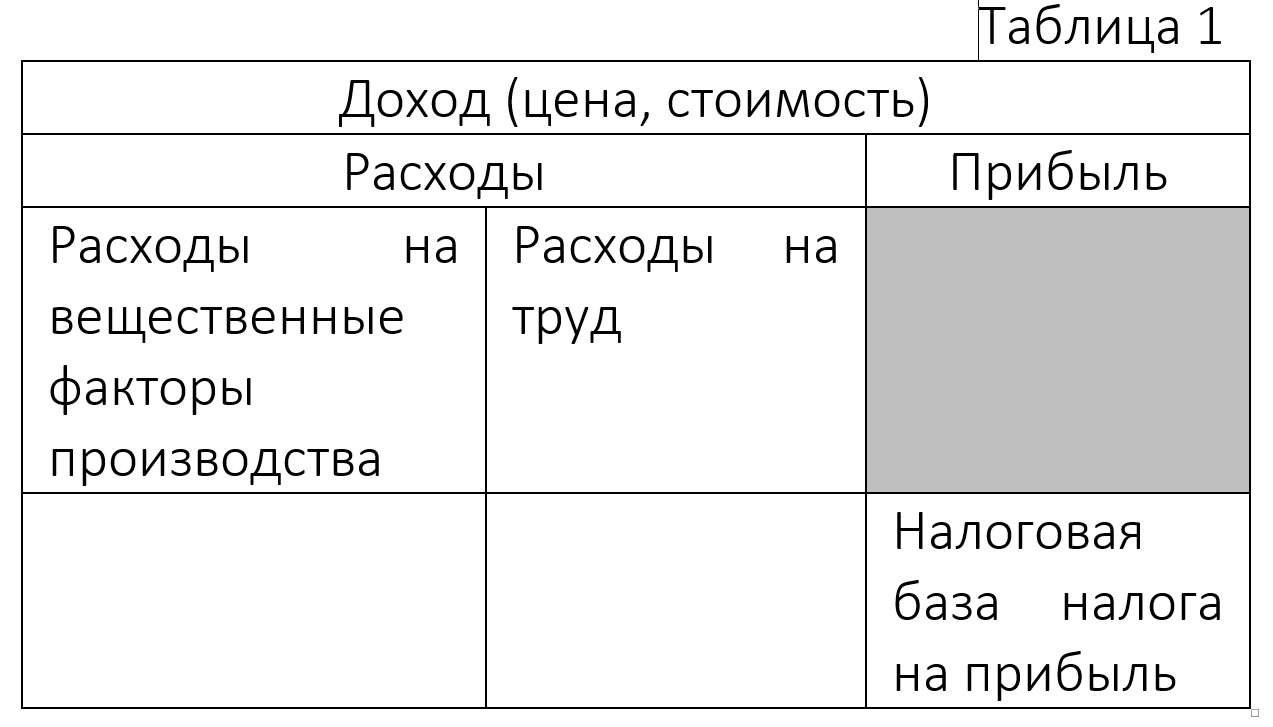

В самом деле, налоговой базой налога на прибыль согласно пункта 1 статьи 274 «Налогооблагаемая база» главы 25 «Налог на прибыль организаций» НК РФ признается прибыль организации, представленная в денежном выражении:

«1. Налоговой базой для целей настоящей главы признается денежное выражение прибыли, определяемой в соответствии со статьей 247 настоящего Кодекса, подлежащей налогообложению».

А прибылью в статье 247 признается разница между доходами и расходами:

«Прибылью в целях настоящей главы признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;»

Эти определения могут быть соотношения между ними представлены в табл.1.

двойной клик - редактировать изображение

В свою очередь, налоговая база для исчисления налога на добавленную стоимость (НДС) в пункте 1 статьи 154 «Порядок определения налоговой базы при реализации товаров (работ услуг)» главы 21 «Налог на добавленную стоимость» определена, как стоимость этих товаров, исчисленная исходя из их цен:

«Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога».

А стоимость, как сумма цен, как известно из господствующей в мире «экономикс», во всех закрепляемых системой рыночных отношений и разделения труда случаях включает и прибыль организации (предпринимателя). Соотношения между данными категориями представлены в табл. 2.

двойной клик - редактировать изображение

Таким образом, просвещенная экономическая и финансовая власть в РФ под напыщенные разговоры о величайшем значении обоснованности каждого процента (и его доли) вводимого или исключаемого из обращения налога, под неустанную аргументацию необходимости всемерного стимулирования отечественного малого, среднего и крупного бизнеса допускает взимание (хотя и с разных баз) с одной и той же прибыли (с одного и того же предпринимателя, предприятия) сначала 20% налога на прибыль, а затем 20% налога НДС! Что тут скажешь? Великолепно! Изумительно! Ай, да ФНС! Ай, да Мишустин!

Но главный «фокус» состоит в том, что все это вопиющее безобразие осуществляется в рамках юридического закона и в соответствии с мейнстримовской либеральной экономической теорией! А особой пикантности ситуации добавляет тот факт, что у нашего главного геоэкономического конкурента США налог на добавленную стоимость не взимается. Вместо него действует налог с продаж.

Происходит все это потому, что в «экономикс» традиционно и поныне не существует различия между экономическими понятиями «стоимость» и «ценность» (цена). И во многих случаях употребляется попеременно, кому как вздумается, то одно, то другое слово. Вот и получается, что и «ценность» товара фиксируется и проявляется в форме цены, и «стоимость» товара определяется, как его рыночная цена. Потому то и «добавленная стоимость» в Налоговом Кодексе РФ трактуется, как добавленная цена. А выделение налога на добавленную стоимость осуществляется посредством исчисления его на всю цену и минусования налоговых вычетов, привнесенных в фактический «налог на цену» налогами на приобретенные вещественные факторы производства, включенные «старыми производителями» в продажную цену своего товара.

Нельзя не отметить здесь и того прискорбного факта (который ввиду отказа от ее использования в современной практики РФ), что и в марксистско-ленинской политэкономии существует только одна трудосодержащая категория – «стоимость», как общественно-необходимые для изготовления товара затраты овеществленного и живого труда.

На самом деле (правда никакой модный ныне детектор лжи не пригоден для установления этого факта) и в капиталистической экономической формации, и после нее продукт труда любого человека характеризуется тройственным строением, тройственной структурой. Вещественные, материальные состав, структура и форма продукта труда описываются категорией «потребительная значимость». Все фактически осуществленные при изготовлении продукта труда затраты овеществленного прошлого и живого текущего труда, рабочего времени описываются категорией «стоимость» («себестоимость»). Минимальные их всех возможных альтернативных затрат обретения («себестоимостей обретения») данным потребителем в потребление данного продукта труда (чужого или своего) описываются категорией «ценность».

Таким образом, в капиталистическом и посткапиталистическом обществе каждый продукт труда, товар имеет единственную фактическую «стоимость» его изготовления конкретным изготовителем (разные «стоимости» у разных изготовителей) и множество «ценностей» для разных потребителей. Причем, разные величины ценности одного и того же товара обусловливаются, с одной стороны, фактической значимостью его для конкретного потребителя, его потребностями в нем, (редкостью), нюансами его качества, условиями и обстоятельствами потребления), и альтернативностью способов и себестоимостей обретения в потребление, с другой (работают все рыночные факторы).

Когда (как правило) работник использует в своем труда продукты прошлого труда (материалы и средства производства), имевшие на момент использования стоимость и ценность, он переносит на стоимость продукта стоимость средств производства, добавляет к прежней стоимости средств производства новую стоимость или создает «добавленную стоимость». Также работник переносит на продукт ценность средств производства и добавляет к ценности средств производства новую ценность, или создает «добавленную ценность». Безоговорочно. И то, и другое!

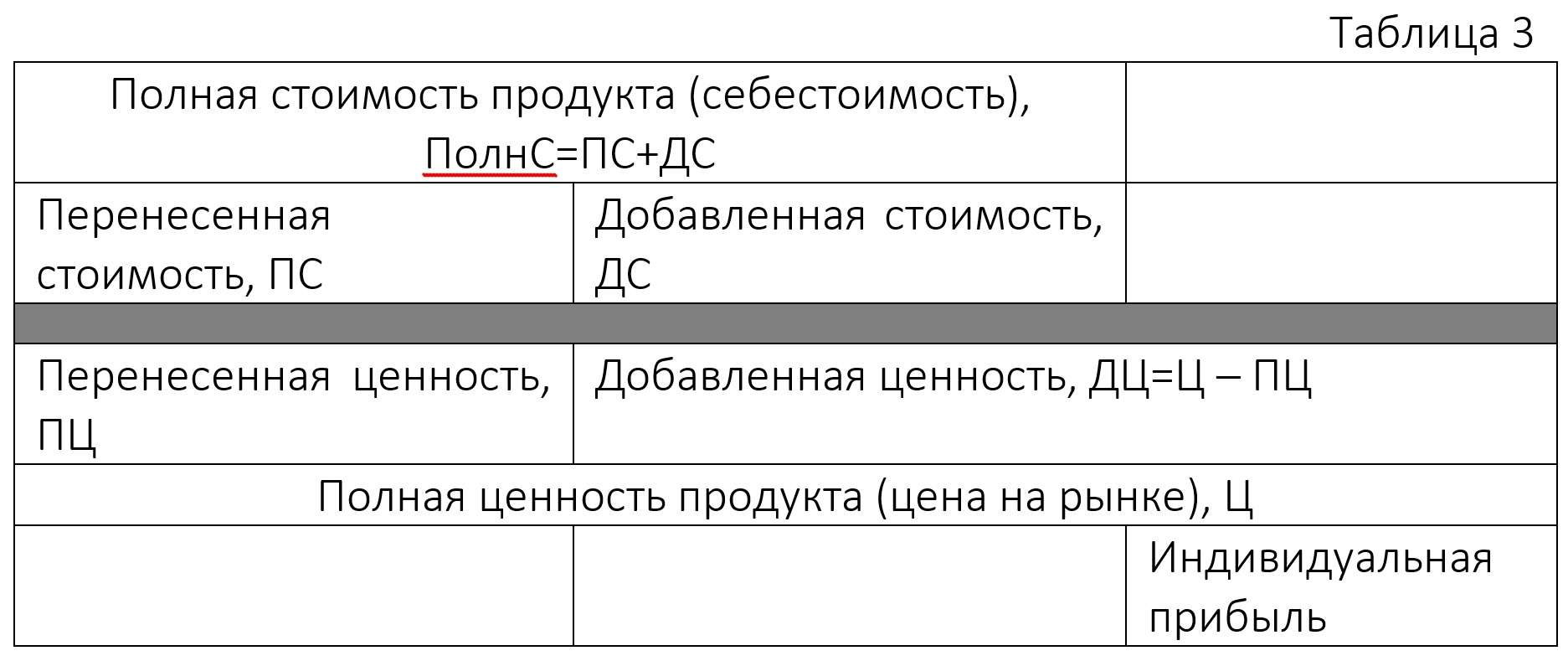

Таким образом, в рамках методологии «наноэкономики» (экономической теории Сафончика В.Н., см. материалы сайта http://safonchikvn.ru/) каждый свободный (не наемный) производительный работник в капиталистическом и посткапиталистическом (социалистическом) обществе выполняет труд и производит продукт труда, характеристики которого представлены в табл. 3.

двойной клик - редактировать изображение

Здесь и всегда перенесенные трудом работника стоимость ПС и перенесенная ценность ПЦ средств производства равны друг другу. А добавленная ценность ДЦ в случае производительного труда превышает (значительно, и, в исключительных случаях, в разы) добавленную стоимость ДС. От этого превышения возникает индивидуальная прибыль свободного работника (фермера, индивидуального работника).

Поскольку стоимость имеет аддитивный характер, постольку полная стоимость ПолнС определяется суммированием перенесенной ПС и добавленной стоимости ДС.

Поскольку ценность имеет кумулятивный характер, постольку полная ценность продукта Ц определяется при обмене на рынке, а добавленная ценность продукта ДЦ определяется вычитанием из полной ценности Ц перенесенной ценности ПЦ.

Обобщенно деятельность предприятия в «наноэкономике» описывается, как совокупная деятельность всех работников предприятия. Продукт предприятия – как совокупный продукт всех работников. А налоговые взаимоотношения предприятия и государства (в части налога на прибыль и налога НДС) должны выглядеть так, как представлено в табл. 4.

двойной клик - редактировать изображение

Как видно, при таком истинном понимании стоимости и ценности, добавленной стоимости, добавленной ценности и прибыли, действительно, просвещенной властью даже и в капиталистическом хозяйстве РФ могут быть реализованы более адекватные рациональным механизмы более справедливого и стимулирующего налогообложения.

Если же в подлинно социалистическом обществе они будут дополнять собой принципы всеобщего рынка обмена на основе равной степени социальной справедливости и принципы рыночного установления ценность частичного продукта частичного труда каждого работника и внутри предприятия, организации, учреждения, им вопреки всякой тавтологии, они, действительно будут бесценны.

Да поможет нам в достижении этого общественного совершенства «прекрасная» ФНС, «великолепный» Председатель Правительства и «наноэкономика» истинной экономической теории!